الذهب يعود إلى قلب احتياطيات العالم

الذهب يعود إلى قلب احتياطيات العالم

-

أولاً- الاقتصاد والأعمال

أولاً- الاقتصاد والأعمال

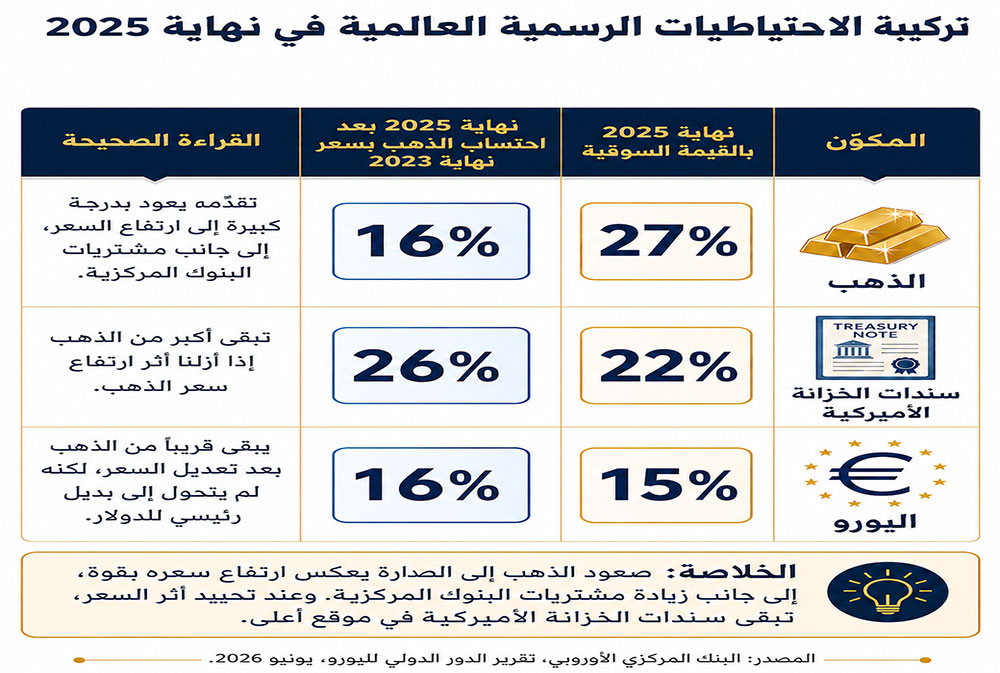

كشف تقرير أصدره البنك المركزي الأوروبي مؤخراً عن تغير لافت في تركيبة الاحتياطيات الرسمية لدى البنوك المركزية. فقد أصبح الذهب، بالقيمة السوقية، أكبر أصل احتياطي منفرد في العالم. وبلغت حصته 27 في المئة من الاحتياطيات الرسمية العالمية في نهاية 2025، متقدماً على سندات الخزانة الأميركية التي بلغت حصتها 22 في المئة، وعلى الأصول المقومة باليورو التي بلغت 15 في المئة.

عودة الذهب لا تعني عودة النظام القديم

للوهلة الأولى، قد يبدو هذا الرقم كأنه إعلان عن تحول كبير في النظام المالي العالمي. فالذهب، الذي تراجع دوره لعقود بعد نهاية نظام ربط العملات به، عاد إلى موقع متقدم في ميزانيات البنوك المركزية. غير أن قراءة التقرير بتأنٍّ تظهر أن القصة أكثر تعقيداً.

تقدم الذهب بفعل زيادة مشتريات البنوك المركزية منه، والارتفاع الكبير في سعره خلال العامين الماضيين. فقد قفز سعر الذهب بنحو 60 في المئة في 2025، بعد ارتفاع كبير في 2024. وهذا الارتفاع رفع قيمة الكميات التي كانت موجودة أصلاً لدى البنوك المركزية، حتى قبل احتساب أي مشتريات جديدة.

مفهوم الأمان تغيّر

لذلك، يجب التعامل مع هذا التطور بحذر. الذهب لم يحل محل الدولار في النظام المالي العالمي. والبنوك المركزية لم تتخل عن سندات الخزانة الأميركية دفعة واحدة. ما حدث أقرب إلى رسالة هادئة تقول إن مفهوم الأمان تغيّر.

في السابق، كان الأمان يعني الاحتفاظ بأصول يسهل بيعها وشراؤها، وتوجد لها سوق واسعة، ويقبلها المستثمرون في كل مكان. وكانت سندات الخزانة الأميركية المثال الأوضح على ذلك.

اليوم، اتسع مفهوم الأمان. أصبحت الدولة تنظر أيضاً إلى قدرتها على استخدام احتياطياتها عند وقوع الأزمات، وإلى مدى بقاء هذه الاحتياطيات تحت سيطرتها، بعيداً عن مخاطر التجميد أو الضغوط أو القيود السياسية.

الذهب كأداة لحماية السيادة

من هنا تأتي أهمية الذهب. فهو أصل لا تصدره أي حكومة، ولا يعتمد على وعد من دولة أخرى بالسداد، ولا يحتاج إلى نظام دفع أو بنك مراسل أو قرار سياسي من قوة كبرى حتى يحتفظ بقيمته. تزداد هذه الميزة أهمية عندما يكون الذهب محفوظاً فعلياً داخل البلد أو تحت سيطرة البنك المركزي.

أصبحت هذه النقطة أكثر وضوحاً بعد الحرب الروسية الأوكرانية وتجميد جزء من الاحتياطيات الروسية. منذ تلك اللحظة، بدأت دول كثيرة تنظر إلى احتياطياتها بطريقة مختلفة. لم تعد المسألة مرتبطة بالعائد وسهولة البيع فقط. أصبحت مرتبطة أيضاً بالسيادة، وبقدرة الدولة على التصرف بأموالها في أوقات الصراع.

الذهب لا يكفي وحده

لكن الذهب لا يكفي وحده، لأن البنوك المركزية تحتاج أيضاً إلى أصول تدر دخلاً ويمكن بيعها بسرعة عند الحاجة. فالذهب لا يدفع فوائد. وتخزينه مكلف. وسعره قد يرتفع بسرعة وقد يتراجع بسرعة. كما أن تحويله إلى أموال جاهزة للاستخدام في لحظة ضغط حاد قد يكون أكثر صعوبة من بيع سندات أميركية قصيرة الأجل في سوق ضخمة ونشطة.

لذلك، لا يستطيع الذهب أن يقوم بكل الأدوار التي تقوم بها سندات الخزانة الأميركية. لكنه يمنح البنوك المركزية هامش حماية في عالم أصبحت فيه العقوبات والحروب وأسعار الطاقة وحركة الدولار عوامل تؤثر مباشرة في قدرة الدول على حماية أموالها.

أثر السعر وراء جزء كبير من الصعود

الأهم في تقرير البنك المركزي الأوروبي أنه يشرح سبب صعود الذهب، ولا يكتفي بعرض النتيجة. فجزء كبير من تقدم الذهب على سندات الخزانة الأميركية جاء من ارتفاع السعر.

فعندما يحسب التقرير حصة الذهب باستخدام سعره في نهاية 2023، تتراجع هذه الحصة من 27 في المئة إلى 16 في المئة. عندها تصبح قريبة من حصة اليورو، وتبقى حصة سندات الخزانة الأميركية أعلى عند 26 في المئة. هذا التفصيل مهم جداً لأنه يمنع المبالغة في الاستنتاج.

لا يمكن القول إن العالم يبيع الدولار بالجملة ويشتري الذهب بدلاً منه. لكن يمكن القول إن البنوك المركزية تضيف الذهب إلى احتياطياتها، وتخفف اعتمادها الكامل على أصل واحد أو عملة واحدة، وتبحث عن حماية أوسع في عالم أكثر اضطراباً.

الثقة بالدولار أصبحت أكثر حذراً

في العمق، يعكس هذا التحول تغيراً في نظرة الدول إلى الدولار. فلا يزال الدولار في قلب النظام المالي العالمي. ما زالت التجارة العالمية، والديون الدولية، وأسواق الصرف، والاحتياطيات الرسمية تعتمد عليه بدرجة كبيرة. كما أن سوق سندات الخزانة الأميركية لا تزال الأكبر والأكثر سيولة في العالم.

لكن الثقة بالدولار أصبحت أكثر ارتباطاً بما يجري داخل الولايات المتحدة نفسها. فحجم الدين العام، وعجز الموازنة، ومستوى الفوائد، والانقسام السياسي الداخلي، واستخدام العقوبات المالية في الصراعات الدولية، كلها عوامل تدخل اليوم في حسابات البنوك المركزية والمستثمرين.

عندما لا يتحرك الدولار كما اعتادت الأسواق

عادة، يتجه المستثمرون والبنوك المركزية إلى الدولار وسندات الخزانة الأميركية كلما زادت المخاطر في العالم. عند الخوف، يذهب المستثمرون إلى الأصول الأميركية لأنها عميقة وسائلة وتتمتع بتاريخ طويل من الثقة.

لكن في بعض الأزمات الأخيرة، بدأ هذا السلوك يبدو أقل تلقائية. فقد شهدت الأسواق لحظات ارتفعت فيها عوائد السندات الأميركية وتراجع فيها الدولار، في وقت كان المستثمرون يتوقعون العكس. هذا التطور لا يضعف مكانة الدولار مباشرة، لكنه يفتح نقاشاً حول ما يحدث عندما تأتي المخاطر من داخل الولايات المتحدة نفسها، سواء بسبب الدين أو السياسة أو الخلافات حول إدارة الاقتصاد.

اليورو يبحث عن مساحة أوسع

هنا يدخل اليورو في الصورة. فتقرير البنك المركزي الأوروبي هو في الأصل تقرير عن الدور الدولي لليورو، ولذلك يضع صعود الذهب داخل سياق أوسع.

لا يزال اليورو العملة الثانية عالمياً. وقد استفاد في 2025 من ارتفاع إصدار السندات الدولية المقومة به. حتى بعض الشركات الأميركية اختارت إصدار ديون باليورو للاستفادة من شروط تمويل أفضل. كما أصبح اليورو أكثر حضوراً في سوق السندات الخضراء والمستدامة، وهي سندات تستخدم لتمويل مشاريع مرتبطة بالطاقة النظيفة أو البيئة أو الاستدامة.

تعطي هذه المؤشرات اليورو مساحة أكبر. لكنها لا تكفي وحدها لتحويله إلى بديل كامل عن الدولار.

ما الذي ينقص اليورو؟

يحتاج اليورو إلى سوق مالية أوروبية أعمق وأكثر تكاملاً، والمقصود بذلك أن يجد المستثمر العالمي سوقاً كبيرة وموحدة يستطيع أن يضع فيها أمواله بسهولة، وأن يخرج منها بسهولة، وأن يجد فيها كمية كافية من الأصول الآمنة.

في الولايات المتحدة، تقوم سندات الخزانة بهذا الدور. فهي تصدر عن حكومة واحدة، وبكميات ضخمة، وتباع وتشترى يومياً في سوق عالمية واسعة. أما في أوروبا، فتتوزع الأصول الآمنة بين دول عدة. لكل دولة دينها وتصنيفها ومخاطرها. لذلك، يملك اليورو مقومات قوة، لكنه يحتاج إلى سوق مالية أشمل وأعمق حتى يقترب أكثر من موقع الدولار.

الطاقة تكشف حدود قوة اليورو

يلفت التقرير أيضاً إلى نقطة مهمة تتعلق بحرب إيران وارتفاع أسعار الطاقة. فعندما ترتفع أسعار النفط والغاز، تتعرض أوروبا لضغط أكبر لأنها تستورد جزءاً كبيراً من حاجتها من الطاقة. أما الولايات المتحدة، فهي في موقع أفضل نسبياً لأنها منتج كبير للطاقة.

هذا يفسر لماذا قد يظهر اليورو قوياً في بعض الفترات عندما تزيد الشكوك حول الدولار، ثم يتراجع عندما تأتي الصدمة من أسعار النفط والغاز. فالعملة القوية تحتاج إلى اقتصاد قادر على تحمل الصدمات، وإلى أسواق مالية عميقة، وإلى ثقة طويلة الأجل في المؤسسات والسياسات.

العملة الصينية تتقدم عبر التجارة

إلى جانب الذهب واليورو، يطرح التقرير دور العملة الصينية. لا يزال تمثيل الرنمينبي محدوداً في الاحتياطيات الرسمية العالمية، وحصته صغيرة مقارنة بالدولار واليورو. لكن استخدامه يتقدم في التجارة وتمويل المبادلات، خصوصاً في التعاملات المرتبطة بالصين.

لم تصبح العملة الصينية بعد خياراً واسعاً في احتياطيات البنوك المركزية، لكنها بدأت تجد مكاناً أكبر في التجارة، خصوصاً بين الصين وشركائها التجاريين. وهذا مسار مختلف عن مسار الذهب. فالذهب يصعد كأصل للحماية، أما الرنمينبي فيتقدم من باب التجارة والعلاقات الاقتصادية مع الصين.

قد يبدو هذا المسار بطيئاً، لكنه قد يترك أثراً أكبر مع الوقت، خصوصاً أن الصين أصبحت شريكاً تجارياً رئيسياً لعدد كبير من الدول.

العملات المستقرة تعطي الدولار طريقاً رقمياً جديداً

ثم تأتي العملات المستقرة لتضيف بعداً جديداً إلى الموضوع. العملات المستقرة هي عملات رقمية خاصة يفترض أن تحافظ على قيمة ثابتة، وغالباً ما تكون مرتبطة بالدولار.

عندما تصدر شركة عملة مستقرة مرتبطة بالدولار، فهي تحتاج عادة إلى الاحتفاظ بأصول آمنة وسهلة البيع لدعم هذه العملة، مثل سندات الخزانة الأميركية القصيرة الأجل. وهذا يعني أن توسع العملات المستقرة قد يزيد الطلب على الأصول الأميركية، حتى في وقت تسعى فيه بعض البنوك المركزية إلى تنويع احتياطياتها بعيداً عن الدولار.

هنا تظهر مفارقة مهمة. فالذهب يساعد الدول على تقليل اعتمادها على الدولار، أما العملات المستقرة فقد تمنح الدولار حضوراً أكبر في الاقتصاد الرقمي.

درس عملي للدول الناشئة

بالنسبة للدول الناشئة، يحمل هذا التحول درساً عملياً. تنويع الاحتياطيات أصبح ضرورياً، لكن التنويع لا يعني التخلي عن السيولة. فالدولة التي تواجه ضغطاً على عملتها أو على ميزان مدفوعاتها تحتاج إلى أموال تستطيع استخدامها بسرعة.

الذهب يمنح حماية على المدى الطويل، لكنه لا يغني عن الدولار أو العملات السائلة التي تستخدم في التجارة وسداد الديون واستيراد الطاقة والغذاء والدواء. لذلك، سيكون التحدي أمام هذه الدول هو بناء مزيج متوازن من الاحتياطيات. جزء للاستخدام السريع، وجزء للحماية، وجزء لتخفيف الاعتماد على مصدر واحد للمخاطر.

خصوصية الموقف الخليجي

أما دول الخليج، فالمعادلة أكثر خصوصية. معظم عملات الخليج مرتبطة بالدولار، والنفط يسعر بالدولار، والفوائض المالية الخليجية تستثمر بدرجة كبيرة في الأسواق الأميركية. لذلك، يصعب تصور ابتعاد كبير عن الدولار في المدى المنظور.

لكن هذا لا يمنع زيادة التنويع على الهامش. يمكن لدول الخليج أن تعزز حيازاتها من الذهب، وأن توسع استثماراتها باليورو والعملات الآسيوية، وأن تزيد وزن الأصول الحقيقية والاستثمارات الاستراتيجية، مع الحفاظ على العلاقة الأساسية مع الدولار. بالنسبة إلى الخليج، المسألة هي إدارة أكثر حذراً لفوائض كبيرة في عالم أكثر تقلباً.

الاحتياطيات جزء من الأمن الاقتصادي

يظهر الأثر الأوسع لهذا التحول في طريقة تفكير البنوك المركزية. فالاحتياطيات لم تعد مجرد أرقام في ميزانية الدولة. أصبحت جزءاً من الأمن الاقتصادي. تحتاج الدولة إلى احتياطيات تكفيها لامتصاص الصدمات عند ارتفاع أسعار الطاقة، أو خروج رؤوس الأموال، أو تراجع العملة، أو تعطل التمويل، أو وقوع صدمة سياسية أو عسكرية.

لذلك، أصبح تفكير البنوك المركزية أوسع من البحث عن العائد. فهي تنظر اليوم إلى مكان وضع الاحتياطيات، ومدى بقائها تحت السيطرة، وسهولة استخدامها عند الخطر، والكلفة التي قد تتحملها إذا فرضت عقوبات، أو جمدت أصول، أو وضعت قيود على التحويلات والمدفوعات.

دلالة التقدم أكثر أهمية من الرقم نفسه

من هنا تأتي دلالة تقدم الذهب. فهو يكشف أن العالم أصبح أقل اطمئناناً إلى الاعتماد على أصل واحد، وعملة واحدة، ومركز مالي واحد. الثقة أصبحت أكثر حذراً، والسيولة أصبحت أكثر ارتباطاً بالسياسة والعقوبات، والاحتياطيات أصبحت أداة لحماية السيادة بقدر ما هي أداة لحماية العملة.

هذه هي الرسالة الأهم في تقرير البنك المركزي الأوروبي. الذهب تقدم في الأرقام، لكن معنى هذا التقدم يتجاوز الذهب نفسه. إنه يعكس طريقة جديدة في تفكير البنوك المركزية تتمحور حول كيف تحفظ أموالها، أين تحفظها، وكيف تضمن الوصول إليها عندما تقع الأزمة.

الأكثر قراءة

-

إدراج صناديق المؤشرات المتداولة يفتح مرحلة جديدة في بورصة الكويت

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها

-

ساويرس في دمشق: اختبار مصري مبكر لسوق الإعمار السوري