"إي آند" تبيع حصتها في "فودافون"... خروج مُربح يعيد ترتيب أولويات المجموعة الاستثمارية

"إي آند" تبيع حصتها في "فودافون"... خروج مُربح يعيد ترتيب أولويات المجموعة الاستثمارية

-

كتب فيصل أبوزكي

كتب فيصل أبوزكي

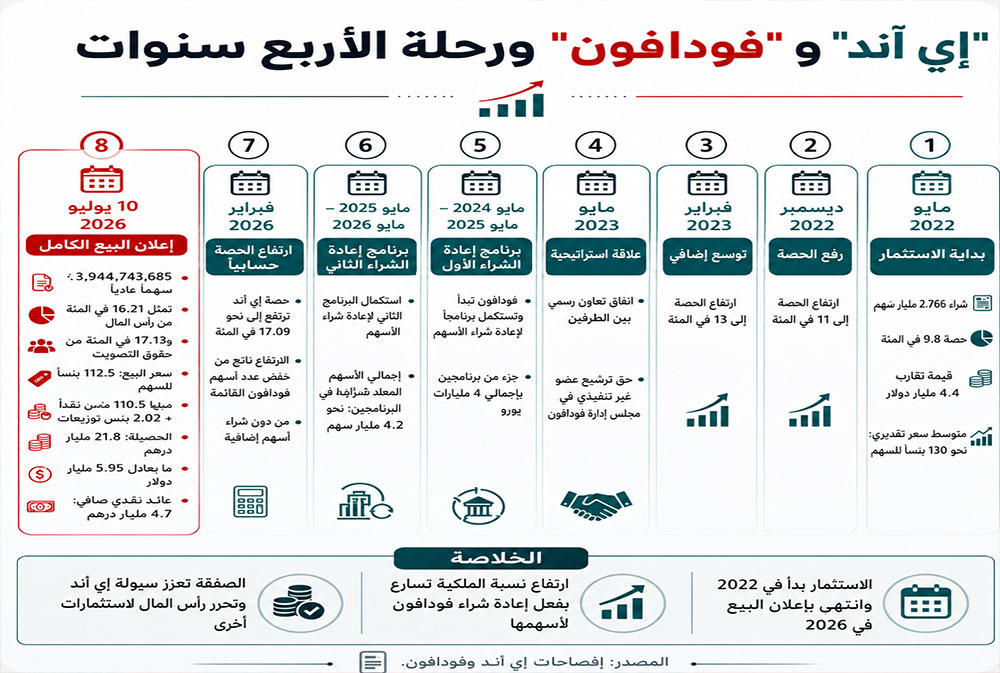

أنهت مجموعة "إي آند" واحدة من أبرز استثماراتها الدولية، بعدما وقّعت اتفاقاً ملزماً لبيع كامل حصتها في "فودافون" البريطانية مقابل 21.8 مليار درهم، ما يعادل 5.95 مليارات دولار.

وتغلق الصفقة مساراً بدأ في مايو 2022 بشراء حصة أقلية، ثم توسع تدريجياً وصولاً إلى موقع أكبر مساهم في المجموعة البريطانية وعضوية مجلس إدارتها.

وجاء قرار البيع بعد مراجعة "إي آند" لمحفظة استثماراتها الدولية وإعادة تقييم دور كل استثمار في خطتها للنمو. ويبدو أن المجموعة تميل إلى توجيه رأس المال نحو أعمال تملك فيها قدرة أكبر على الإدارة، إلى جانب توسيع أنشطتها الرقمية والتقنية.

ومن هذا المنظار، أصبحت الحصة في "فودافون"، رغم حجمها، أقل انسجاماً مع هذا التوجه، لأنها تمنح "إي آند" تأثيراً في الشركة البريطانية من دون سيطرة تشغيلية مباشرة على أعمالها.

بيع الحصة بعلاوة على سعر السوق

وقّعت "إي آند" اتفاقية ملزمة مع شركة "فيغا"، وهي شركة استحواذ مملوكة بالكامل لمجموعة عائلة رجل الأعمال الفرنسي كزافييه نييل، لبيع نحو 3.945 مليار سهم في "فودافون".

تمثل الأسهم المبيعة 16.21 في المئة من رأس مال "فودافون" و17.13 في المئة من حقوق التصويت. وحددت الصفقة المقابل عند 112.5 بنس للسهم، منها 110.5 بنس نقداً و2.02 بنس توزيعات نهائية عن السنة المالية 2026، والمقرر تحصيلها في 30 يوليو.

ويمثل السعر النقدي علاوة بنحو 13 في المئة على سعر سهم "فودافون" قبل الإعلان، وفق "إي آند". وأتاح الاتفاق للمجموعة الإماراتية بيع حصتها دفعة واحدة، من دون طرحها تدريجياً في السوق وما قد يرافق ذلك من ضغوط على السعر.

وسيتم نقل الأسهم في المرحلة الأولى إلى ثلاث مؤسسات مالية من خلال صفقات خارج السوق، على أن تحتفظ بها إلى حين استكمال "فيغا" الموافقات التنظيمية المطلوبة. وبعد تنفيذ النقل، تحصل "إي آند" على السيولة المتفق عليها، بما فيها توزيعات الأرباح.

وبموجب الصفقة، انتهت أيضاً اتفاقية العلاقة الاستراتيجية التي أبرمتها "إي آند" و"فودافون" في عام 2023، وتنحّى ممثل المجموعة الإماراتية عن عضوية مجلس إدارة الشركة البريطانية.

من 9.8 في المئة إلى أكثر من 17 في المئة من حقوق التصويت

بدأ استثمار "إي آند" في "فودافون" في مايو 2022، عندما اشترت 2.766 مليار سهم تمثل 9.8 في المئة من رأس المال، مقابل نحو 4.4 مليار دولار. وتشير تكلفة الصفقة وعدد الأسهم إلى متوسط سعر شراء أولي يقارب 130 بنساً للسهم.

ورفعت "إي آند" حصتها لاحقاً عبر عمليات شراء إضافية، فبلغت 11 في المئة في ديسمبر 2022، ثم 13 في المئة في فبراير 2023، ووصل عدد الأسهم التي تملكها في نهاية مرحلة الشراء المباشر إلى نحو 3.945 مليار سهم.

لكن ارتفاع نسبة الملكية بعد ذلك جاء بصورة أساسية نتيجة برنامج واسع لإعادة شراء الأسهم نفذته "فودافون" بعد بيع أعمالها في إسبانيا وإيطاليا.

فقد خصصت الشركة أربعة مليارات يورو من حصيلة بيع العمليتين لإعادة رأس المال إلى المساهمين، بواقع ملياري يورو من كل عملية. وبدأت المجموعة الأولى من إعادة الشراء في مايو 2024 واكتملت في مايو 2025، ثم أطلقت "فودافون" برنامجاً ثانياً اكتمل في مايو 2026.

وفي المحصلة، أعادت "فودافون" شراء نحو 4.2 مليار سهم بقيمة أربعة مليارات يورو. وكان الهدف المعلن تقليص رأس المال وإعادة جزء من حصيلة التخارجات إلى المساهمين.

وكانت الأسهم المشتراة تُحوّل إلى أسهم خزينة ثم يُلغى معظمها، ما خفض عدد الأسهم القائمة ورفع الوزن النسبي لحصة "إي آند"، رغم بقاء عدد أسهمها ثابتاً عند نحو 3.945 مليار سهم. وأكدت المجموعة في فبراير 2026 أن حصتها ارتفعت إلى نحو 17.09 في المئة نتيجة برنامج إعادة الشراء، من دون شراء أسهم إضافية.

الربح المحتمل: 1.3 مليار دولار

يبلغ السعر الإجمالي للبيع 112.5 بنس للسهم، وهو أدنى من متوسط السعر التقديري للشراء الأول في عام 2022، البالغ نحو 130 بنساً. إلا أن المقارنة بين الرقمين وحدهما لا تعكس النتيجة الكاملة للاستثمار.

وتقول المجموعة إن الصفقة ستسفر عن عائد نقدي صافٍ بقيمة 4.7 مليار درهم، يعادل نحو 1.3 مليار دولار. ويمثل هذا الرقم تقدير الشركة للفرق الصافي بين حصيلة البيع والتكلفة النقدية المرتبطة بالاستثمار.

ولا يساوي العائد النقدي الصافي بالضرورة الربح المحاسبي، إذ تتأثر المعالجة النهائية بالقيمة الدفترية للحصة وفروق العملات وتكاليف الصفقة.

لماذا اشترت "إي آند" الحصة؟

عند الشراء، اعتبرت "إي آند" أن "فودافون" تمتلك علامة قوية وانتشاراً واسعاً في أوروبا وأفريقيا وقدرات في إنترنت الأشياء وخدمات الشركات والتحول الرقمي، وأن الاستثمار يوفر فرصة لتنويع محفظتها الدولية والاستفادة من نمو قيمة الشركة.

وتطور الاستثمار في مايو 2023 من ملكية مالية إلى علاقة استراتيجية رسمية شملت التعاون في خدمات المؤسسات والمشتريات والجملة والتجوال والخرائط التقنية المستقبلية، وحصلت "إي آند" على حق ترشيح عضو غير تنفيذي في مجلس إدارة "فودافون".

لماذا قررت البيع؟

كان السبب الرسمي الذي قدمته "إي آند" للخروج من "فودافون" هو أن صفقة البيع تعكس التطور الطبيعي لأولوياتها الاستراتيجية، وتساعدها على زيادة التركيز على الأعمال الأساسية وتحرير القيمة المتراكمة في الاستثمار.

وتشير هذه الصياغة إلى تحول واضح في طريقة تخصيص رأس المال. فقد كانت حصة "فودافون" تمثل استثماراً كبيراً يمنح "إي آند" تأثيراً في الشركة، من دون السيطرة التشغيلية أو القدرة على توحيد أعمالها ونتائجها ضمن المجموعة.

في المقابل، توسعت "إي آند" خلال السنوات الأخيرة عبر شراء ملكيات في شركات تمنحها السيطرة أو حصة أغلبية، بما في ذلك عمليات "بي بي إف تيليكوم" في أوروبا الوسطى والشرقية، إلى جانب استكمال استحواذ مجموعة الاتصالات الباكستانية على "تلينور باكستان". وتمنح هذه الاستثمارات المجموعة قدرة أكبر على إدارة الشبكات وتوحيد المشتريات والتكنولوجيا وتحقيق اقصى الدرجات الممكنة من التكامل.

كما جاء البيع بعد إعادة هيكلة واسعة نفذتها "فودافون"، شملت الخروج من إسبانيا، إيطاليا وهولندا والتركيز على بريطانيا، ألمانيا وأفريقيا ودمج عملياتها البريطانية مع "ثري". ويتيح تحسن سعر السهم ووجود مشترٍ مستعد لدفع علاوة فرصة مناسبة لتسييل الاستثمار.

سيولة كبيرة ومرونة مالية

ستمثل حصيلة البيع البالغة 21.8 مليار درهم دفعة كبيرة لسيولة "إي آند" وميزانيتها العمومية. فقد بلغ الرصيد النقدي الموحد للمجموعة 36.8 مليار درهم في نهاية مارس 2026، مقابل صافي دين قدره 29.8 مليار درهم.

وعلى أساس حسابي مبسط، يمكن أن ترفع الصفقة السيولة المتاحة إلى نحو 58.6 مليار درهم قبل تكاليف التنفيذ وأوجه استخدام الحصيلة.

وكان صافي الدين يعادل 0.9 مرة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في نهاية الربع الأول. ومن شأن حصيلة البيع أن تعزز قدرة المجموعة على خفض المديونية أو تمويل الاستثمارات والاستحواذات الجديدة من مواردها الذاتية، مع المحافظة على مرونة الاقتراض وسياسة توزيعات الأرباح.

ومن المتوقع أن تحظى الصفقة باهتمام عند إعلان نتائج "إي آند" للنصف الأول من 2026 قريباً، ولا سيما لجهة توقيت تسجيل أثرها المحاسبي. وقد تظهر الأرباح الاستثنائية الناتجة من البيع في الفترة المالية التي يكتمل فيها نقل الأسهم، ما قد يمنح نتائج المجموعة دفعة إضافية.

وقد توجه المجموعة جزءاً من الحصيلة إلى استحواذات جديدة أو الاستثمار في الجيل الخامس والألياف ومراكز البيانات والحوسبة السحابية والأمن السيبراني والذكاء الاصطناعي.

كما تدعم السيولة سياسة توزيعات الأرباح، بعدما رفعت المجموعة التوزيعات المستهدفة للسهم إلى 90 فلساً عن 2025 و95 فلساً عن 2026.

نتائج قوية تقودها أعمال الاتصالات

تأتي الصفقة في وقت تحقق فيه "إي آند" نمواً قوياً. فقد بلغت إيرادات المجموعة في الربع الأول من 2026 نحو 19.4 مليار درهم، بزيادة 15.1 في المئة على أساس سنوي.

وارتفعت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 16.5 في المئة إلى 8.6 مليار درهم، بهامش 44.1 في المئة. ووصل صافي الربح إلى 2.9 مليار درهم، بنمو معدل قدره 3.9 في المئة بعد استبعاد الربح الاستثنائي الناتج من بيع "خزنة" في الربع الأول من 2025. كما ارتفع عدد المشتركين إلى 248 مليوناً.

وتكشف النتائج أن قطاع الاتصالات ما زال محرك النمو الأساسي. فقد بلغت إيرادات "إي آند الإمارات" 8.9 مليار درهم، بزيادة 5.4 في المئة، بينما ارتفعت إيرادات العمليات الدولية 26.2 في المئة إلى تسعة مليارات درهم، بدعم من عمليات أوروبا وباكستان ونمو خدمات البيانات.

في المقابل، بلغت إيرادات "إي آند إنتربرايز" 801 مليون درهم، بينما ارتفعت إيرادات "إي آند لايف" 23.2 في المئة إلى 737 مليون درهم، بما يعكس استمرار التوسع الرقمي مع بقاء الاتصالات المصدر الأكبر للإيرادات.

استراتيجية تقوم على التنويع مع الحفاظ على قوة الاتصالات

تستهدف استراتيجية "إي آند 2030" تحويل المجموعة من شركة تعتمد بصورة كبيرة على سوق الاتصالات الإماراتية إلى مجموعة تكنولوجية ذات انتشار جغرافي أوسع ومساهمة أعلى من الأنشطة غير التقليدية.

وتعمل المجموعة عبر الاتصالات في الإمارات والأسواق الدولية، والخدمات الرقمية للأفراد من خلال "إي آند لايف"، وخدمات الشركات والحكومات عبر "إي آند إنتربرايز"، والاستثمارات التقنية عبر "إي آند كابيتال".

ويشير بيع "فودافون" إلى تفضيل "إي آند" الدخول في استثمارات تمنحها قدرة أكبر على السيطرة والتكامل وتحقيق عوائد تشغيلية مباشرة، بدلاً من تجميد رأس مال كبير في حصص أقلية في شركات مدرجة.

قطاع الاتصالات يبحث عن مصادر نمو جديدة

تأتي إعادة ترتيب محفظة "إي آند" في وقت يشهد فيه قطاع الاتصالات تحولات واسعة، مع تباطؤ نمو الإيرادات التقليدية وارتفاع الإنفاق على الجيل الخامس والألياف ومراكز البيانات والأمن السيبراني.

وتتجه شركات الاتصالات إلى خدمات الشركات والحوسبة السحابية والتكنولوجيا المالية والمنصات الرقمية، فيما تتصدر الذكاء الاصطناعي وشبكات الجيل الخامس المستقلة وأمن الشبكات والخدمات الرقمية للمؤسسات فرص النمو الجديدة.

وتتطلب هذه المجالات استثمارات كبيرة ولا تحقق جميعها أرباحاً سريعة، ما يزيد أهمية الانضباط في تخصيص رأس المال واختيار الاستثمارات القابلة للدمج ضمن أعمال المجموعة.

ضمن هذا السياق، يمثل بيع حصة "فودافون" انتقالاً من استثمار ضخم محدود السيطرة إلى سيولة تمنح "إي آند" خيارات أوسع. ويبقى الأثر النهائي للصفقة مرتبطاً بكيفية استخدام 21.8 مليار درهم، ومدى قدرة المجموعة على تحويلها إلى نمو في الأرباح والتدفقات النقدية والعائد على رأس المال.

الأكثر قراءة

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية