"الشارقة الإسلامي" يرفع أرباحه 15 في المئة في النصف الأول من 2026

"الشارقة الإسلامي" يرفع أرباحه 15 في المئة في النصف الأول من 2026

-

الاقتصاد والأعمال

الاقتصاد والأعمال

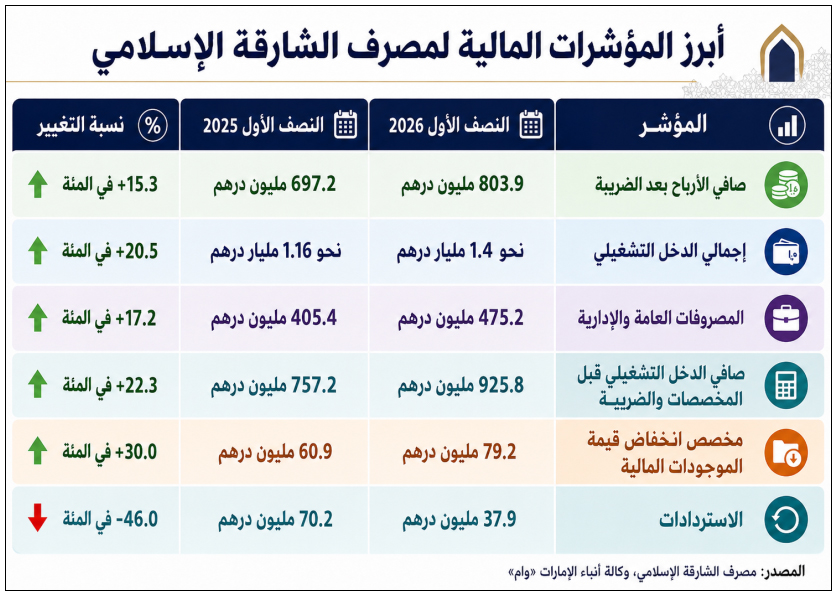

واصل مصرف الشارقة الإسلامي توسيع أعماله خلال النصف الأول من عام 2026، مسجلاً أرباحاً صافية بعد الضريبة بلغت 803.9 مليون درهم، بزيادة 15.3 في المئة مقارنة بـ697.2 مليون درهم في الفترة نفسها من العام الماضي.

وارتفع إجمالي الدخل التشغيلي 20.5 في المئة، ونمت محفظة التمويل الإسلامي 9.5 في المئة خلال ستة أشهر، فيما حافظ المصرف على عائد على حقوق الملكية عند 14.81 في المئة تقريباً رغم الزيادة الكبيرة في رأس المال. وتظهر هذه المؤشرات أن المصرف بدأ يترجم توسع قاعدته الرأسمالية إلى نمو أسرع في الأعمال، من دون تراجع ملموس حتى الآن في مؤشرات الربحية.

التمويل يتوسع بوتيرة سريعة

كان نمو التمويل المحرك الأوضح للنتائج. فقد ارتفعت محفظة التمويل الإسلامي من 45.6 مليار درهم في نهاية 2025 إلى 49.9 مليار درهم بنهاية يونيو 2026، بزيادة 9.5 في المئة خلال ستة أشهر.

وجاء هذا النمو امتداداً لمسار توسع قوي بدأ قبل زيادة رأس المال . ففي عام 2025، ارتفعت المحفظة 19.6 في المئة من 38.1 مليار درهم إلى 45.6 مليار درهم، ما يعني أن المصرف دخل العام الحالي بقاعدة أعمال كانت تتوسع بالفعل بوتيرة سريعة.

وانعكس ذلك على الإيرادات، إذ ارتفع الدخل الناتج من التمويل الإسلامي والاستثمار في الصكوك 12.1 في المئة إلى نحو 2.1 مليار درهم. وفي المقابل، زادت توزيعات الأرباح للمودعين وحملة الصكوك إلى نحو 1.2 مليار درهم من 1.1 مليار درهم، بالتوازي مع نمو حجم أعمال المصرف ومصادر تمويله.

كما ارتفعت إيرادات الرسوم والعمولات والإيرادات الأخرى 8.1 في المئة إلى 445.7 مليون درهم، ما وفر للمصرف مصدراً إضافياً لنمو الإيرادات إلى جانب التمويل والاستثمار في الصكوك.

الإيرادات تنمو أسرع من المصروفات

ارتفع إجمالي الدخل التشغيلي 20.5 في المئة إلى نحو 1.4 مليار درهم، بينما زادت المصروفات العامة والإدارية بوتيرة أبطأ بلغت 17.2 في المئة لتصل إلى 475.2 مليون درهم.

وجاء ارتفاع المصروفات في وقت يواصل فيه المصرف الاستثمار في الموارد البشرية والبنية التقنية والأنظمة التشغيلية، وفق إعلان النتائج. ومع ذلك، سمح نمو الإيرادات لصافي الدخل التشغيلي قبل المخصصات والضريبة بالارتفاع 22.3 في المئة إلى 925.8 مليون درهم.

وتكتسب هذه النتيجة أهمية إضافية عند النظر إلى تطور المخصصات. فقد ارتفعت مخصصات انخفاض قيمة الموجودات المالية إلى 79.2 مليون درهم من 60.9 مليون درهم، فيما تراجعت الاستردادات إلى 37.9 مليون درهم من 70.2 مليون درهم.

وبالتالي، تحقق نمو الأرباح رغم ارتفاع صافي العبء المرتبط بالمخصصات والاستردادات مقارنة بالفترة السابقة، ما يوضح أن التحسن جاء أساساً من توسع الأعمال ونمو الدخل التشغيلي.

رأس المال الجديد يبدأ في التحول إلى نمو

دخل مصرف الشارقة الإسلامي عام 2026 بقاعدة رأسمالية أكبر بعد تنفيذ زيادة في رأس المال شملت ما يصل إلى 1.078 مليار سهم جديد بسعر 2.40 درهم للسهم، وبإجمالي متحصلات يصل إلى 2.59 مليار درهم من الزيادة الاخيرة التي أُنجزت خلال شهر مايو الماضي.

وارتفع رأس المال المصدر من نحو 3.236 مليارات درهم إلى 4.314 مليارات درهم، في خطوة استهدفت تعزيز القدرة على توسيع الأصول ومحفظة التمويل.

وتقدم نتائج النصف الأول مؤشراً أولياً على بدء توظيف هذه القاعدة الرأسمالية الأكبر. فقد نمت محفظة التمويل 9.5 في المئة خلال ستة أشهر، وارتفعت الأصول 4.7 في المئة إلى 94.5 مليار درهم.

وفي الوقت نفسه، تحسن العائد على الموجودات إلى 1.74 في المئة من 1.55 في المئة، فيما بلغ العائد على حقوق الملكية 14.81 في المئة مقابل 14.78 في المئة، محافظاً تقريباً على مستواه رغم زيادة رأس المال.

وهذه من أهم نقاط النتائج، لأن توسيع قاعدة حقوق الملكية يفرض عادة تحدياً أمام الحفاظ على مستويات العائد نفسها، إلى أن يتم توظيف رأس المال الجديد بالكامل في أصول وأعمال مدرة للدخل.

جودة الأصول والسيولة تدعمان التوسع

تظهر مؤشرات جودة الأصول أن النمو السريع في التمويل لم يترافق حتى الآن مع تدهور واضح في المحفظة. فقد انخفضت نسبة التمويلات المتعثرة إلى 3.6 في المئة من 3.8 في المئة بنهاية 2025، بينما بلغت نسبة تغطيتها بالمخصصات 107 في المئة مقابل 109 في المئة.

كما ارتفعت ودائع العملاء 6.6 في المئة إلى 59.4 مليار درهم، وزادت نسبة التمويلات إلى الودائع إلى 84 في المئة من 82 في المئة، ما يعكس توظيف جزء أكبر من قاعدة الودائع في التمويل.

وفي المقابل، بقيت الموجودات السائلة عند مستوى مرتفع بلغ 19.8 مليار درهم، أو 20.9 في المئة من إجمالي الأصول. وتوفر هذه المؤشرات للمصرف مساحة لمواصلة النمو، مع بقاء إدارة السيولة وجودة الأصول عاملين أساسيين في المرحلة المقبلة.

نموذج أعمال يدعم استراتيجية النمو

يقوم نموذج أعمال مجموعة مصرف الشارقة الإسلامي على أربعة قطاعات رئيسية تشمل الحكومة والشركات، والأفراد، والاستثمار والخزانة، إلى جانب الضيافة والوساطة والعقارات.

ويمنح هذا التنوع المجموعة أكثر من مصدر للنشاط والإيرادات، مع استفادة المصرف من قاعدة أعمال قوية في الشارقة وامتداد نشاطه إلى السوق الإماراتية.

كما يوفر حضوره في التمويل الإسلامي والاستثمار في الصكوك قاعدة رئيسية للنمو، إلى جانب الخدمات المصرفية للأفراد والشركات. وتنسجم هذه التركيبة مع استراتيجية المصرف الحالية القائمة على توسيع الميزانية ومحفظة التمويل مع الحفاظ على مستويات رأسمال وسيولة تدعم استمرار النمو.

السهم أمام اختبار توظيف رأس المال

أثرت زيادة رأس المال في طريقة تقييم أداء سهم "الشارقة الإسلامي" منذ بداية العام. فقد حدد سعر الاكتتاب عند 2.40 درهم للسهم، بخصم 37 في المئة عن سعر الإغلاق في 13 فبراير 2026، مع منح المساهمين المؤهلين حق الاكتتاب في سهم جديد مقابل كل ثلاثة أسهم قائمة.

ولهذا، فإن مقارنة سعر السهم قبل زيادة رأس المال بمستواه بعدها بصورة مباشرة لا تعكس وحدها العائد الفعلي للمساهم، إذ ينبغي احتساب أثر حقوق الاكتتاب وزيادة عدد الأسهم.

أما بالنسبة إلى المستثمرين، فقد أصبح السؤال الأهم خلال النصف الثاني من العام مرتبطاً بسرعة توظيف رأس المال الجديد وتحويله إلى نمو في الأرباح وربحية السهم.

وتشير نتائج النصف الأول إلى أن المصرف بدأ هذه العملية بوتيرة قوية، من خلال زيادة التمويل والإيرادات والحفاظ على العائد على حقوق الملكية. وسيبقى استمرار هذا التوازن بين النمو والربحية وجودة الأصول العامل الأساسي في تقييم مسار المصرف خلال المرحلة المقبلة.

الأكثر قراءة

-

بعد ربع قوي... "العالمية القابضة" تستثمر في سهمها

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها