حرب إيران والدولار يضغطان على عملات الأسواق الناشئة

حرب إيران والدولار يضغطان على عملات الأسواق الناشئة

-

أولاً- الاقتصاد والأعمال

أولاً- الاقتصاد والأعمال

تتحرك العملات في الأسواق الناشئة اليوم عند خط التماس الأول للأزمة. فمع تصاعد الحرب وارتفاع أسعار النفط، أصبح تراجع هذه العملات تعبيراً مباشراً عن اختلالات أعمق في تدفقات رأس المال وميزان المدفوعات. وفي ظل اندفاع المستثمرين نحو الدولار كملاذ آمن، تجد هذه الاقتصادات نفسها أمام ضغوط متزامنة تضرب عملاتها وتخلق ضغوطاً كبيرة على بيئتها المالية وتُعرضها لمخاطر جمة.

النفط والدولار يضغطان على العملات

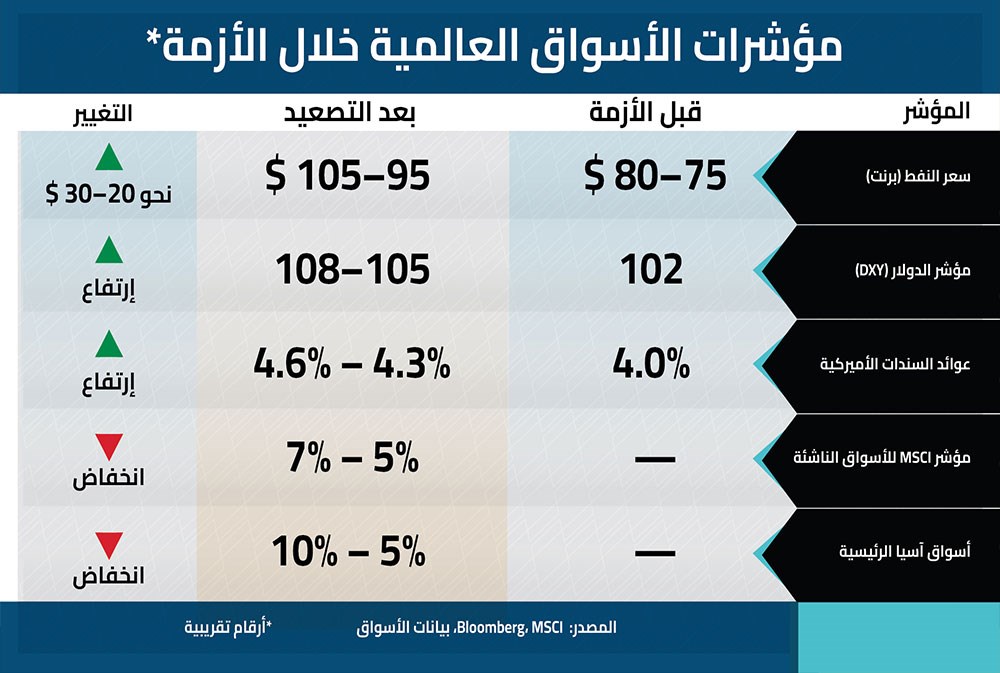

تنطلق الضغوط على العملات الناشئة من مسارين متوازيين. فمن جهة، ارتفع سعر خام برنت من نحو 75–80 دولاراً للبرميل قبل التصعيد إلى مستويات قاربت 95–105 دولارات، مدفوعاً بعلاوة مخاطر حرب قُدّرت بنحو 10 إلى 15 دولاراً للبرميل. ويزيد هذا الارتفاع فاتورة الاستيراد في الدول المستوردة للطاقة وللغذاء ويغذي الطلب على الدولار. ومن جهة أخرى، تدفع حالة القلق في الأسواق العالمية المستثمرين إلى تقليص انكشافهم على الأصول ذات المخاطر المرتفعة والتوجه نحو الدولار باعتباره ملاذاً آمناً. ويخلق هذا التفاعل بين العاملين التجاري والمالي ضغطاً مزدوجاً، حيث تتراجع العملات نتيجة تدهور فعلي في الحساب الجاري بالتوازي مع خروج رؤوس الأموال.

ميزان المدفوعات في قلب الأزمة

مع استمرار هذه الضغوط، تنتقل الأزمة سريعاً إلى ميزان المدفوعات. يتأثر الحساب الجاري بارتفاع الواردات النفطية وتكاليف الشحن، فيما يشهد الحساب المالي تراجعاً مع تصاعد موجة خروج الاستثمارات الأجنبية من أسواق الأسهم والسندات، ويقدر أن تخارجات المستثمرين من أدوات الدين والأسهم في الأسواق الناشئة تجاوزت 20 مليار دولار خلال أسابيع قليلة من التصعيد، ما يعكس تحولاً حاداً في اتجاهات رأس المال. وفي محاولة للحدّ من تدهور العملة، تلجأ عادة البنوك المركزية في الاقتصادات الناشئة إلى استخدام احتياطاتها من النقد الأجنبي أو رفع أسعار الفائدة، ما يضعها أمام مفاضلات صعبة بين الاستقرار النقدي والنمو.

عبء الدين يرتفع بصمت مع قوة الدولار

في موازاة هذه الانعكاسات، يبدأ عبء الدين الخارجي بالارتفاع. فمعظم ديون الأسواق الناشئة مقومة بالدولار، ما يعني أن ارتفاعه، يؤدي تلقائياً إلى زيادة القيمة الفعلية لهذا الدين عند احتسابه بالعملة المحلية. ومع تراجع العملات، ترتفع كلفة خدمة الدين، سواء من حيث الفوائد أو سداد أصل الدين، ما يضغط على الموازنات العامة ويَحد من قدرة الحكومات على الإنفاق، وقد انعكس ذلك في ارتفاع عوائد السندات السيادية في عدد من هذه الدول بما يتراوح ما بين 100 و300 نقطة أساس خلال فترة قصيرة، في إشارة واضحة إلى إعادة تسعير المخاطر.

التضخم المستورد… الحلقة الأخطر داخلياً

لا تتوقف انعكاسات تراجع العملات عند المؤشرات المالية، بل تمتد إلى الاقتصاد الحقيقي عبر التضخم. فضعف العملة يرفع تكلفة الواردات، من الطاقة إلى الغذاء وغيرها، ما يؤدي إلى ارتفاع الأسعار داخلياً وزيادة تكاليف النقل والإنتاج، وهنا تتسع دائرة التضخم لتشمل مختلف القطاعات، ما يضغط على القدرة الشرائية ويزيد من هشاشة الأوضاع الاجتماعية، خصوصاً في الاقتصادات المعتمدة على الاستيراد.

من البحث عن العائد إلى الهروب من المخاطر

نتيجة لتضافر كل هذه العوامل، تشهد تدفقات رأس المال انعكاساً حاداً. فإلى جانب موجة التخارجات من الأسواق الناشئة، شهدت أسواق بعينها ضغوطاً مركزة. في مصر، قُدّرت التخارجات من أدوات الدين الحكومية بنحو 6 مليارات دولار منذ اندلاع الحرب، مع استمرار صافي البيع في السوق الثانوية، كما تراجعت مؤشرات الأسهم في الأسواق الناشئة بنحو 5 إلى 7 في المئة، فيما شهدت بعض الأسواق الآسيوية انخفاضات قاربت 10 في المئة. ويشير هذا التحول إلى إعادة تسعير شاملة للمخاطر، مدفوعة بارتفاع العوائد على سندات الخزينة الأميركية إلى مستويات تقارب 4.5 في المئة.

البنوك المركزية في مأزق السياسة النقدية

أمام هذه التطورات، تجد البنوك المركزية في الأسواق الناشئة نفسها في موقف معقّد، فرفع أسعار الفائدة قد يساعد في دعم العملة والحدّ من خروج رؤوس الأموال، لكنه يضغط في المقابل على النمو الاقتصادي ويزيد كلفة التمويل. في المقابل، قد يؤدي الحفاظ على سياسة نقدية ميسّرة لدعم النشاط الاقتصادي إلى مزيد من التراجع في قيمة العملة. أما التدخل المباشر في سوق الصرف، فيبقى خياراً مكلفاً مع محدودية الاحتياطيات، ما يعكس ضيق هامش المناورة المتاح في السياسات النقدية لهذه البنوك.

الخليج: من استفادة سعرية إلى قيود فعلية على التصدير

تبدو دول الخليج أقل عرضة لتقلبات العملات نتيجة ربط عملاتها بالدولار، ما يحميها من ضغوط سعر الصرف المباشرة، غير إن التطورات الميدانية المرتبطة بتعطل الملاحة في مضيق هرمز وتضرر بعض المنشآت النفطية والبنى التحتية ترسم صورة مختلفة. فبدلاً من الاستفادة الكاملة من ارتفاع الأسعار، تواجه بعض هذه الدول قيوداً فعلية على قدرتها التصديرية، سواء بسبب صعوبات الشحن أو ارتفاع تكاليف التأمين أو تعطل جزئي في الإمدادات، وهذا يعني أن الفوائض المالية قد تكون أقل من المعتاد في مثل هذه الدورات السعرية.

ضغط مضاعف على العملة والاقتصاد في البلدان العربية المستوردة

تواجه الدول العربية المستوردة للطاقة، مثل مصر الأردن وتونس والمغرب، ضغوطاً أكثر حدة نتيجة تداخل عوامل العملة والطاقة وتدفقات رأس المال. يزيد ارتفاع أسعار النفط من فاتورة الواردات، فيما يؤدي تراجع العملات إلى رفع كلفة هذه الواردات بشكل إضافي. في مصر، يترافق ذلك مع خروج ملحوظ لرؤوس الأموال من أدوات الدين، ما يضغط على الجنيه ويزيد كلفة التمويل الحكومي، كما إن ارتفاع الدولار يرفع عبء خدمة الدين الخارجي، في وقت تحتاج فيه هذه الاقتصادات إلى تمويل مستمر لتغطية احتياجاتها الخارجية، ما يعزز مخاطر التضخم.

تباين بين الدول… لكن الاتجاه واحد

ورغم وجود فروقات بين الدول النامية، تبقى الصورة العامة متقاربة. فالدول المصدرة للطاقة في المنطقة تواجه قيوداً تشغيلية تحدّ من استفادتها الكاملة، فيما تتحمل الدول المستوردة عبء الصدمة بشكل مباشر عبر العملات والميزان الخارجي. وفي الحالتين، يبقى العامل الحاسم هو قوة الدولار واتجاه تدفقات رأس المال.

من أزمة عملات إلى اختبار اقتصادي شامل

من الواضح أن تراجع العملات في الأسواق الناشئة أصبح العامل الذي يضخّم آثار الأزمة وينقلها إلى مختلف مفاصل الاقتصاد. ولذلك تتجه هذه الاقتصادات نحو مرحلة أكثر حساسية، حيث يصبح الحفاظ على الاستقرار المالي والنقدي تحدياً أساسياً في بيئة مالية ونقدية تتقلص فيها هوامش المناورة.

الأكثر قراءة

-

بعد ربع قوي... "العالمية القابضة" تستثمر في سهمها

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها