"دبي الإسلامي" في النصف الأول... استقرار الأرباح وتوسع التمويل

"دبي الإسلامي" في النصف الأول... استقرار الأرباح وتوسع التمويل

-

الاقتصاد والأعمال

الاقتصاد والأعمال

تكشف نتائج بنك "دبي الإسلامي" للنصف الأول من عام 2026 عن نمو نشاط البنك وإيراداته بوتيرة قوية، بينما بقي صافي الربح شبه مستقر. ويعزى ذلك بصورة أساسية إلى تراجع العائد على التمويلات بوتيرة أسرع من انخفاض كلفة الأموال، إلى جانب زيادة المخصصات لمواجهة خسائر ائتمانية محتملة.

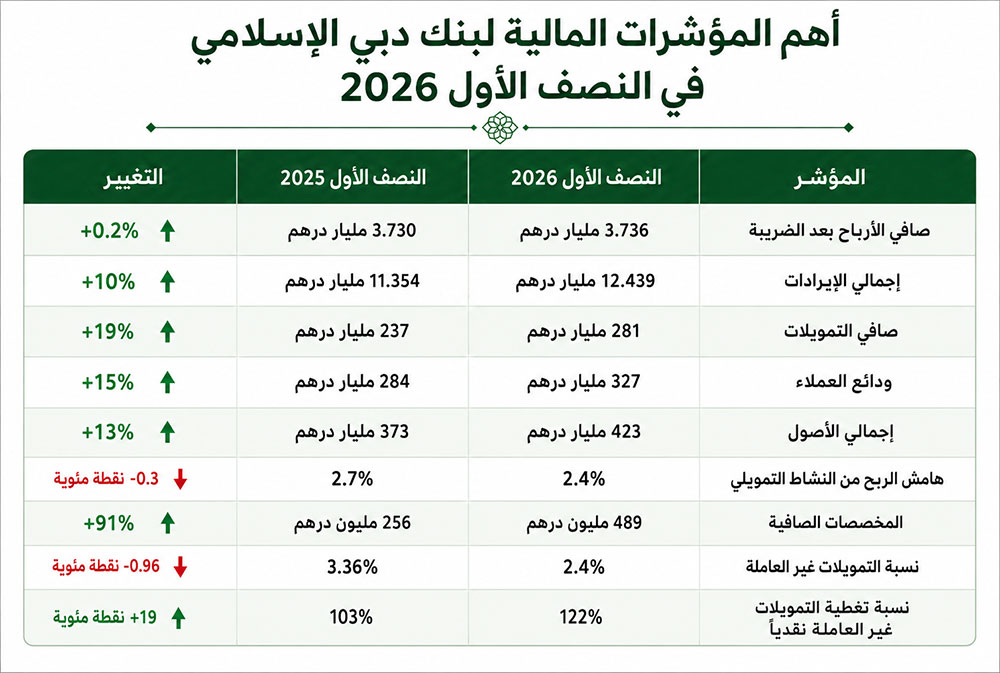

وسجل البنك صافي أرباح بعد الضريبة بلغ 3.736 مليار درهم، مقارنة مع 3.730 مليار درهم في الفترة نفسها من العام الماضي. وارتفعت الأرباح قبل الضريبة 1 في المئة إلى 4.334 مليار درهم. في المقابل، نما إجمالي الإيرادات 10 في المئة إلى 12.439 مليار درهم، وزادت الأرباح التشغيلية 6 في المئة إلى 4.823 مليار درهم.

ويظهر الفرق بين نمو الإيرادات واستقرار صافي الأرباح أن أعمال البنك واصلت التوسع، مع زيادة التمويلات، لكنه من الواضح أن انخفاض الربح المحقق من النشاط التمويلي وارتفاع المخصصات حدّا من انعكاس هذا النمو على صافي الأرباح.

التمويل يقود النمو

ارتفع الدخل الإجمالي من التمويلات والاستثمارات الإسلامية 10 في المئة إلى 10.235 مليار درهم، فيما نما الدخل من الرسوم ومصادر الإيرادات الأخرى 7 في المئة إلى 2.204 مليار درهم.

وجاء ذلك مع توسع واضح في التمويل. فقد ارتفع صافي التمويلات 7 في المئة منذ بداية العام إلى 281 مليار درهم، ومنح البنك تمويلات جديدة بقيمة 43 مليار درهم خلال ستة أشهر. وارتفع إجمالي أصول البنك 2 في المئة إلى 423 مليار درهم.

وكان تمويل الأفراد من أبرز محركات النمو، إذ ارتفعت المحفظة 12 في المئة إلى 86 مليار درهم، ومن ضمنها التمويلات الشخصية التي تجاوزت 30 مليار درهم، في حين بلغت محفظة تمويل الشركات المحلية وعبر الحدود 186 مليار درهم، بنمو تجاوز 5 في المئة.

التوسع يدعم الإيرادات

ارتفعت حصة الأرباح المدفوعة للمودعين وحملة الصكوك 13 في المئة إلى 5.644 مليار درهم. وبعد احتساب هذه الكلفة، نما صافي إيرادات التشغيل 7 في المئة إلى 6.795 مليار درهم، أي بوتيرة أبطأ من نمو إجمالي الإيرادات.

وتوضح حركة العائد والكلفة ما حدث بصورة أفضل. فقد انخفض متوسط العائد الذي يحققه البنك من الأصول التمويلية والاستثمارية من 5.8 في المئة في الربع الثاني من 2025 إلى 5.4 في المئة في الربع الثاني من 2026. وفي المقابل، تراجعت كلفة الأموال التي يحصل عليها البنك من الودائع ومصادر التمويل الأخرى من 3.4 إلى 3.2 في المئة فقط.

ونتيجة لذلك، تقلص هامش الربح من النشاط التمويلي، أي الفارق بين العائد الذي يحققه البنك من توظيف أمواله والكلفة التي يدفعها للحصول عليها، من 2.7 إلى 2.4 في المئة.

ويعني ذلك أن البنك احتاج إلى زيادة حجم التمويلات لتعويض انخفاض الربح المحقق على كل درهم يوظفه في التمويل والاستثمار. وقد نجح نمو الأعمال في دعم الإيرادات.

وأصبح التراجع في الهامش أكثر وضوحاً مقارنة بالسنوات السابقة. فقد ارتفع هامش الربح التمويلي من 2.6 في المئة في 2021 إلى 3 في المئة في 2022 و3.1 في المئة في 2023، قبل أن يتراجع إلى 3 في المئة في 2024 ثم إلى 2.6 في المئة في 2025. ووصوله إلى 2.4 في المئة في الربع الثاني من 2026 يظهر استمرار الضغط على الفارق بين عائد التمويلات وكلفة الأموال.وهو ما يعكس تقلبات اسعار التمويل المرجعية.

المخصصات ترتفع... والزيادة تتركز في الربع الأول

جاء العامل الثاني من المخصصات التي يسجلها البنك لمواجهة احتمال تعثر بعض التمويلات. فقد ارتفعت المخصصات الصافية 91 في المئة إلى 489 مليون درهم، مقارنة مع 256 مليون درهم في النصف الأول من 2025.

لكن الزيادة تركزت بصورة شبه كاملة في الربع الأول، عندما سجل البنك مخصصات بقيمة 420 مليون درهم، قبل أن تنخفض إلى 69 مليون درهم في الربع الثاني. ويقول البنك إن ارتفاع مخصصات النصف الأول يعود بدرجة كبيرة إلى مبالغ إضافية جنبها في الربع الأول لمواجهة خسائر ائتمانية محتملة.

وتكتسب هذه النقطة أهميتها من أن زيادة المخصصات لم تترافق مع تدهور في مؤشرات التعثر المعلنة. على العكس، واصلت جودة محفظة التمويل التحسن.

التعثر عند أدنى مستوياته في أكثر من عقد

انخفضت نسبة التمويلات غير العاملة إلى 2.4 في المئة في نهاية يونيو، من 2.7 في المئة في نهاية 2025 و3.4 في المئة قبل عام. كما تراجع الحجم الفعلي لهذه التمويلات من 8.3 مليارات درهم في يونيو 2025 إلى نحو 7 مليارات درهم.

ويبدو التحسن أكبر عند النظر إلى السنوات الماضية. فقد بلغت نسبة التمويلات غير العاملة نحو 6.5 في المئة في نهاية 2022، ثم تراجعت إلى 5.4 في المئة في 2023 و4 في المئة في 2024 و2.65 في المئة في 2025. وكان البنك قد وصف مستوى نهاية 2025 بأنه الأدنى في أكثر من عقد.

كما انخفض حجم التمويلات التي ظهرت عليها مؤشرات تعثر واضحة 15 في المئة على أساس سنوي إلى نحو 7 مليارات درهم. وفي المقابل، ارتفعت حصة التمويلات المنتظمة التي لم تشهد زيادة جوهرية في مخاطر عدم السداد إلى 94.2 في المئة من المحفظة، مقارنة مع 92.5 في المئة قبل عام.

التمويل ينمو أسرع من الودائع

ارتفعت ودائع العملاء 2 في المئة منذ بداية العام إلى 327 مليار درهم، مقابل نمو صافي التمويلات 7 في المئة. وبلغت حصة الحسابات الجارية وحسابات التوفير، وهي عادة مصدر أقل كلفة للأموال، 34 في المئة من إجمالي الودائع.

ويجعل نمو التمويل بوتيرة أسرع من الودائع كلفة الحصول على الأموال عاملاً مهماً في نتائج البنك خلال الفترة المقبلة. ومع ذلك، بقيت السيولة قوية، مع نسبة تغطية للسيولة بلغت 140 في المئة ونسبة للتمويل المستقر عند 105 في المئة، فيما بلغت نسبة رأس المال الأساسي من الشريحة الأولى 13 في المئة.

في المحصلة، تقول نتائج النصف الأول إن محرك نمو "دبي الإسلامي" ينتقل بصورة متزايدة إلى توسيع حجم الأعمال. البنك يمنح تمويلات أكثر، ويواصل خفض حجم التمويلات المتعثرة، لكن انخفاض العائد على التمويلات بوتيرة أسرع من تراجع كلفة الأموال يضغط على الربح المحقق من النشاط التمويلي. من هنا، يتمثل التحدي في النصف الثاني في ترجمة التوسع في التمويل إلى نمو أسرع في الأرباح.

الأكثر قراءة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

إدراج صناديق المؤشرات المتداولة يفتح مرحلة جديدة في بورصة الكويت

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها