"ريفولوت" في الخليج: اختبار البنك الرقمي العالمي في سوق رقمية ناضجة

"ريفولوت" في الخليج: اختبار البنك الرقمي العالمي في سوق رقمية ناضجة

-

الاقتصاد والأعمال

الاقتصاد والأعمال

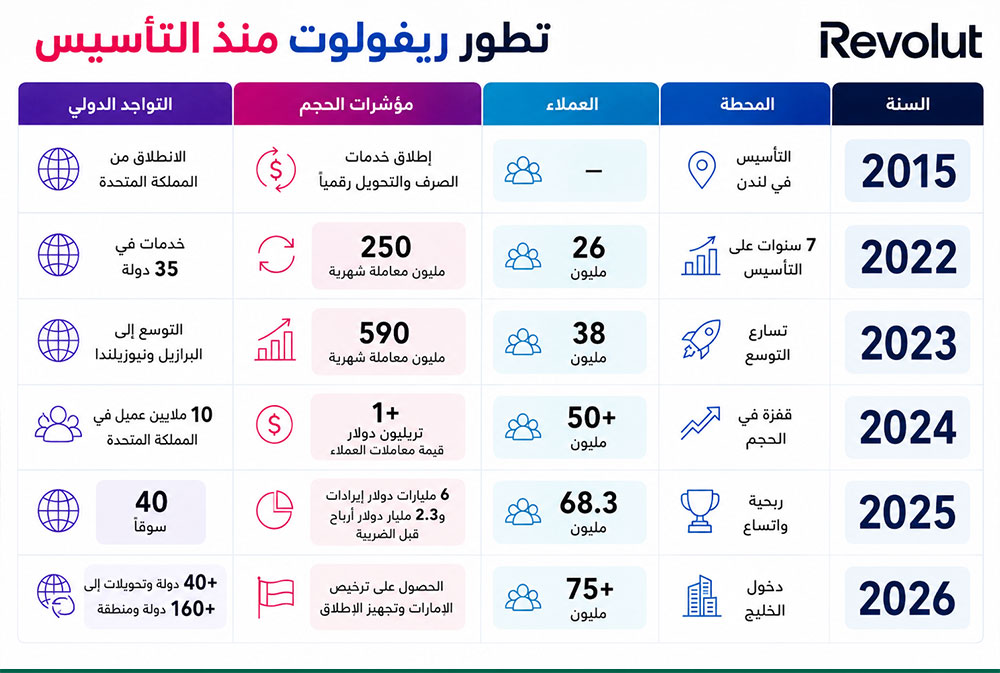

يفتح حصول شركة "ريفولوت" (Revolut) على رخصتي تسهيلات القيمة المخزنة وخدمات مدفوعات التجزئة من الفئة الثانية في الإمارات فصلاً جديداً في المنافسة المالية الخليجية. فالرخصتان الصادرتان عن مصرف الإمارات العربية المتحدة المركزي تضعان الشركة في قلب الاستخدام المالي اليومي عبر الحساب الرقمي، والبطاقات، والتحويل، والعملات، والدفع، وإدارة الإنفاق.

وتبقى الرخصة المصرفية الكاملة مساراً مستقلاً، غير أن الأثر الأول لوجود "ريفولوت" سيبدأ من الواجهة اليومية التي يستخدمها العميل في الهاتف.

تنبع أهمية الحدث من أنه يقع في الخليج، وهي منطقة قطعت شوطاً كبيراً في التحول المالي الرقمي. خلال السنوات الأخيرة، أصبحت الأسواق الخليجية موطناً لعدد متزايد من البنوك الرقمية المستقلة، والبنوك الرقمية التابعة لمجموعات كبرى، والمنصات الرقمية المتطورة داخل البنوك التقليدية.

رخصت السعودية بنوكاً رقمية مثل "دي 360" و"إس تي سي بنك" و"فيجن بنك". وتضك الإمارات مصارف رقمية مثل "ويو" و"زاند" و"المارية" وبنك ريم الحديث الترخيص، إلى جانب استثمارات كبيرة من البنوك الخليجية القائمة في التطبيقات والخدمات الرقمية.

لذلك، تدخل "ريفولوت" إلى سوق يعرف المصرفية الرقمية جيداً، ويملك عملاء اعتادوا استخدام التطبيقات المالية، وجهات تنظيمية تدفع نحو الابتكار، ومصارف محلية تملك قدرات مالية وتقنية متقدمة.

لذلك، يتجاوز الحدث دخول تطبيق مالي جديد إلى السوق الخليجية. "ريفولوت" تدخل سوقاً رقمية ناضجة، وتختبر قدرتها على منافسة لاعبين محليين تطوروا بسرعة. المنافسة هي هنا بين نموذج خليجي محلي مدعوم بالثقة والتنظيم ورأس المال والمعرفة بالسوق، ونموذج عالمي عابر للحدود يحاول أن يصبح أقرب صيغة عملية للبنك الرقمي العالمي.

الخليج كبيئة مناسبة للمرحلة التالية

يبدو اختيار الإمارات كبوابة دخول خليجية منسجماً مع طبيعة نموذج "ريفولوت". فالسوق الإماراتية تجمع بين المقيم الدولي، المستثمر، المسافر، رائد الأعمال، الشركة الصغيرة، والعميل الذي يتعامل بأكثر من عملة. وتشكل هذه العناصر بيئة طبيعية لتطبيق يقوم على تبسيط إدارة المال عبر الحدود. الحاجة إلى تحويلات أسرع، وبطاقات أكثر مرونة، وحسابات متعددة العملات، وأسعار صرف أوضح، ورسوم أكثر شفافية، حاضرة بقوة في سوق مثل الإمارات.

الخليج يوفر للشركة شيئاً إضافياً. المنطقة تملك نظاماً مصرفياً متقدماً، وبنية دفع حديثة، وقاعدة عملاء عالية الدخل، ومعدلات استخدام مرتفعة للهواتف الذكية. لذلك، تدور المنافسة هنا حول جودة التجربة، وسرعة الخدمة، وكلفة التحويل، ووضوح الرسوم، وقدرة المؤسسة المالية على مرافقة العميل بين الأسواق والعملات والمنصات.

وتمثل السعودية البعد الأكبر في هذه المعادلة لأنها السوق الأعمق سكانياً واستهلاكياً، وتشهد تحولاً سريعاً في المدفوعات الرقمية والخدمات المالية، مع حضور واضح للبنوك الرقمية والمحافظ الإلكترونية وشركات التقنيات المالية. وتمثل الإمارات منصة اختبار دولية بسبب تعدد الجنسيات وكثافة حركة السفر والتجارة والاستثمار.

من هذا المنظار، يمكن النظر إلى دخول "ريفولوت" إلى الإمارات كبداية اختبار خليجي لنموذج عالمي، مع أن أي توسع أوسع سيبقى مرتبطاً بالمسارات التنظيمية في كل سوق.

معيار جديد لتجربة العميل

يتوقع أن يظهر الأثر المباشر لدخول "ريفولوت" في رفع مستوى المقارنة داخل السوق. فالعميل في الإمارات والخليج يقارن اليوم بين تطبيقات بنكية متطورة، ومحافظ رقمية، وخدمات دفع سريعة، ومنصات مالية محلية. وسيضيف دخول لاعب عالمي بحجم "ريفولوت" معياراً آخر إلى هذه المقارنة يتمثل بحساب متعدد العملات، وبطاقات فعلية وافتراضية، وتحويلات محلية ودولية، وإدارة إنفاق، ورسوم أكثر وضوحاً في واجهة واحدة.

ينتظر أن تكون الفئات الأكثر تأثراً هي المقيمين الذين يرسلون أموالاً إلى الخارج، والمسافرين، وأصحاب الدخل المتعدد العملات، والشباب، والمستقلين، ورواد الأعمال، والشركات الصغيرة. فهذه الشرائح تبحث عن خدمة تعمل فوراً، وتتحرك معها بين البلدان، وتمنحها قدرة أكبر على إدارة المال من الهاتف.

"ريفولوت" كحالة عالمية مختلفة

تنبع أهمية "ريفولوت" من أنها تجاوزت مرحلة التطبيق المالي السريع. فقد بدأت الشركة من خدمات العملات والسفر والتحويلات، ثم وسعت منتجاتها إلى حسابات وبطاقات وادخار واستثمار وخدمات للشركات ومنتجات ائتمانية في بعض الأسواق. ومع الوقت، تحولت إلى منصة مالية واسعة تسعى إلى أن تكون الحساب الرئيسي لعدد متزايد من العملاء.

هذا هو جوهر الاختلاف. كثير من البنوك الرقمية نجحت في جذب المستخدمين، ثم واجهت صعوبة في تحقيق الربحية أو تحويل المستخدمين إلى عملاء رئيسيين. اقتربت "ريفولوت" أكثر من غيرها من تقديم نموذج قابل للتوسع والربحية معاَ. فقد أعلنت الشركة عن خدمة قاعدة عملاء عالمية تتجاوز 75 مليون عميل، وحققت في 2025 إيرادات بنحو 4.5 مليار جنيه إسترليني، وأرباحاً قبل الضريبة بنحو 1.7 مليار جنيه. كما وصل تقييمها في صفقة بيع أسهم ثانوية إلى 75 مليار دولار، ما يضعها بين أكبر شركات التكنولوجيا المالية عالمياً.

تُعطي هذه الأرقام دخول "ريفولوت" إلى الخليج بعداً رمزياً. السوق يستقبل نموذجاً يحاول إثبات أن المؤسسة المالية العالمية المقبلة يمكن أن تبدأ من التطبيق، وتكبر عبر الرخص، وتبني علاقتها مع العميل من الاستخدام اليومي، ثم تضيف المنتجات المصرفية تدريجياً.

المصارف الخليجية أمام تحدي الواجهة اليومية

تدخل المصارف الخليجية هذه المرحلة من موقع قوة. فهي تملك رأس مال كبيراً، ربحية عالية، قواعد ودائع واسعة، علاقات عميقة مع الحكومات والشركات، وخبرة طويلة في الائتمان والتمويل وإدارة الثروات. كما أنها استثمرت بكثافة في التطبيقات والمنصات وقنوات الخدمة الذاتية والمدفوعات. ويقدم كثير من البنوك الخليجية اليوم تجربة رقمية متقدمة مقارنة بأسواق دولية عديدة.

لا يتعلق التحدي الذي تطرحه "ريفولوت" بمجرد تقديم تطبيق جديد، بل بالسيطرة على الاستخدامات المالية اليومية للعميل بما في ذلك البطاقة، التحويل، الدفع، إدارة العملات، ومتابعة الإنفاق.

فهذه الخدمات هي نقطة الاتصال المتكررة بين العميل والمؤسسة المالية. قد يبقى الراتب في البنك المحلي، وقد تبقى الوديعة أو القرض فيه أيضاً، لكن المدفوعات اليومية والتحويلات والسفر والعملات والبطاقات يمكن أن تتحرك إلى تطبيق خارجي أكثر سرعة ومرونة.

وقد تبدو هذه المساحة صغيرة مقارنة بميزانية البنك، لكنها تمثل قناة العلاقة المستمرة مع العميل. ومن يملك هذه القناة يملك فرصة أكبر لفهم السلوك المالي، وتسويق المنتجات، وبناء الولاء. . قد يبقى الراتب في البنك المحلي، وقد تبقى الوديعة أو القرض فيه أيضاً، لكن المدفوعات اليومية والتحويلات والسفر والعملات والبطاقات يمكن أن تتحرك إلى تطبيق خارجي أكثر سرعة ومرونة.

لذلك، يمكن أن يضغط دخول "ريفولوت" على المصارف التقليدية في أكثر من اتجاه. الأول هو تحسين تجربة التطبيقات المصرفية بحيث تصبح أسرع وأبسط وأكثر شفافية. الثاني هو مراجعة رسوم التحويلات وأسعار الصرف، خصوصاً للعملاء كثيري السفر والتحويل. الثالث هو توسيع الشراكات مع شركات التكنولوجيا المالية. والرابع هو استخدام البيانات لتقديم خدمات شخصية بدلاً من الاكتفاء بمنتجات عامة.

البنوك الرقمية الخليجية ومعيار المنافسة الجديد

يمتد التحدي إلى البنوك الرقمية الخليجية التي نشأت لتكون بديلاً حديثاً عن البنك التقليدي، أو امتداداً رقمياً أكثر مرونة لمجموعات مالية كبيرة. لكنها الآن تواجه لاعباً عالمياً يملك خبرة واسعة في بناء تجربة مستخدم عابرة للأسواق. وهذا ما يرفع سقف المنافسة. لم يعد كافياً أن يكون البنك بلا فروع أو أن يقدم تطبيقاً حديث الشكل. المطلوب أن يكون مختلفاً في المنتج، السعر، السرعة، وعمق الارتباط بسلوك العميل.

تبقى الميزة المحلية للبنوك الرقمية الخليجية كبيرة. فهي تفهم اللغة، والثقافة، ومتطلبات الشريعة، وأنظمة الرواتب، والمدفوعات الوطنية، وتوقعات الجهات التنظيمية، وسلوك العملاء المحليين. كما أنها تعمل داخل منظومة مالية تمنحها قرباً أكبر من العملاء والشركات والمؤسسات الحكومية. في المقابل، تمتلك "ريفولوت" أفضلية عالمية في تصميم المنتج، وتعدد العملات، وتجربة السفر، وتحويل العميل من مستخدم عابر إلى مستخدم متكرر.

حدود التجربة وخلاصتها

تقع رخصة "ريفولوت" الحالية في الإمارات ضمن نطاق القيمة المخزنة وخدمات مدفوعات التجزئة. لذلك سيتركز الأثر الأول لدخول البنك الى السوق في المدفوعات، البطاقات، الحسابات الرقمية، العملات، والتحويلات. أما الرخصة المصرفية الكاملة، بما تتيحه من قبول الودائع ومنح القروض ومنتجات ائتمانية أوسع، فتحتاج إلى مسار تنظيمي مختلف. ويتوقع ان يكون تاثير "ريفولوت" على السوق تدريجياً ومتوقفاً على المنتجات التي سيتم اطلاقها ومدى قبول السوق لها.

كما أن بناء الثقة سيحتاج إلى وقت. العملاء في الخليج منفتحون على التكنولوجيا، لكن المال يرتبط بالسمعة والضمانات والتنظيم وجودة الخدمة. وسيكون على "ريفولوت" أن تثبت قدرتها على تقديم خدمة مستقرة، ودعم عملاء فعال، وامتثال قوي، وتجربة محلية ملائمة.

وأخيراً، يمثل دخول "ريفولوت" إلى الإمارات اختباراً لمرحلة جديدة من المصرفية الرقمية في الخليج. فالمنطقة قطعت شوطاً كبيراً في بناء بنوك ومنصات مالية رقمية، وحققت تقدماً يفوق ما وصلت إليه أسواق عديدة أكثر تقدماً صناعياً. ودخول لاعب عالمي بحجم "ريفولوت" ينقل المنافسة إلى مستوى آخر، حيث يكون التحدي في بناء تجربة مالية عابرة للحدود تستطيع أن تصبح الحساب اليومي الرئيسي للعميل.

قد تبدأ "ريفولوت" عملها في الإمارات من خدمات محددة مثل المدفوعات والمحافظ الرقمية، لكن أهميتها تتجاوز هذه البداية. فهي تمثل نموذجاً لبنك رقمي عالمي يريد أن يكون جزءاً من الحياة المالية اليومية للعميل، من البطاقة والتحويل إلى إدارة العملات والإنفاق. ومن هذه الخدمات اليومية يمكن أن يبدأ تحدي النموذج المصرفي القائم.

ستبقى المصارف التقليدية الخليجية قوية في رأس المال والثقة والتمويل. وستملك البنوك الرقمية المحلية فرصة بناء نموذج أكثر قرباً من خصوصية المنطقة. أما العميل، فسيكون المستفيد الأول من ارتفاع سقف المنافسة.

لا يقتصر قدوم "ريفولوت" إلى الخليج على إضافة تطبيق جديد إلى سوق مزدحمة. إنه إشارة إلى أن المنافسة المالية المقبلة ستدور حول من يملك تجربة العميل، من يقدم الخدمة الأسرع والأوضح، ومن يستطيع تحويل الهاتف إلى مركز العلاقة المصرفية.

الخليج، بما يملكه من ثروة ورقمنة وانفتاح، قد يصبح إحدى أهم ساحات اختبار البنك الرقمي العالمي.

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة