النفط الصخري بين وعود التقنية وضغوط حرب إيران

النفط الصخري بين وعود التقنية وضغوط حرب إيران

-

كتب فيصل أبوزكي

كتب فيصل أبوزكي

دخلت أسواق النفط والغاز مرحلة صعبة منذ تصاعد الحرب في إيران، مع ارتفاع المخاطر على الإمدادات وتعطل جزء كبير من حركة الملاحة عبر مضيق هرمز، الذي يمر عبره نحو 20 في المئة من تجارة النفط العالمية. لا يقتصر هذا التعطل على النفط الخام، بل يمتد إلى المنتجات المكررة والغاز الطبيعي المسال، الأمر الذي يضاعف أثره على الأسواق العالمية.

في هذا التوقيت، يطرح تقرير حديث لشركة "ماكينزي" الاستشارية تصوراً مختلفاً لمسار النفط والغاز الصخريين في الولايات المتحدة، يقوم على أن موجة جديدة من الابتكارات التقنية قد تمهد لمرحلة نمو وتؤجل الحديث عن بلوغ الذروة، ويفرض هذا التزامن بين صدمة الإمدادات وتحسن تدريجي في القدرات الإنتاجية قراءة مختلفة للسوق، تأخذ في الاعتبار حجم الموارد وسرعة تحويلها إلى إنتاج فعلي يصل إلى الأسواق.

تحول في طبيعة موارد الصخري

ينطلق التقرير من فرضية واضحة مفادها أن التحدي الأساسي أمام الصخري أصبح في تراجع جودة المواقع المتبقية وانتاجيتها. خلال العقد الماضي، تم تطوير أفضل الطبقات الصخرية، وهي ما يعرف بمواقع Tier 1، والتي تتميز بإنتاجية عالية وتكلفة منخفضة نسبياً. في المقابل، ما تبقى اليوم هو موارد أوسع حجماً لكنها أقل جودة، ما يجعل تطويرها يتطلب كفاءة أعلى وتكاليف أقل.

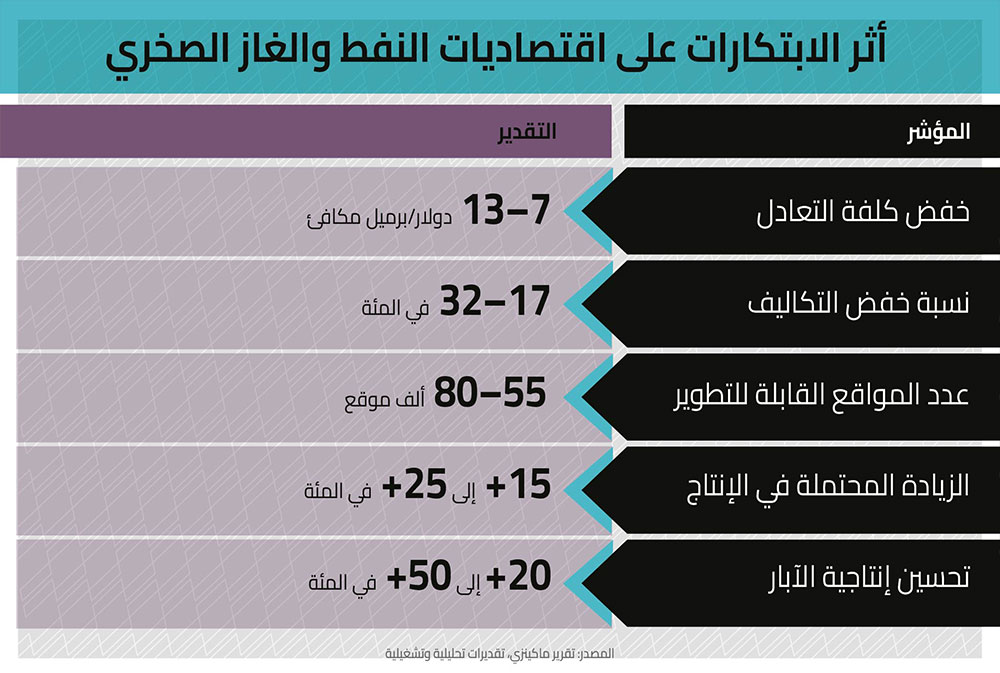

هنا تظهر أهمية 27 ابتكاراً في الحفر والتكسير والإنتاج والخدمات حددها تقرير ماكينزي، يمكن أن تخفض كلفة التعادل ما بين 7 و13 دولاراً للبرميل المكافئ، وتُحوّل آلاف المواقع من هامشية إلى مواقع مجدية اقتصادياً. ويفترض أن يؤدي هذا التحول الى زيادة الإنتاج وتوسيع القاعدة الاقتصادية للصخري، بحيث يصبح قادراً على الاستمرار حتى مع أسعار أقل نسبياً مقارنة بالدورات السابقة.

توسّع ممكن… لكن بشروط مختلفة

تشير تقديرات التقرير إلى إمكانية رفع عدد المواقع القابلة للتطوير إلى ما بين 55 ألفاً و 80 ألف موقع، مقارنة بمستويات أدنى بكثير في الوقت الحالي، كما يمكن خفض التكاليف بنسبة تتراوح ما بين 17–32 في المئة خلال فترة تمتد بين خمس وعشر سنوات.

لكن هذا التوسع يعتمد على تحسين إنتاجية كل بئر أكثر منه على زيادة عدد الحفارات. في السنوات الماضية، ارتفع إنتاج البئر الواحدة في بعض الأحواض بنسبة تجاوزت 40 في المئة نتيجة التطور التقني، وهو ما سمح بزيادة الإنتاج الإجمالي رغم انخفاض عدد الحفارات. من هنا، يتحول السؤال من كم بقي من الصخري؟ إلى كم يمكن استخراجُه بكفاءة أعلى وبكلفة أقل؟.

الابتكار يغيّر طريقة الإنتاج لا حجمه فقط

لا يقتصر التحول التقني الذي يشير إليه التقرير على تحسين عنصر واحد، إنما يشمل سلسلة الإنتاج بالكامل. فمثلاً، إرتفعت أطوال الآبار الأفقية إلى أكثر من خمسة كيلومترات، ما يزيد مساحة التلامس مع الصخور ويعزز الإنتاج، كما أن عدد مراحل التكسير الهيدروليكي في البئر الواحدة تجاوز 50 مرحلة، الامر الذي يسمح بتحسين تدفق النفط والغاز من التكوينات الصخرية منخفضة النفاذية.

إلى جانب ذلك، أدى استخدام الذكاء الاصطناعي والتحليلات اللحظية إلى تحسين قرارات الحفر والإنتاج، وتقليل الأخطاء التشغيلية، وخفض التكاليف، كما ساهمت تقنيات إدارة المياه والخدمات اللوجيستية في تقليل النفقات التشغيلية، وهي عناصر كانت تشكل عبئاً كبيراً في بعض الأحواض. ويمكن الاستنتاج من هذه التطورات مجتمعة أن الصخري أصبح أقرب إلى نموذج صناعي متكامل وقائم على تحسين الكفاءة في كل مرحلة من مراحل الإنتاج.

من النفط الى الغاز

رغم أن تقرير "ماكينزي" ينطلق من تحليل النفط الصخري، خصوصاً من حيث تكلفة البرميل وعدد المواقع القابلة للتطوير، إلا أن نتائجه تمتد بشكل مباشر إلى سوق الغاز. ففي أحواض مثل برميان، يأتي جزء كبير من الغاز من الإنتاج المصاحب للنفط، وتؤدي أي زيادة في إنتاج النفط تلقائياً إلى زيادة في إنتاج الغاز.

ويجعل هذا الترابط الابتكارات في النفط الصخري ذات تأثير مزدوج. فهي ترفع إنتاج النفط، وفي الوقت نفسه تضيف كميات كبيرة من الغاز إلى السوق. وتشير التقديرات إلى أن الغاز المصاحب قد يشكل جزءاً متزايداً من نمو الإمدادات الأميركية، وهذا ما قد يضغط على أسعار الغاز محلياً ويدعم صادرات الغاز الطبيعي المسال على المدى المتوسط.

نمو مستمر لكن بوتيرة أبطأ

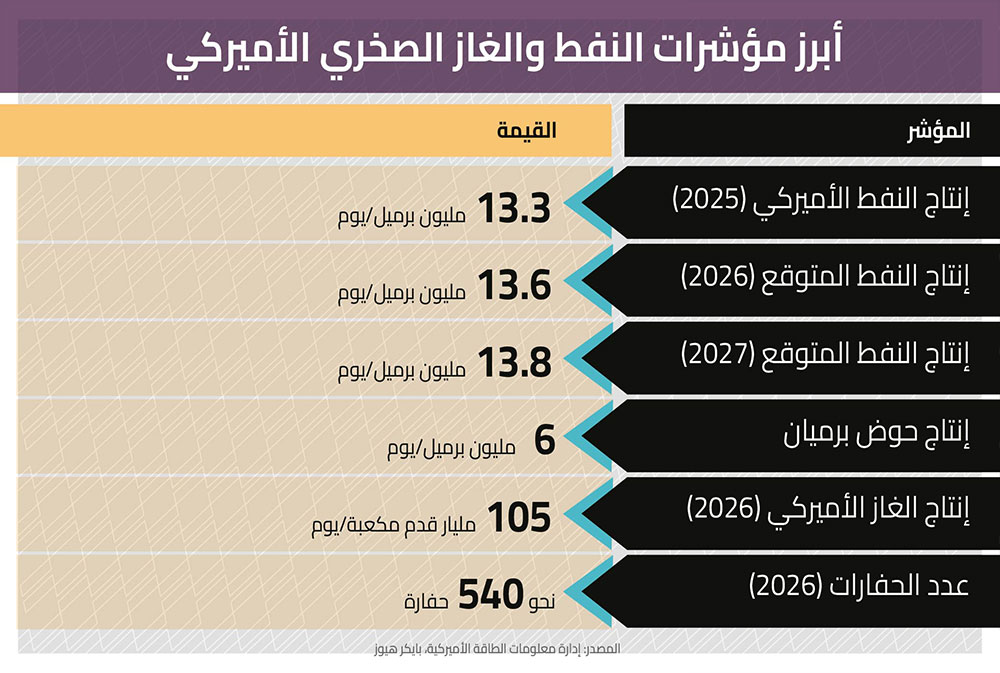

رغم هذه الإمكانات، تظهر البيانات أن نمو الصخري أصبح أكثر اعتدالاً. فقد بلغ إنتاج النفط الأميركي نحو 13.3 مليون برميل يومياً في 2025، مع توقعات ببلوغه 13.6 مليون في 2026 و 13.8 مليون في 2027.

في الوقت نفسه، بلغ إنتاج حوض برميان نحو 6 ملايين برميل يومياً، إضافة إلى أكثر من 22 مليار قدم مكعب يومياً من الغاز، وتؤكد هذه الأرقام استمرار النمو، لكنها تعكس أيضاً أن زيادته أصبحت تدريجية، نتيجة عوامل مثل الانضباط المالي، ارتفاع تكاليف الخدمات، وتراجع المخزون من الآبار غير المكتملة.

ويوفر عدد الحفارات، الذي يبلغ حالياً نحو 540 حفارة، مؤشراً مهماً على هذا التحول، حيث لم تعد الشركات تسعى إلى التوسع السريع، بل تركز على تحقيق عائدات مستقرة وتوزيعات نقدية للمساهمين.

نفط أسرع وغاز أبطأ

ضمن هذه المعطيات، يصبح من الضروري التمييز بين النفط والغاز داخل الصخري نفسه. النفط الصخري يمكن أن يستجيب لارتفاع الأسعار خلال فترة تتراوح بين ستة واثني عشر شهراً، عبر زيادة الحفر والإنتاج في المواقع القائمة.

أما الغاز الصخري، فرغم وفرته، فإنه يواجه قيوداً مختلفة، أبرزها الحاجة إلى البنية التحتية للتسييل والتصدير. فزيادة الإنتاج لا تتحول تلقائياً إلى صادرات، بل تتطلب استثمارات في محطات الغاز الطبيعي المسال، وهو ما يجعل استجابته للسوق العالمية أبطأ.

أوبك ترى الصخري ضمن توازن أوسع

ترى منظمة أوبك أن الصخري سيظل مصدراً مهماً لنمو الإمدادات خارج المنظمة، لكنها تعتبر أن هذا النمو سيبقى ضمن حدود معينة، وهي تتوقع أن الطلب العالمي على النفط مرشح للاستمرار خلال العقد المقبل، وترى أن دور أوبك في إدارة السوق سيبقى أساسياً.

ومن الواضح أن هذا التوازن بين نمو الصخري وقدرة أوبك على تعديل الإنتاج هو من العوامل الاساسية التي ستحدد اتجاه الأسعار في المدى المتوسط، حيث لا يسيطر عامل واحد على السوق بشكل كامل.

الخليج: استجابة سريعة مقابل ضغوط لاحقة

في المدى القصير، تبقى بلدان الخليج المنتج الأكثر قدرة على التأثير في السوق، نتيجة امتلاكها طاقة إنتاجية احتياطية يمكن استخدامها بسرعة لتعويض جزء من النقص في الإمدادات في الظروف الطبيعية، كما إن وجود بنية تحتية بديلة، مثل خطوط الأنابيب والموانئ خارج مضيق هرمز، يساهم في استمرار تدفق جزء من الصادرات خلال الازمة الحالية.

لكن في المدى المتوسط، يمكن أن يؤدي نمو الصخري إلى وضع سقف للأسعار، وهذا ما يفرض على هذه بلدان الخليج إدارة إنتاجها بشكل دقيق ومرن للحفاظ على الإيرادات واستقرار السوق.

هل يعود نفط روسيا إلى السوق رسمياً؟

تظل روسيا لاعباً رئيسياً، بإنتاج يتجاوز 9 ملايين برميل يومياً، وهي حافظت على حضورها في السوق رغم العقوبات عبر استمرار تدفق صادراتها الى آسيا ولاسيما الى الصين والهند.

وقد يسمح أي تخفيف لهذه العقوبات بعودة جزء من هذه الإمدادات إلى الأسواق الأوروبية، الامر الذي قد يؤدي الى زيادة العرض العالمي ويضغط على الأسعار، خصوصاً إذا تزامن ذلك مع نمو الصخري.

قطر: عندما يصبح الزمن أهم من الكمية

في قلب هذه المعادلة، يظهر عامل الزمن بوضوح في حالة قطر. فقد توقفت الإمدادات القطرية بعد تعثر الملاحة عبر مضيق هرمز، ما دفع الدوحة إلى إعلان القوة القاهرة على صادراتها من الغاز الطبيعي المسال.

لاحقاً، أدى قصف منشآت رأس لفان إلى أضرار مباشرة في البنية التحتية، وهي منشآت تمثل نحو 77 مليون طن من الطاقة الإنتاجية، أي ما يقارب خمس تجارة الغاز المسال عالمياً.

قد تعني هذه الأضرار أن التعافي قد يمتد إلى سنوات، خصوصاً إذا تطلب الامر إعادة بناء وحدات التسييل، وهذا ما يجعل الأزمة الحالية مختلفة، إذ يتحول النقص من صدمة مؤقتة إلى اختلال ممتد في السوق.

حدود قدرة الصخري على التعويض

في هذا السياق، تتضح حدود الصخري. يمكن للنفط الصخري أن يزيد الإنتاج تدريجياً، لكنه لا يعوض نقصاً فورياً بهذا الحجم. أما الغاز الصخري، فرغم وفرة موارده، فإنه يحتاج إلى وقت واستثمارات لتحويل الإنتاج إلى صادرات، ما يحد من قدرته على التعويض السريع.

سقف الأسعار في المدى المتوسط

يمكن لأي زيادة مستدامة في إنتاج الصخري أن تؤدي إلى الحد من ارتفاع الأسعار، لأنها تضيف إمدادات جديدة إلى السوق، هذا لا يعني انخفاض الأسعار بالضرورة، لكنه يُفترض أن يمنع استمرارها عند مستويات مرتفعة لفترات طويلة.

ميزة الخليج التنافسية

في المقابل، يحتفظ منتجو الخليج بميزة واضحة تتمثل في انخفاض تكلفة الإنتاج، إضافة إلى قدرتهم على الاستثمار طويل الأجل، وتمنحهم هذه المزايا مرونة أكبر في التعامل مع تقلبات السوق.

الصخري كعامل توازن ضمن سوق بثلاث سرعات

يظهر تأثير الصخري بشكل مختلف زمنياً. في المدى القصير، تبقى السوق تحت تأثير صدمة الحرب وتعطل الإمدادات، حيث تحدد التطورات الميدانية اتجاه الأسعار بشكل مباشر. أما في المدى المتوسط، فيبدأ دور الصخري بالظهور تدريجياً، من خلال إضافة إمدادات جديدة تخفف حدة التقلبات وتحدّ من استمرار الأسعار عند مستويات مرتفعة لفترات طويلة.

ومن هنا، تتحرك السوق وفق ثلاث سرعات متداخلة: صدمة فورية تقودها الحرب، واستجابة متوسطة يقودها الصخري، وتحول طويل الأجل تقوده التكنولوجيا والطلب. وبين هذه المؤثرات، لا يعمل أي عامل بمعزل عن الآخر، بل يتحدد التوازن من خلال تفاعلها، حيث يضيف الابتكار مرونة، وتفرض الجغرافيا السياسية الإيقاع، ويبقى الزمن العامل الذي يحدد متى تستعيد السوق استقرارها.

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية