صفقة "أوبر" و"دليفري هيرو" ومعركة السيطرة على منصات التوصيل في الخليج

صفقة "أوبر" و"دليفري هيرو" ومعركة السيطرة على منصات التوصيل في الخليج

-

كتب فيصل أبوزكي

كتب فيصل أبوزكي

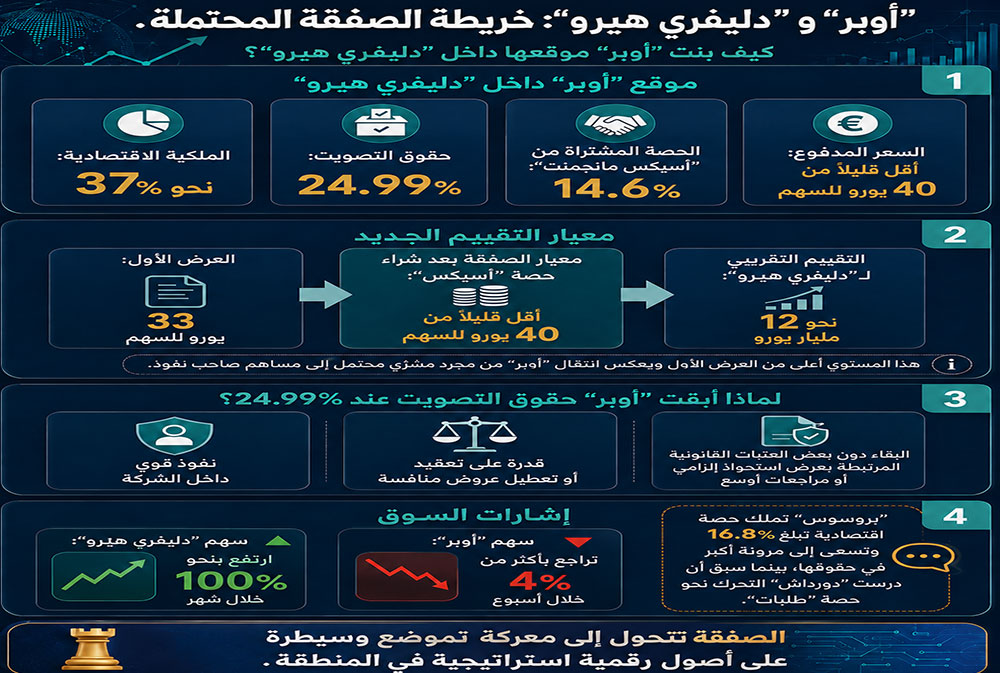

تحولت محاولة "أوبر" للسيطرة على "دليفري هيرو" من خبر عن صفقة محتملة في سوق توصيل الطعام العالمي إلى ملف أكثر حساسية وتأثيراً في مستقبل القطاع. فقد رفعت "أوبر" ملكيتها الاقتصادية في الشركة الألمانية إلى ما يقارب 37 في المئة، ووضعت عملياً معياراً جديداً لتقييمها عند نحو 12 مليار يورو، من خلال شراء حصة "آسبكس مانجمنت" البالغة 14.6 في المئة بسعر يقل قليلاً عن 40 يورو للسهم.

بهذه الخطوة، انتقلت "أوبر" من موقع المشتري المحتمل إلى موقع صاحب نفوذ مالي داخل هيكل ملكية "دليفري هيرو". فهي أصبحت مرتبطة مالياً بما يقارب 37 في المئة من أسهم الشركة، سواء عبر أسهم مباشرة أو أدوات مالية مرتبطة بالسهم، ما يجعلها مستفيدة من ارتفاع سعر السهم ومتأثرة بانخفاضه.

وفي المقابل، أبقت حقوق التصويت عند 24.99 في المئة، أي دون مستويات قانونية قد تفرض عليها تقديم عرض استحواذ كامل من قبل السلطات الألمانية والأوروبية المعنية بالاستثمار الأجنبي والمنافسة.

فالقانون الألماني يركز في هذه الحالات على حقوق التصويت الفعلية. لذلك، لا تمنح الملكية غير المباشرة المرتبطة بالسهم "أوبر" حقوق تصويت إضافية، كما لا تنقلها بالضرورة إلى مرحلة قانونية جديدة تفرض عليها تقديم عرض استحواذ رسمي.

لذلك تبدو خطوة "أوبر" مدروسة بعناية. فهي عمليا بنت لها نفوذأً كبيراً داخل الشركة، وأصبح لها قدرة على رفع كلفة دخول منافسين محتملين، وحصلت غلى مرونة قانونية قبل اتخاذ قرار نهائي بشأن الاعلان عن عرض استحواذ رسمي شامل.

وتكتسب هذه الصفقة أهمية أوسع من هذه التفاصيل القانونية. فهي تتجاوز مستقبل "دليفري هيرو" كشركة ألمانية مدرجة، وتمس موازين القوة في سوق التوصيل العالمي.

وفي الظاهر، تدور المعركة حول شركة ألمانية عالمية تعمل في توصيل الطعام. أما بالنسبة إلى المنطقة العربية، فالقصة أعمق. فـ"دليفري هيرو" تملك أصولاً في المنطقة أصبحت في قلب التقييم العالمي للمنصات الرقمية، وفي مقدمتها شركتي "طلبات" و"هنقرستيشن".

وهذا ما يجعل الصفقة المحتملة شأناً خليجياً بقدر ما هي شأناً أوروبياً وأميركياً. فهي تتصل بمنصات يومية واسعة الاستخدام، وبالبيانات التجارية، وبعلاقة ملايين المستهلكين بالمطاعم والمتاجر وخدمات التوصيل والدفع والإعلان

من عرض استحواذ إلى موقع سيطرة

بدأت القصة بعرض قدمته "أوبر" عند 33 يورو للسهم، وهو عرض كان يقدر قيمة "دليفري هيرو" بنحو عشرة مليارات يورو. غير أن هذا السعر لم يعد كافياً بعد التطورات الأخيرة. فشراء حصة "آسبكس" بسعر يقل قليلاً عن 40 يورو للسهم رفع عملياً مستوى التوقعات، وأعطى السوق إشارة بأن "أوبر" مستعدة لدفع علاوة أعلى لتثبيت موقعها داخل الشركة.

وبحسب ما نشرته صحيفة "فايننشال تايمز"، كان مجلس إدارة "أوبر" قد ناقش عرضاً أعلى كان سيقيّم "دليفري هيرو" بأكثر من 11.5 مليار يورو، بينما أصبح شراء حصة "آسبكس" يضع معياراً أقرب إلى 12 مليار يورو.

هذا التحول ينقل الصفقة من دائرة التفاوض العادي إلى دائرة التموضع الاستراتيجي. فعندما ترفع شركة عالمية حصتها الاقتصادية بهذا الحجم، فهي لا ترسل إشارة اهتمام فقط، بل تشتري وقتاً ونفوذاً وتضع منافسيها أمام واقع جديد. وإذا كانت "أوبر" تسيطر على 24.99 في المئة من حقوق التصويت، فإن أي طرف يرغب في شراء "دليفري هيرو" سيحتاج إلى التعامل مع مساهم قادر على تعقيد الصفقة أو رفع كلفتها أو التأثير في شروطها.

من هذا المنظار، يمكن فهم ارتفاع سهم "دليفري هيرو" بنحو مئة في المئة خلال شهر واحد مع تصاعد توقعات الاستحواذ، في مقابل تراجع سهم "أوبر" بأكثر من أربعة في المئة خلال أسبوع.

ويرى المستثمرون في "دليفري هيرو" احتمال الحصول على علاوة استحواذ أعلى، بينما يقيس مستثمرو "أوبر" كلفة الصفقة وحجم الالتزام المالي المطلوب، خصوصاً إذا اضطرت الشركة الأميركية إلى تقديم عرض رسمي أعلى بكثير من السعر الأول.

لكن الأهم بالنسبة إلى المنطقة أن هذه الحركة لا تعيد تسعير "دليفري هيرو" وحدها. إنها تعيد تسليط الضوء على قيمة الأصول التي تملكها الشركة في المنطقة، وتحديداً "طلبات" و"هنقرستيشن"، بوصفهما منصتين تملكان انتشاراً يومياً يصعب بناؤه بسرعة.

المنطقة في قلب التقييم

تبدو أهمية المنطقة واضحة في النقاش الدائر حول قيمة "دليفري هيرو". فحين تقترب قيمة الشركة كلها من 12 مليار يورو، وتظهر في الوقت نفسه تقديرات مرتفعة لقيمة أصولها الخليجية، يصبح واضحاً أن "طلبات" و"هنقرستيشن" ليستا مجرد وحدتين تشغيليتين داخل المجموعة. إنهما من الأصول التي تساعد على رفع سعر الشركة كلها.

وقد سبق أن أشارت "فايننشال تايمز" إلى أن "دورداش" درست احتمال التحرك نحو حصة "دليفري هيرو" البالغة 80 في المئة في "طلبات". وهذا التفصيل مهم لأنه يكشف أن السوق العالمي لا ينظر إلى "دليفري هيرو" ككتلة واحدة فقط، إنما يفككها إلى أصول ذات قيمة مختلفة تشمل "طلبات" في الخليج وأسواق عربية أخرى، "هنقرستيشن" في السعودية، عمليات كوريا الجنوبية، وأصول أخرى في أسواق متعددة.

"طلبات" المدرجة تُصبح مرجعاً للتسعير

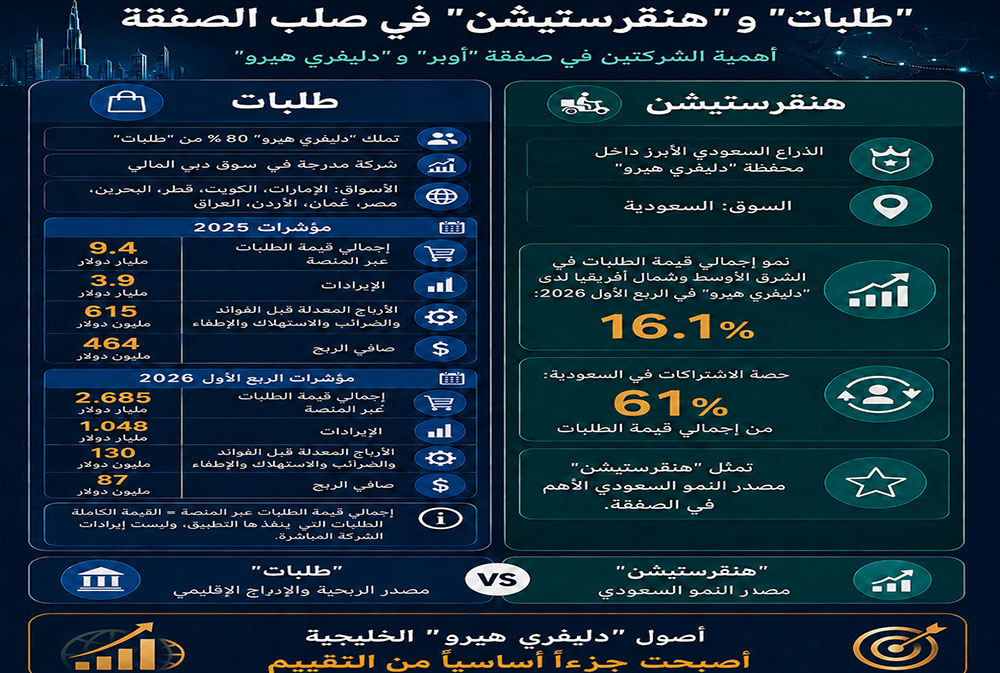

تمثل "طلبات" الأصل الأكثر وضوحاً للمستثمرين داخل محفظة "دليفري هيرو"، لأنها لم تعد مجرد وحدة تابعة ضمن مجموعة عالمية. إنها شركة مدرجة في سوق دبي المالي وخاضعة لمتطلبات إفصاح منتظمة. وتملك "دليفري هيرو" 80 في المئة منها بعد طرح 20 في المئة للاكتتاب العام الماضي، ما يجعل أداء الشركة قابلاً للقراءة من خلال قوائم مالية سنوية وفصلية، لا من خلال تقديرات أو عروض تسويقية.

في عام 2025، حققت "طلبات" إجمالي قيمة طلبات عبر المنصة بلغ 9.4 مليار دولار، وإيرادات بلغت 3.9 مليار دولار، وأرباحاً معدلة قبل الفوائد والضرائب والاستهلاك والإطفاء بلغت 615 مليون دولار، وصافي ربح بلغ 464 مليون دولار. وفي الربع الأول من 2026، واصلت الشركة النمو، إذ بلغ إجمالي قيمة الطلبات عبر المنصة 2.685 مليار دولار، وارتفعت الإيرادات إلى 1.048 مليار دولار، فيما بلغت الأرباح المعدلة قبل الفوائد والضرائب والاستهلاك والإطفاء 130 مليون دولار، وصافي الربح 87 مليون دولار.

تجعل هذه الأرقام من "طلبات" حالة مهمة في المنطقة، لأنها تكشف أمام المستثمرين حجم النشاط الذي يمر عبر المنصة، وقدرتها على تحويل هذا النشاط إلى إيرادات وأرباح، ومسارها بعد الإدراج.

والمقصود بإجمالي قيمة الطلبات عبر المنصة ليس إيرادات الشركة المباشرة، بل القيمة الكاملة للطلبات التي يدفعها العملاء للمطاعم والمتاجر وخدمات البقالة والتجزئة عبر التطبيق، قبل احتساب حصة الشركاء والتكاليف والرسوم. أما الإيرادات فهي ما تعترف به الشركة من عمولات ورسوم خدمات واشتراكات وإعلانات وخدمات أخرى مرتبطة بتشغيل المنصة.

هذا التفريق ضروري لفهم سبب اهتمام المشترين العالميين بهذه الأصول. فهم لا يشترون فقط ربحاً سنوياً، بل يشترون تدفقاً يومياً من الطلبات والعلاقات التجارية والبيانات التشغيلية. ومن هنا، فإن أي تحرك من "أوبر" أو "دورداش" باتجاه "دليفري هيرو" لا يعيد تسعير الشركة الألمانية وحدها، بقدر ما يعيد أيضاً تسعير قيمة منصات الاقتصاد الرقمي الاستهلاكي في الخليج والسعودية لا سيما بعد أن أصبحت "طلبات" شركة مدرجة في سوق مالي منظم. وفي اليوم الأخير من التداول قبل عطلة عيد الاضحى الاخيرة، بلغت القيمة السوقية لشركة "طلبات" في سوق دبي المالي حدود 6.98 مليار دولار اميركي.

وتعمل "طلبات" في ثماني أسواق هي الإمارات والكويت وقطر والبحرين ومصر وعُمان والأردن والعراق. وهذا يجعلها منصة إقليمية واسعة، لكنها لا تعمل في السعودية. وتمثل "هنقرستيشن"السوق السعودية في محفظة "دليفري هيرو"، وهي أصل مختلف بطبيعته وقيمته.

"هنقرستيشن" والفرصة السعودية

تمنح "هنقرستيشن" الصفقة بعدها السعودي. فالسعودية هي أكبر سوق استهلاكية في الخليج والمنطقة ككل، والتحول الرقمي فيها سريع، والطلب على خدمات التوصيل والاشتراكات يتوسع مع تغير أنماط الاستهلاك في المدن الكبرى.

وفي الربع الأول من 2026، أشارت "دليفري هيرو" إلى أن نمو إجمالي قيمة الطلبات عبر منصاتها في الشرق الأوسط وشمال أفريقيا تسارع إلى 16.1 في المئة على أساس سنوي مماثل، بدعم من "طلبات" و"هنقرستيشن". كما بلغت حصة الاشتراكات في السعودية 61 في المئة من إجمالي قيمة الطلبات عبر المنصة، وهو أعلى مستوى داخل المجموعة.

يعطي هذا الرقم "هنقرستيشن" قيمة خاصة، لأنه يشير إلى أن المستخدم السعودي يتحول من عميل عابر إلى مشترك متكرر، بما يرفع جودة الإيرادات ويخفض نسبياً كلفة الاحتفاظ بالعميل. لذلك قد تكون "هنقرستيشن" أصل النمو المستقبلي الأكبر داخل محفظة المنطقة، في حين تمنح "طلبات" الربحية والانتشار الإقليمي والإدراج في سوق مالية منظمة.

ومن هنا يصبح احتمال فصل الأصول أو بيعها بشكل انتقائي مطروحاً في النقاشات الاستثمارية الدائرة. قد يرى بعض المشترين أن السعودية تستحق تقييماً خاصاً، بينما يفضل مشتر استراتيجي مثل "أوبر" الاحتفاظ بالتكامل بين الأسواق والمنصات والتكنولوجيا.

إعادة تسعير الاقتصاد الرقمي في المنطقة

تكمن إحدى أهم رسائل الصفقة المحتملة في أنها تعيد طرح قيمة الاقتصاد الرقمي الاستهلاكي في الخليج . فإذا كان لاعب عالمي مستعداً لدفع ما يقارب 40 يورو للسهم لبناء موقع مؤثر في شركة تملك "طلبات" و"هنقرستيشن"، فهذا يعني أن السوق العالمي بدأ ينظر إلى منصات المنطقة بوصفها أصولاً استراتيجية، لا مجرد تطبيقات توصيل.

قد تنعكس هذه الفكرة على أكثر من مستوى. في أسواق المال، قد تدفع المستثمرين إلى إعادة النظر في تقييم الشركات الرقمية المدرجة أو المرشحة للإدراج، خصوصاً تلك التي تملك قاعدة مستخدمين يومية، وإيرادات متكررة من الاشتراكات والإعلانات والخدمات، وقدرة على تحويل الطلبات إلى بيانات تجارية قابلة للاستخدام.

وبالنسبة إلى الشركات المحلية، قد ترفع قيمة المنصات التي تملك علاقة مباشرة مع المستهلك، حتى لو كانت أرباحها الحالية محدودة أو في طور البناء. وبالنسبة إلى الحكومات، تؤكد الصفقة أن الاقتصاد الرقمي تحول إلى بنية تجارية تؤثر في المطاعم والمتاجر والمدفوعات والعمل اللوجستي والبيانات.

من هنا، تبدو الصفقة مؤشراً مهماً لقيمة أصول لم تكن الأسواق المحلية تسعرها دائماً بالطريقة نفسها. فالمستثمر العالمي لا ينظر فقط إلى عدد الطلبات أو هامش التوصيل بقدر ما يتطلع إلى قدرة المنصة على جمع أكثر من نشاط داخل دورة استخدام يومية. وعندما تجتمع هذه العناصر في أسواق مرتفعة الدخل وسريعة التحول الرقمي، يمكن أن تنتج تقييم أعلى بكثير من شركات الخدمات التقليدية.

وهذا يفسر أهمية "طلبات" كشركة مدرجة. فهي تمنح السوق عدسة واضحة لقياس منصة رقمية استهلاكية إقليمية من الداخل، عبر حجم الطلبات، الإيرادات، هوامش التشغيل، الربحية، النمو الفصلي، وتوسع الخدمات. وإذا أصبح لهذه الشركة تقييم ضمني مرتفع في صفقة عالمية، فقد ينعكس ذلك على طريقة تقييم شركات ومنصات أخرى في المنطقة، من التجارة الإلكترونية إلى خدمات الدفع والتطبيقات اليومية.

"هل تهيمن أوبر" على السوق؟

تزداد حساسية الصفقة لأن "أوبر" ليست لاعباً جديداً في المنطقة. فقد سبق وأن استحوذت الشركة على "كريم" في صفقة كبرى في عام 2019 بقيمة 3.1 مليار دولار جعلتها لاعباً مركزياً في النقل التشاركي في المنطقة. ثم دخلت "إي آند" لاحقاً كمساهم أغلبي في "كريم سوبر آب" عبر تملكها لحصة 50 في المئة في شركة "كريم تكنولوجيز"، إلى جانب "أوبر" ومؤسسي "كريم"، في حين بقي نشاط النقل التشاركي مرتبطاً بـ"أوبر".

لكن "إي آند" أعلنت في 2 يونيو الحالي عن اتفاقية لبيع حصة 12.5 المئة في "كريم تكنولوجيز" إلى "أوبر" مقابل 100 مليون دولار مع تضمن الاتفاقية خيار شراء يتيح لشركة "أوبر" أن ترفع حصتها في الشركة وربما تملكها بالكامل.تجعل هذه البنية العلاقة بين "أوبر" و"كريم" أكثر تعقيداً من مجرد ملكية تقليدية كاملة، لكنها تؤكد أن "أوبر" موجودة بالفعل في بنية الخدمات الرقمية اليومية في المنطقة.

إذا انتقلت "دليفري هيرو" أو أصولها العربية إلى "أوبر"، فإن الصفقة ستضيف إلى نفوذها الحالي قوة اضافية في توصيل الطعام والبقالة والاشتراكات والإعلانات المحلية. وهنا يظهر ملف المنافسة بوضوح. فالصفقة قد تؤدي إلى خدمة أكثر كفاءة وتكامل أكبر للمستهلك في المدى القصير، لكنها قد تفتح لاحقاً باب تركّز أكبر في يد منصة قادرة على التأثير في شروط السوق.

لا تتمثل اثار الصفقة المحتملة في الملكية وحدها، إنما في القوة التراكمية التي قد تكتسبها المنصة. فعندما ترتبط شركة واحدة، بشكل مباشر أو غير مباشر، بمنظومات النقل والتوصيل والخدمات اليومية، تصبح لديها قدرة أكبر على تمويل الخصومات، وتوجيه المستخدمين بين الخدمات، ورفع كلفة اكتساب العملاء أمام المنافسين، وفرض شروط أصعب على المطاعم والمتاجر. وقد يستفيد المستهلك بداية من العروض والتكامل، لكنه قد يواجه خيارات أقل إذا ضعفت المنصات المنافسة أو خرج بعضها من السوق.

ومن زاوية الشركات، قد تتغير معادلة التفاوض، وقد يجد المطعم أو متجر البقالة الذي يحتاج إلى المنصة للوصول إلى العميل نفسه أمام عمولات أعلى أو شروط تسويقية أكثر صرامة. وقد يستفيد السائقون من زيادة الطلب، لكنهم قد يواجهون ضعفاً في القدرة التفاوضية إذا تركزت فرص العمل داخل عدد محدود من المنصات. أما المنافسون الأصغر، فقد يجدون أن كلفة مجاراة الخصومات والاشتراكات وبرامج الولاء أصبحت أعلى من قدرتهم على التحمل.

خريطة المنافسة في المنطقة

لا تعمل "طلبات" و"هنقرستيشن" في فراغ. هناك "كريم" في النقل والخدمات اليومية، و"نون فود" المرتبطة بمنظومة التجارة الإلكترونية، و"جاهز" كلاعب سعودي مدرج، و"دليفرو" التي أصبحت جزءاً من "دورداش"، و"كيتا" التابعة لـ"ميتوان" الصينية كلاعب صاعد، إضافة إلى منصات محلية مثل "مرسول" ونماذج توصيل متخصصة.

لكن طبيعة المنافسة تغيرت. في الماضي، كان التركيز على سرعة توصيل الوجبة وكلفتها. أما اليوم فقد باتت المنافسة أوسع، وتدور حول القدرة على الاحتفاظ بالمستخدم وتوسيع الخدمات حوله. لا تكسب المنصة الأقوى حصرياً من عدد الطلبات، لكن ايضا من قدرتها على بناء منظومة يدور حولها الشركاء التجاريون والمعلنون ومقدمو الخدمات.

بالنسبة إلى "جاهز" و"نون فود" و"كيتا" وغيرها من المنصات، فإن دخول "أوبر" بقوة إلى "دليفري هيرو" قد يخلق منافساً أكبر من حيث المال والتكنولوجيا والانتشار. وهذا ما قد يزيد الضغط على هذه الشركات. وقد تجد نفسها مضطرة إلى رفع إنفاقها على التسويق والعروض، أو الدخول في تحالفات، أو التركيز على أسواق وخدمات محددة تستطيع الدفاع عنها. كما قد تستخدم هذه الشركات ملف المنافسة أمام الجهات التنظيمية للتأكيد على ضرورة حماية اللاعبين المحليين ومنع تركّز السوق في يد منصة واحدة.

أما بالنسبة إلى المطاعم والمتاجر، فقد يصبح الحفاظ على أكثر من قناة بيع ضرورة تجارية لتقليل الاعتماد على منصة واحدة.

لا يكفي وجود منافسين محليين وإقليميين وحده لمنع تركّز السوق. لكنه يعطي الجهات التنظيمية والمستثمرين مساحة للحفاظ على المنافسة، شرط وضع قواعد واضحة تمنع اللاعب الأكبر من استخدام قوته المالية وبياناته وبرامج الاشتراك للضغط على المنافسين الأصغر وإضعافهم تدريجياً.

ملف تنظيمي يتجاوز نقل الملكية

سيكون موقف الجهات التنظيمية عاملاً مهماً في أي خطوة مقبلة. فقد تعمّدت "أوبر" إبقاء حقوق التصويت عند 24.99 في المئة. هذه النسبة تمنحها نفوذاً كبيراً داخل "دليفري هيرو"، لكنها تبقيها دون مستويات قانونية قد تفرض عليها تقديم عرض استحواذ كامل أو الخضوع لمراجعات أوسع من الجهات المختصة في ألمانيا وأوروبا.

لذلك تبدو "أوبر" وكأنها تريد التأثير في مسار الصفقة من دون الانتقال فوراً إلى مرحلة قانونية أكثر تعقيداً.

أما في المنطقة العربية، فيجب ألا ينظر المنظمون إلى الصفقة كمسألة ترخيص أو انتقال ملكية فقط. فتأثيرها يمكن أن يطال شكل المنافسة في السوق، وحماية بيانات المستهلكين، وشروط عمل السائقين، والعمولات التي تدفعها المطاعم والمتاجر، وطريقة ظهور هذه المطاعم والمتاجر داخل التطبيقات.

كما أن الصفقة تمس "طلبات" مباشرة، لأنها شركة مدرجة في سوق دبي المالي. وإذا تغير المالك المسيطر على "دليفري هيرو"، فقد يتغير معه الاتجاه الاستراتيجي لـ"طلبات"، وهو ما يهم مساهمي الأقلية في الشركة.

ومن هنا، تواجه أسواق الخليج اختباراً مهماً في هذا الملف. فهي تريد جذب شركات التكنولوجيا العالمية ورؤوس الأموال الأجنبية، لكنها تحتاج أيضاً إلى قواعد واضحة تحمي المنافسة وتمنع تحول المنصات اليومية إلى بوابات مغلقة أمام الشركات الصغيرة والمتوسطة.

لا تتعلق المسألة برفض الاستثمار الأجنبي أو إبطاء الصفقات، بل ببناء إطار تنظيمي يسمح بالاستثمار مع الحفاظ على تعددية السوق وحقوق المستهلكين والشركاء التجاريين.

ومن المهم أن تكون هذه القواعد واضحة من الآن لإن الانتظار إلى ما بعد اكتمال الصفقات يجعل المعالجة أصعب. عندما تصبح المنصة أكبر بكثير من منافسيها، ويصبح المستهلك معتاداً عليها، والمطاعم مرتبطة بها، والسائقون معتمدين على طلباتها، يصبح تعديل شروط القوة السوقية أكثر كلفة وأقل فاعلية.

دور "بروسوس" و"دورداش"

رغم تقدم "أوبر" في التموضع داخل "دليفري هيرو"، فإن المعركة لم تُحسم بعد. فقد خفضت "بروسوس"، التي كانت أكبر مساهم في "دليفري هيرو"، حقوقها التصويتية وتعهدت ببيع جزء من حصتها إلى ما دون نسبة العشرة في المئة كجزء من التزاماتها أمام سلطات المنافسة الأوروبية لإتمام صفقة "جاست إيت تيك أواي". لكنها لا تزال تملك حصة اقتصادية مهمة، وتتحرك للحصول على إعفاء من بعض هذه الالتزامات. وإذا حصلت على هذا الإعفاء، قد تستطيع عرقلة محاولة "أوبر" أو على الأقل رفع كلفة الصفقة.

أما "دورداش"، التي عززت حضورها العالمي عبر الاستحواذ على "دليفرو"، فقد درست وفق تقارير سابقة إمكانية التحرك نحو حصة "دليفري هيرو" في "طلبات". وهذا يعني أن "أوبر" ليست وحدها المهتمة بأصول المنطقة. فبالنسبة إلى اللاعبين العالميين، الخليج والسعودية لم يعودا أسواق توسع هامشية، بل أسواق ذات دخل مرتفع، وبنية رقمية متقدمة، وقاعدة مستهلكين شابة.

تضيف هذه المنافسة بعداً آخراً إلى التقييم. فإذا أرادت "دليفري هيرو" أو مساهموها تعظيم القيمة، فقد يفضلون بيع أجزاء معينة من المحفظة، خصوصاً "طلبات" أو أصول المنطقة العربية، بدلاً من بيع المجموعة بالكامل بسعر لا يعكس قيمة أفضل أصولها.

أما إذا فضلت "أوبر" شراء الشركة كلها، فستحتاج إلى إقناع المساهمين بأن السعر يعكس قيمة "طلبات" و"هنقرستيشن" ونشاطها في كوريا الجنوبية وباقي المحفظة معاً.

"طلبات" وسوق دبي المالي

تقف "طلبات" في موقع خاص. فهي شركة مدرجة في سوق دبي المالي، ولديها مساهمون أقلية ومتابعة سوقية محلية. أي تغيير في ملكية "دليفري هيرو" سيغيّر عملياً المالك الاستراتيجي المسيطر على "طلبات"، حتى لو لم تتغير ملكية أسهم الأقلية مباشرة.

هذا يضع سوق دبي أمام اختبار مهم. فنجاح إدراجات الاقتصاد الرقمي يقاس بحجم الطرح وأداء السهم بعد الإدراج، كما بقدرة السوق على حماية حقوق المستثمرين عندما تصبح الشركات المدرجة جزءاً من صفقات عابرة للحدود. وقد تتحول "طلبات" إلى حالة مبكرة لهذا النوع من الملفات في المنطقة.

في المقابل، قد تكون الصفقة فرصة لسوق دبي المالي. فإذا أكدت معركة الاستحواذ العالمية أن "طلبات" أصل مهم ومرتفع القيمة داخل "دليفري هيرو"، فقد يدعم ذلك صورة دبي كسوق قادر على جذب وإدراج شركات رقمية إقليمية كبيرة. لكن هذه الفرصة لا تكفي وحدها. فهي تحتاج إلى إفصاحات واضحة ومستمرة من الشركة، وإلى تحديد دقيق لعلاقة "طلبات" بالمساهم المسيطر، وإلى حماية مساهمي الأقلية إذا تغيرت السيطرة على الشركة أو تغيرت استراتيجيتها بعد أي صفقة.

أصول رقمية قابلة لإعادة التسعير

إن المعنى الأعمق لتطورات "أوبر" و"دليفري هيرو" هو أن قطاع توصيل الطعام دخل مرحلة جديدة. لم تعد الصفقات تدور حول تطبيقات للوجبات بقدر ما تدور حول منصات يومية واسعة الاستخدام. في هذه المعادلة، تصبح "طلبات" و"هنقرستيشن" أصولاً استراتيجية، لأنهما تملكان الاستخدام المتكرر والثقة والبيانات التشغيلية والعلاقات التجارية التي يصعب بناؤها بسرعة.

يمنح رفع "أوبر" ملكيتها الاقتصادية في "دليفري هيرو" إلى نحو 37 في المئة، مع إبقاء حقوق التصويت عند 24.99 في المئة، الشركة موقعاً قوياً من دون أن يحسم الصفقة لمصلحتها بعد. فهي أصبحت قادرة على التأثير في مسار المفاوضات، والضغط باتجاه تقييم أعلى، وإرباك أي طرف آخر قد يفكر في تقديم عرض منافس. وفي الوقت نفسه، تحتفظ بمرونة كافية قبل اتخاذ قرار نهائي بشأن تقديم عرض استحواذ رسمي.

أما في المنطقة العربية، فقد بدأ أثر خطوات "أوبر" يظهر قبل إتمام أي صفقة. فقد أظهرت التطورات الأخيرة قيمة "طلبات" و"هنقرستيشن" داخل "دليفري هيرو"، ووضعت ملف المنافسة في الواجهة.

لذلك لم يعد الموضوع متعلقاً بصفقة بين "أوبر" و"دليفري هيرو" فقط، بقدر ما أصبح ملفاً يهم الجهات التنظيمية والمستثمرين والشركات المحلية، لأنه قد يؤثر في شكل المنافسة ومستقبل المنصات الرقمية في الخليج.

إذا تمت الصفقة، قد تكون واحدة من أهم التحولات في سوق المنصات الاستهلاكية في المنطقة. وإذا لم تتم، فإن المناورة الحالية تكفي لإعادة تسعير القطاع. فقد أظهرت أن الخليج أصبح جزءاً من معركة السيطرة على الاقتصاد الرقمي اليومي في العالم.

تكمن الرسالة الأهم للمستثمر وصاحب القرار في أن قيمة هذا القطاع تأتي من قدرة المنصة على تحويل الاستخدام اليومي المتكرر إلى مصادر دخل متعددة، تشمل الخدمات والاشتراكات والإعلانات والمدفوعات والبيانات.

وأخيرا، تكشف معركة "أوبر" و"دليفري هيرو" أن المنصات الخليجية أصبحت أصولاً عالمية قابلة لإعادة التسعير، وأن تنظيمها وحوكمتها ومنافستها ستصبح من الملفات المركزية في مستقبل الاقتصاد الرقمي في المنطقة.

الأكثر قراءة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

إدراج صناديق المؤشرات المتداولة يفتح مرحلة جديدة في بورصة الكويت

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها