أعدّت وكالة S&P تقريراً مفصلاً سلطت من خلاله الضوء على أثر وتداعيات تعثّر الحكومة اللبنانية في سداد سندات سيادية وأثر ذلك على القطاع المصرفي، في ظل أزمات متلاحقة بات يعاني منها الاقتصاد اللبناني. وهنا أبرز ما جاء في التقرير:

بعد أكثر من عام على تخلف الحكومة اللبنانية عن الوفاء بالتزاماتها بالعملة الأجنبية، لا تزال الضغوط تتصاعد على النظام المصرفي، ولاسيما في ظل التأثيرات الاقتصادية لجائحة كوفيد-19، وتداعيات انفجار مرفأ بيروت في شهر آب/أغسطس الماضي، والفراغ السياسي المستمر في لبنان، والتهافت المستمر على سحب الودائع، والذي تباطأ جزئياً فقط بسبب القيود المخصصة التي فرضها لبنان على رأس المال.

غياب التقديرات حول الخسائر المصرفية

تعتقد وكالة "إس آند بي جلوبال للتصنيفات الائتمانية" أن الحجم الحقيقي لخسائر المصارف اللبنانية لن يتبين إلا بعد إعادة هيكلة الديون الحكومية. في نيسان/أبريل 2020، طرحت الحكومة برئاسة رئيس الوزراء حسان دياب خطة إعادة هيكلة، ولكن لم يتم تنفيذ الخطة بسبب الخلافات السياسية، مما ترك الأسواق في حالة من عدم اليقين بشأن التكلفة المحتملة للأزمة المالية في لبنان، ونص الاقتراح على شطب نسبة من الدين الحكومي وخصم ودائع المصارف لدى البنك المركزي (مصرف لبنان).

يبدو أن العقبة الرئيسية أمام إعادة الهيكلة هي أن لبنان يعمل حالياً مع حكومة تصريف أعمال لا تمتلك السلطة للاتفاق على شروط مع الدائنين. منذ تشرين الأول/أكتوبر 2020، لم يتمكن رئيس الوزراء المكلف سعد الحريري من تشكيل حكومة بسبب الخلافات مع الرئيس والأحزاب السياسية الأخرى حول ملء الحقائب الوزارية، وهناك أيضاً خلاف كبير بين المؤسسات السياسية الرئيسية بخصوص سبب ونطاق أزمة الديون في البلاد ومسار إعادة الهيكلة، بما في ذلك معاملة المودعين.

إعادة هيكلة القطاع قد تكلف نحو 134 في المئة من الناتج المحلي

3 سيناريوهات

في حين أنه من غير الممكن التكهن بالخطوات التي ستتخذها الحكومة، قمنا بوضع ثلاثة سيناريوهات تتضمن افتراضات مختلفة لعمليات شطب. نقدّر أن تكلفة إعادة هيكلة المصارف لأموالها في مصرف لبنان وأدوات الدين الحكومية اللبنانية وغيرها من عمليات شطب الأصول الأخرى قد تتراوح ما بين 30 و134 في المئة من الناتج المحلي الإجمالي المقدر للبنان لعام 2021، قبل تأثير الانخفاض المحتمل لقيمة العملة. ونظراً الى حجم المشكلة، نعتقد أن التمويل من المساهمين والتمويل الخارجي وحدهما ربما لن يكونا كافيين لاستيعاب هذه التكاليف. في هذه المرحلة، يبدو أن تحميل بعض الخسائر على المودعين - على سبيل المثال من خلال تسديد ودائعهم بأسعار صرف أقل من السوق أو تحويل الودائع إلى أسهم - أمر مرجح للغاية.

من دون حل، قد تجد المصارف اللبنانية صعوبة في الحفاظ على عملياتها مع استمرار سحب الودائع وقطع المصارف المراسلة الأجنبية للعلاقات، وقد يؤدي الإخفاق في إعادة هيكلة النظام المالي إلى ترك لبنان مع بنوك غير مؤهلة لدعم التعافي الاقتصادي.

تكلفة التخلف عن السداد يمكن أن تتجاوز 100 في المئة من الناتج المحلي الإجمالي

بعد أن تخلفت الحكومة عن سداد ديونها في آذار/مارس من العام 2020، اقترحت خطة لإعادة الهيكلة تتضمن خفض الديون الحكومية الخارجية والمحلية، وتضمنت الخطة أيضاً شطب نسبة من ودائع المصارف المحلية وشهادات الودائع في مصرف لبنان، الذي تكبّد خسائر بنحو 60 مليار دولار كانت إلى حد كبير بسبب عمليات الهندسة التي قام بها منذ العام 2016، ولم يتم الاتفاق على هذه الخطة أو تنفيذها.

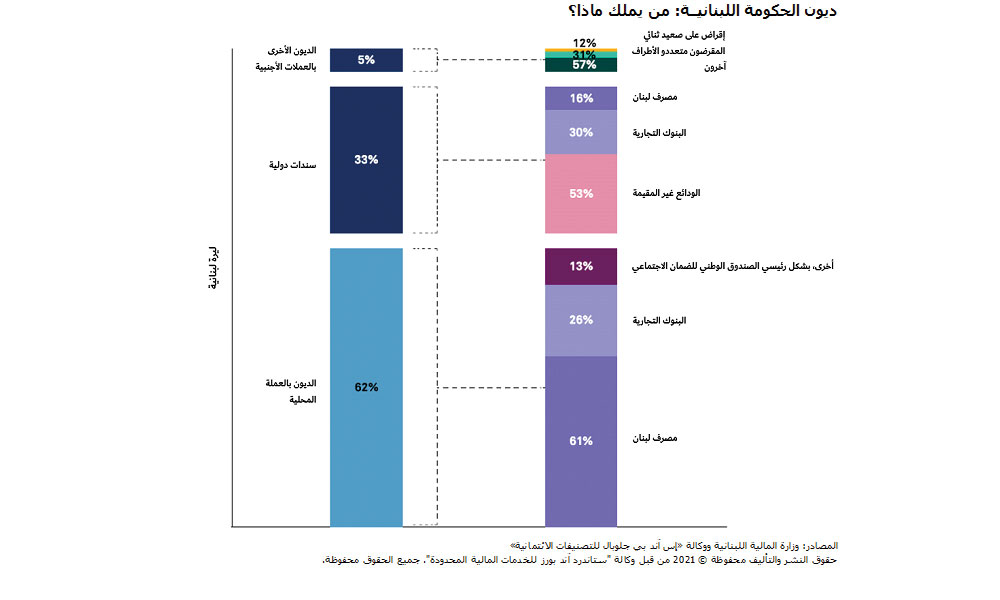

لا نعتقد أن إعادة هيكلة الديون بالعملة الأجنبية وحده من شأنه أن يعيد المالية العامة للحكومة إلى وضع أكثر استقراراً، لأن تلك الديون لم تشكل سوى 38 في المئة من إجمالي الديون السيادية في نهاية العام 2020 (انظر الرسم البياني)، حتى شطب جميع السندات الدولية والديون الرسمية سيترك الحكومة مديونة بما يصل إلى 107 في المئة من الناتج المحلي الإجمالي، بناءً على أرقام نهاية العام 2020، لذلك نعتقد أن الديون الحكومية بالعملة المحلية ستكون على الأرجح جزءاً من أي برنامج لإعادة هيكلة الديون.

علاوة على ذلك، على الرغم من أن ودائع المصارف في مصرف لبنان تمثل 6.5 أضعاف حقوق ملكية مساهمي القطاع المصرفي، فإننا نتوقع بأن تتم إعادة هيكلتها إلى حد ما، نظراً الى حجم خسائر مصرف لبنان، ونتوقع أيضاً حدوث انخفاض في قيمة قروض المصارف للقطاع الخاص وسط خلفية اقتصادية أضعف، حيث نقدر انكماش الناتج المحلي الإجمالي الحقيقي بنسبة 10 في المئة هذا العام بعد انخفاض بنحو 25 في العام 2020.

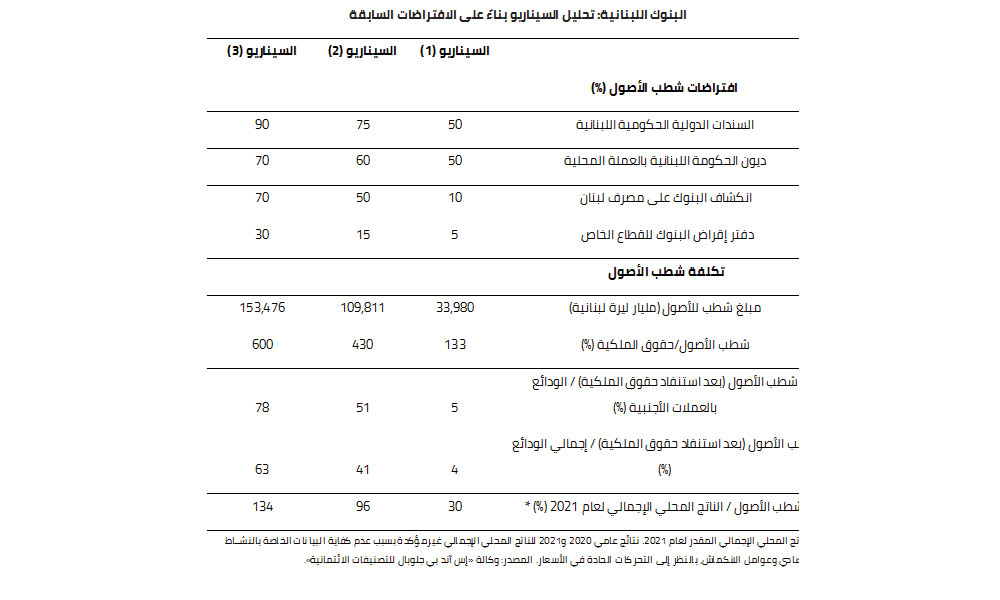

لتقدير التكاليف المحتملة للمصارف اللبنانية، وضعنا ثلاثة سيناريوهات للخسائر في السندات الدولية الحكومية، والديون الحكومية بالعملة المحلية، والودائع وشهادات الودائع في مصرف لبنان، فضلاً عن قروض القطاع الخاص، واستندنا في وضع هذه السيناريوهات جزئياً الى ملاحظاتنا حول 17 حالة تخلف عن سداد الديون السيادية في الأسواق الناشئة بين عامي 1999 و2010، حيث بلغ متوسط نسبة اقتطاع الديون الحكومية 42 في المئة.

مع سعي المصارف لزيادة رأس المال، نعتقد أن تكبّد المودعين لخسائر، بشكل ما، أمر مرجح

السيناريو الأول

اقتطاع 50 في المئة من حيازات المصارف من ديون الحكومة اللبنانية بالعملات الأجنبية والمحلية، وشطب 10 في المئة من الإيداعات في مصرف لبنان، و5 في المئة خسائر على إقراض القطاع الخاص. نفترض خفضاً أكبر قليلاً من المتوسط البالغ 42 في المئة لأنه يتم حالياً تداول ديون الحكومة بخصم أعلى بكثير.

السيناريو الثاني

خصم 75 في المئة على السندات الدولية (تحميل المزيد من العبء على المستثمرين الأجانب)، و60 في المئة على الديون بالعملة المحلية، و50 في المئة على الإيداعات في مصرف لبنان، و15 في المئة على إقراض القطاع الخاص. اقترحت خطة إعادة الهيكلة التي وضعتها الحكومة اللبنانية لعام 2020 شطباً مماثلاً لودائع المصارف وشهادات الإيداع لدى مصرف لبنان.

السيناريو الثالث

خصم 90 في المئة على السندات الدولية، و70 في المئة على الديون بالعملة المحلية والإيداعات في مصرف لبنان. على الرغم من احتمال رفض المستثمرين لهذا عملياً، فمن المحتمل أن يكون هذا السيناريو أكثر ملاءمة لاستدامة مستوى الديون الحكومية وإعادة رسملة مصرف لبنان. من وجهة نظرنا، يتم تداول السندات الدولية اللبنانية بسعر 11 - 15 سنتاً لكل دولار أميركي، مما يشير إلى أن الأسواق تقوم بالتسعير بخصم يتراوح ما بين 85 و89 في المئة من القيمة الاسمية، كما نفترض أيضاً خسائر بنحو 30 في المئة في عمليات الإقراض الأخرى.

استنفاد حقوق الملكية

تشير سيناريوهات الوكالة إلى أن تكلفة إعادة هيكلة النظام المصرفي اللبناني يمكن أن تتراوح ما بين 23 مليار دولار أميركي (باستخدام سعر الصرف الرسمي) بموجب السيناريو 1 إلى 102 مليار دولار أميركي بموجب السيناريو 3، وهذا يمثل ما بين 30 و134 في المئة من الناتج المحلي الإجمالي الاسمي. وبالمقارنة، واجه النظام المصرفي الإيرلندي تكاليف إعادة رسملة بنحو 37 في المئة من الناتج المحلي الإجمالي خلال الفترة 2008-2009 ونحو 25 في المئة من الناتج المحلي الإجمالي لليونان خلال 2008-2019. في غياب مصادر التمويل الأخرى، قد تؤثر إعادة هيكلة النظام المصرفي على 4 في المئة -63 في المئة من قاعدة الودائع بعد نفاد حقوق ملكية المصارف اللبنانية.

قد تكون تكاليف إعادة الهيكلة أعلى في حالة انخفاض قيمة العملة. فشل ربط العملة اللبنانية بالدولار الأميركي جاء بسبب تراجع وصول البلاد لمصادر التمويل الخارجية وتدفقات الودائع بالعملات الأجنبية للخارج منذ العام 2019، مما أدى إلى انخفاض مطرد في الاحتياطات الأجنبية. علاوة على ذلك، أدى نقص العملات الأجنبية والقيود المفروضة على عمليات سحب الودائع بالعملة الأجنبية وتحويلها إلى انخفاض سريع في سعر الصرف في الأسواق الموازية إلى ظهور أربع ممارسات لسعر الصرف على الأقل.

بيروت – "أوّلاً- الاقتصاد والاعمال"

بيروت – "أوّلاً- الاقتصاد والاعمال"