هل يفتح اتفاق "أديس" مساراً عملياً لتعافي الغاز السوري؟

هل يفتح اتفاق "أديس" مساراً عملياً لتعافي الغاز السوري؟

-

الاقتصاد والأعمال

الاقتصاد والأعمال

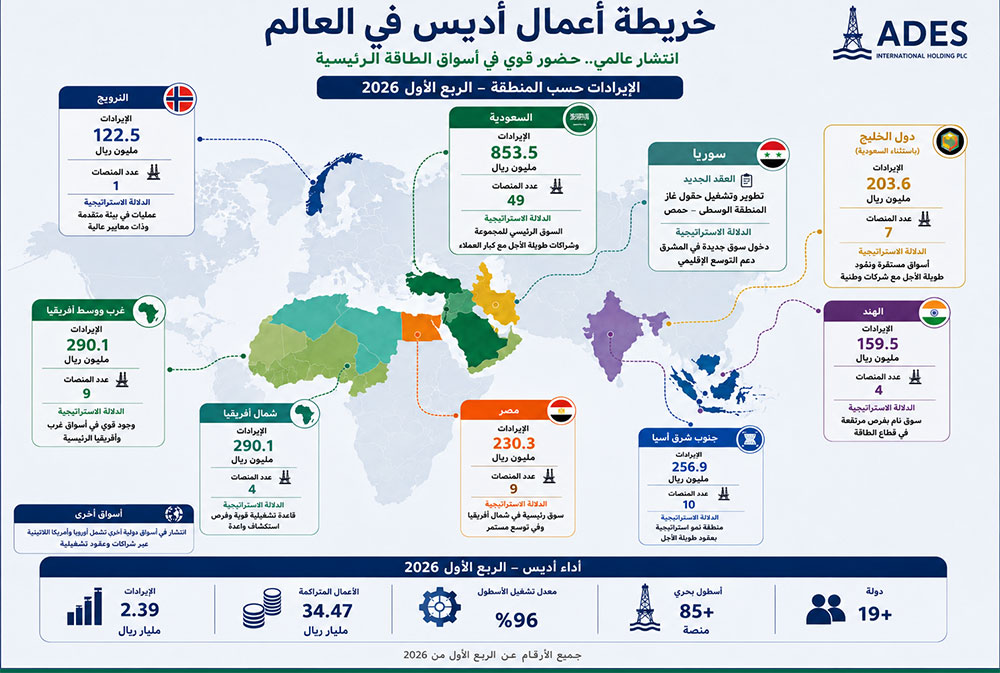

بدأت الشركة السورية للبترول تنفيذ عقد تطوير وتشغيل عدد من حقول الغاز في المنطقة الوسطى بمحافظة حمص مع شركة "أديس" السعودية، بعدما جرى تسليم مواقع العمل للشركة للبدء بالمرحلة التنفيذية.

وتكمن أهمية هذه الخطوة في أنها تنقل الاتفاق من مستوى الإعلان إلى مستوى التنفيذ، في قطاع يحتاج إلى نتائج سريعة لتخفيف أزمة الكهرباء وتقليص الاعتماد على واردات الوقود.

بحسب ما أعلنته الشركة السورية للبترول، يهدف المشروع إلى رفع إنتاج هذه الحقول بنسبة 25 في المئة خلال الأشهر الستة الأولى من بدء التنفيذ، ثم إلى زيادة قدرها 50 في المئة في منتصف العام المقبل، بما يرفع الإنتاج إلى نحو 4 ملايين متر مكعب من الغاز يومياً. وهذه الكمية تكتسب أهمية مباشرة لأنها مخصصة لدعم إمدادات الغاز اللازمة لتوليد الكهرباء، وهي الحلقة الأكثر إلحاحاً في الاقتصاد السوري بعد سنوات طويلة من تراجع الإنتاج وتضرر البنية التحتية وانقطاع الاستثمارات.

حقول قائمة ونتائج أسرع

وتأتي أهمية الاتفاق من طبيعة الحقول المستهدفة. فالعقد يشمل تطوير وتأهيل آبار قائمة في عدة حقول غاز وسط سوريا، بينها أبو رباح، قمرقم، شمال الفيض، التياس، وزملة المهر، إضافة إلى حفر آبار جديدة ضمن مناطق التشغيل المتفق عليها. وهذا يعني أن المشروع يبدأ من قاعدة عملية تركز على استعادة إنتاج من حقول قائمة وتطويرها، بدلاً من انتظار دورة استكشاف طويلة تحتاج إلى سنوات قبل أن تتحول إلى إنتاج تجاري.

فسوريا تحتاج في المرحلة الحالية إلى زيادة سريعة في كميات الغاز المتاحة لمحطات الكهرباء. والغاز المحلي هو المسار الأقصر لتحسين التغذية الكهربائية، وخفض كلفة تشغيل المحطات، وتخفيف الضغط على الموازنة والعملة الأجنبية الناتج من استيراد المشتقات النفطية.

وكل زيادة في إنتاج الغاز، حتى لو بدت محدودة قياساً بحجم الاحتياجات، يمكن أن تترك أثراً مباشراً على ساعات التغذية، وتكاليف الصناعة، وقدرة المؤسسات العامة والخاصة على العمل.

قيمة مربوطة بالنتيجة

ولم تكشف البيانات الرسمية حتى الآن عن القيمة المالية للعقد أو حجم الاستثمارات المتوقعة من جانب "أديس". وهذا الغياب مهم في قراءة الاتفاق، لأنه يشير إلى أن المعلن يتركز على الجانب الفني والتشغيلي الذي يشمل تطوير آبار قائمة، حفر آبار جديدة، ورفع إنتاج الغاز وفق جدول زمني محدد. كما أن الصيغة المعلنة أقرب إلى عقد خدمات فنية لتطوير وتشغيل الحقول، وليست إعلاناً استثمارياً تقليدياً يتضمن قيمة رأسمالية واضحة أو حصة معلنة في الإنتاج.

لذلك، تبقى الأرقام المالية غير معروفة، سواء لجهة كلفة الحفر والتأهيل أو آلية تسعير الخدمات أو توزيع المخاطر بين الطرفين. والأدق في قراءة الاتفاق أن قيمته الاقتصادية سترتبط أولاً بقدرته على رفع الإنتاج الفعلي، لا بحجم مالي معلن.

فإذا نجح المشروع في رفع إنتاج الحقول إلى نحو 4 ملايين متر مكعب يومياً، فإن أثره سيكون مرتبطاً بما يوفره من غاز لمحطات الكهرباء، وما يخففه من الحاجة إلى وقود بديل أكثر كلفة، وما يمنحه للحكومة من قدرة أكبر على إدارة أزمة الطاقة.

شركة خدمات لا مستثمر مالي فقط

ويعطي دخول شركة سعودية مثل "أديس" بعداً إضافياً للاتفاق. فالشركة هي مستثمر مالي ومزود خدمات حفر وتشغيل بري وبحري، ولديها خبرة في تشغيل الحفارات وإدارة العمليات في أسواق متعددة. وهذا يعني أن الاتفاق يرتبط بإدخال قدرات فنية وتشغيلية يحتاجها قطاع النفط والغاز السوري بعد سنوات من الاستنزاف، من صيانة الآبار إلى تحسين الإنتاج، ومن إدارة الحقول إلى تدريب الكوادر المحلية.

من الغاز إلى الكهرباء والمالية العامة

تتجاوز انعكاسات المشروع قطاع الغاز وحده. فالنفط والغاز في سوريا يشكلان منظومة واحدة مترابطة مع الكهرباء والمصافي والنقل والمالية العامة. قبل الحرب، كان قطاع النفط مصدراً مهماً للعملة الصعبة والإيرادات، وكانت سوريا قادرة على تصدير النفط. ثم أدت الحرب والعقوبات وتبدل السيطرة على الحقول إلى تراجع الإنتاج وتدهور المنشآت وتحول البلاد إلى مستورد للطاقة.

وقدرت تقارير دولية أن إنتاج الغاز المحلي هبط من 8.7 مليارات متر مكعب في 2011 إلى نحو 3 مليارات متر مكعب في 2023، وهو تراجع يفسر جانباً كبيراً من أزمة الكهرباء المزمنة.

من هنا، يمكن النظر إلى عقد "أديس" كجزء من مسار أوسع لإعادة تشغيل قطاع الطاقة، يبدأ من الغاز لأنه الأكثر ارتباطاً بالكهرباء، ويمتد إلى النفط لأن الدولة تحتاج إلى إمداد المصافي وخفض فاتورة الاستيراد واستعادة جزء من الإيرادات. ولا يمكن فصل هذا المشروع عن سلسلة تطورات شهدها القطاع منذ بداية المرحلة السياسية الجديدة، خصوصاً بعد عودة ملف النفط والغاز إلى مركز السياسة الاقتصادية للحكومة.

احتياطيات مؤكدة وقدرة تشغيلية محدودة

وتكتسب هذه العودة أهمية أكبر عند النظر إلى حجم الموارد السورية. فالرقم المرجعي الأكثر تداولاً عن الاحتياطيات المؤكدة يشير إلى نحو 2.5 مليار برميل من النفط و8.5 تريليون قدم مكعبة من الغاز الطبيعي. لكن هذه الأرقام لا تكفي وحدها لقياس قدرة سوريا على العودة إلى الإنتاج. فالاحتياطي المؤكد لا يتحول تلقائياً إلى طاقة منتجة، خصوصاً بعد سنوات من تضرر الحقول والآبار وخطوط النقل ومحطات المعالجة والمصافي.

وهنا تظهر الفجوة بين الموارد الجيولوجية والقدرة التشغيلية. سوريا تملك قاعدة نفطية وغازية مهمة قياساً بحجم اقتصادها، لكنها تحتاج إلى استثمارات وخبرات ونظم تشغيل حديثة لإعادة تحويل هذه القاعدة إلى إنتاج مستقر.

وهنا تظهر الفجوة بين الموارد الجيولوجية والقدرة التشغيلية. سوريا تملك قاعدة نفطية وغازية مهمة قياساً بحجم اقتصادها، لكنها تحتاج إلى استثمارات وخبرات ونظم تشغيل حديثة لإعادة تحويل هذه القاعدة إلى إنتاج مستقر.

كما أن جزءاً من النفط السوري ثقيل أو يحتاج إلى معالجة مناسبة، ما يجعل تطوير المصافي والبنية اللوجستية جزءاً من أي استراتيجية لتعافي القطاع. لذلك، فإن زيادة الإنتاج من الغاز في المنطقة الوسطى تمثل خطوة أولى في سلسلة أطول تشمل النفط والغاز والكهرباء والتكرير.

البحر السوري بين الاحتمال والاستكشاف

أما الموارد المحتملة، وخصوصاً في البحر السوري، فهي أكثر اتساعاً من الأرقام المؤكدة، لكنها لا تزال في مرحلة التقييم. فالدراسات الجيولوجية الإقليمية لحوض "الليفانت" في شرق المتوسط تشير إلى وجود موارد غير مكتشفة كبيرة في المنطقة، غير أن هذه التقديرات تخص الحوض الإقليمي كله، ولا تسمح بالقول إن حصة سوريا منها باتت مثبتة أو قابلة للإنتاج.

ولهذا السبب، يجب التعامل بحذر مع أي تقديرات واسعة عن "ثروة بحرية" سورية. وتشير الاتفاقات البحرية الأخيرة مع شركات دولية إللى وجود اهتمام فني بالاستكشاف، لكنها لا تعني إعلان اكتشافات جديدة أو احتياطيات مؤكدة.

قطاع يتغير منذ الحكومة الجديدة

كانت أولى التطورات في قطاع النفط منذ بداية الحكومة الجديدة هي إعادة ترتيب السيطرة على الموارد. فمع تغير موازين السيطرة في شمال شرق سوريا، استعادت الحكومة موقعاً أكثر تأثيراً في إدارة حقول النفط والغاز، وهي الحقول التي بقيت لسنوات خارج السيطرة المباشرة لدمشق.

وتشير تقديرات حديثة إلى أن الإنتاج النفطي السوري ارتفع إلى نحو 100 ألف برميل يومياً بعد استعادة الحكومة السيطرة على حقول رئيسية، لكنه لا يزال بعيداً عن مستويات ما قبل 2011 التي كانت تقارب 390 ألف برميل يومياً.

لا يلغي هذا التحسن النسبي حجم الفجوة بين الحاجة والانتاج. فالبنية التحتية متهالكة، والآبار تحتاج إلى صيانة، وخطوط النقل ومحطات المعالجة والمصافي تعرضت لسنوات من التلف والتشغيل الجزئي. لذلك تبدو الاستراتيجية العملية للحكومة قائمة على رفع الإنتاج من الحقول القائمة بسرعة، وفتح الباب أمام شركات خارجية لإعادة تقييم الأصول وتطويرها واستكشاف فرص جديدة.

انفتاح خارجي وتحديات قائمة

في هذا الإطار، جاء الاتفاق مع "أديس" ضمن موجة اهتمام أوسع من شركات إقليمية ودولية. فقد شهدت الأشهر الأخيرة اتفاقات ومذكرات تفاهم مع شركات أميركية وخليجية وأوروبية لتطوير حقول غاز قائمة، وتقييم فرص الاستكشاف البحري، وإعادة إدخال سوريا إلى خريطة الطاقة الإقليمية. لكن هذه الموجة لا توحي بأن القطاع دخل مرحلة تعافٍ مكتملة. فالتحديات لا تزال كبيرة، من التمويل إلى الأمن الميداني، ومن المخاطر القانونية والتعاقدية إلى الحاجة لإعادة بناء الثقة مع الشركات والممولين.

اختبار عملي للمرحلة الجديدة

يمثل عقد "أديس" بداية اختبار عملي لقطاع النفط والغاز السوري في مرحلته الجديدة. سيكون أثره المباشر في زيادة إنتاج الغاز من حقول قائمة في المنطقة الوسطى ودعم محطات الكهرباء.

أما أثره الأوسع فيرتبط بما إذا كانت هذه التجربة ستنجح في خلق نموذج يمكن تكراره في حقول أخرى، من خلال عقود واضحة، وشركات قادرة، وتحسن في بيئة التشغيل، وربط مباشر بين الإنتاج والطاقة الكهربائية والصناعة.

إذا تحقق هدف رفع الإنتاج إلى 4 ملايين متر مكعب يومياً، سيكون المشروع قد وفر جرعة مهمة لشبكة الكهرباء، لكنه لن يحل وحده أزمة الطاقة السورية. قيمة الاتفاق تكمن في كونه يفتح مساراً عملياً لإعادة تأهيل الأصول القائمة، ويمنح قطاع النفط والغاز السوري إشارة ثقة أولية من شركة إقليمية ذات خبرة واسعة.

وبعد سنوات من الانكماش والعزلة وتفكك البنية التشغيلية، تبدو هذه الإشارة جزءاً من مرحلة جديدة عنوانها استعادة القدرة الإنتاجية قبل الحديث عن عودة سوريا إلى موقعها السابق كمصدر للطاقة.

الأكثر قراءة