أرامكو… نتائج قوية رغم الحرب

أرامكو… نتائج قوية رغم الحرب

-

أولاً- الاقتصاد والأعمال

أولاً- الاقتصاد والأعمال

جاءت نتائج شركة أرامكو السعودية للربع الأول من 2026 في وقت كانت فيه أسواق الطاقة العالمية تمر بواحدة من أكثر الفترات اضطرابًا منذ سنوات طويلة، بسبب حرب إيران التي ادت الى تعثر الملاحة عبر مضيق هرمز وتضرر بعض منشآت النفط والغاز في الخليج وفقدان السوق لجزء مهم من امدادات الخليج. لكن النتائج التي أعلنتها الشركة أظهرت قدرة أرامكو على إدارة شبكة إنتاج وتصدير وتكرير عالمية في بيئة تشغيلية صعبة، مع الحفاظ على التدفقات النقدية واستمرارية الإمدادات والأسواق في الوقت نفسه.

نمو الإيرادات والأرباح رغم محدودية زيادة الإنتاج

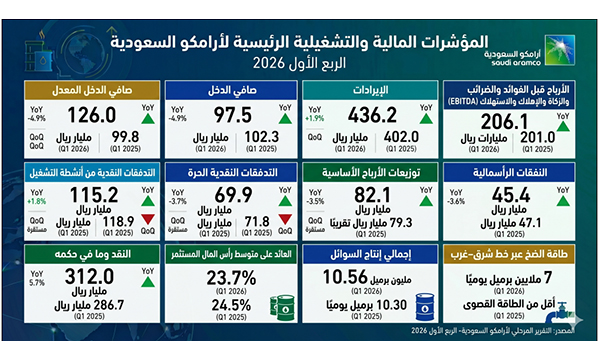

وارتفعت إيرادات الشركة إلى 436.2 مليار ريال خلال الربع الأول مقارنة مع 402 مليار ريال في الفترة نفسها من العام الماضي، بزيادة بلغت 8.5 في المئة، فيما قفز صافي الدخل المعدل إلى 126 مليار ريال مقابل 99.8 مليار ريال قبل عام، بارتفاع تجاوز 26 في المئة. كما سجلت الأرباح قبل الفوائد والضرائب والزكاة والإهلاك والاستهلاك 206.1 مليارات ريال، ما يعكس استمرار قوة الربحية التشغيلية للشركة رغم البيئة الجيوسياسية غير المستقرة.

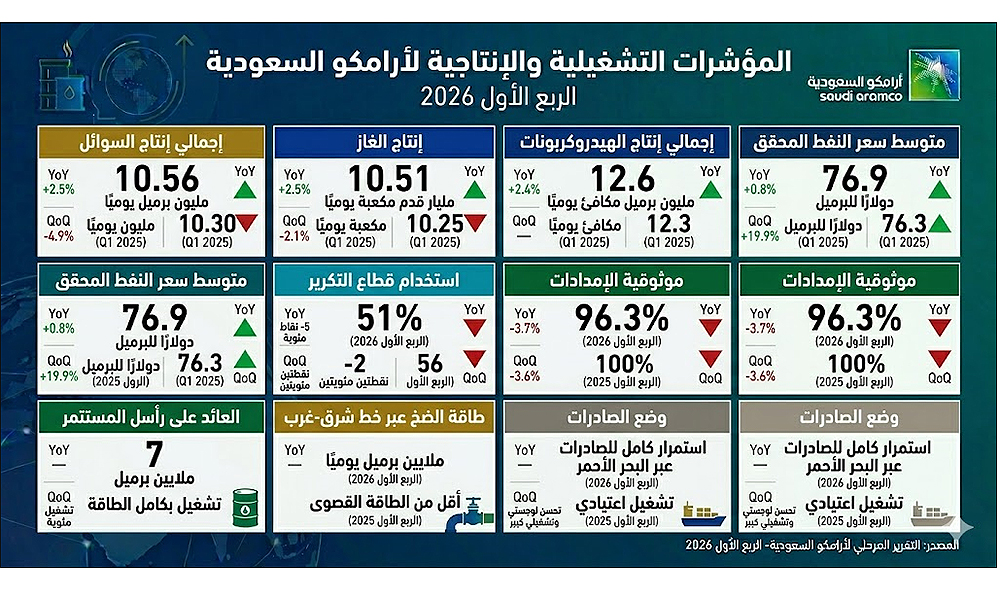

لكن القراءة المتأنية للنتائج تكشف أن التحسن في الأرباح جاء من تداخل عدة عناصر تشغيلية وتسويقية ولوجستية في آن واحد. فالبيانات التشغيلية تشير إلى أن الزيادة في الإنتاج كانت محدودة نسبيًا، إذ بلغ إجمالي إنتاج السوائل 10.56 ملايين برميل يوميًا مقارنة مع 10.30 ملايين برميل يوميًا قبل عام، بينما بلغ إجمالي إنتاج الهيدروكربونات 12.6 مليون برميل مكافئ نفطي يوميًا. وهذا يعني أن القفزة في الأرباح لم تأت من زيادة كبيرة في الكميات المنتجة، إنما بصورة أساسية من ارتفاع الأسعار وتحسن القدرة على التسويق والتصدير وإدارة التدفقات.

ارتفاع الأسعار لعب الدور الأكبر

ويظهر ذلك بوضوح في متوسط سعر النفط المحقق الذي ارتفع إلى 76.9 دولارًا للبرميل خلال الربع الأول، مقارنة مع 64.1 دولارًا في الربع الرابع من 2025، أي بزيادة تقارب 20 في المئة على أساس فصلي. وقد استفادت أرامكو من ارتفاع علاوة المخاطر الجيوسياسية خلال الحرب، ومن القلق العالمي على الإمدادات في الخليج، وهو ما انعكس مباشرة على أسعار الخام والمنتجات المكررة وهوامش التكرير والتجارة.

لكن أهمية النتائج تكمن في قدرة الشركة على الاستفادة من هذه البيئة في وقت كانت فيه شركات ودول أخرى تواجه ضغوطًا تشغيلية ولوجستية كبيرة. فقد أدت الحرب إلى ارتفاع تكاليف الشحن والتأمين وخلقت اضطراب حقيقي بشأن الملاحة في مضيق هرمز، إلا أن أرامكو تمكنت من الحفاظ على التدفقات التصديرية واستمرارية الإمدادات، مستفيدة من بنيتها التحتية وشبكة النقل والتخزين التي بنتها السعودية خلال العقود الماضية.

خط شرق-غرب يتحول إلى شريان استراتيجي

وهنا تحديدًا برز خط الأنابيب شرق-غرب كعنصر محوري في أداء الشركة خلال الربع الأول. فقد رفعت أرامكو الضخ عبر الخط إلى طاقته القصوى البالغة سبعة ملايين برميل يوميًا، ما سمح بتحويل جزء كبير من الصادرات إلى البحر الأحمر وميناء ينبع بعيدًا عن المخاطر المرتبطة بالخليج ومضيق هرمز. وشكلت هذه الخطوة عنصرًا أساسيًا في قدرة الشركة على المحافظة على مستويات التصدير والتدفقات النقدية خلال الأزمة.

ولهذا يمكن فهم سبب استمرار قوة الإيرادات رغم أن نمو الإنتاج نفسه كان محدودًا نسبيًا. فالشركة استفادت من مرونتها اللوجستية ومن قدرتها على إعادة توجيه التدفقات بسرعة عالية، إضافة إلى شبكة التخزين المحلية والدولية التي مكنتها من تلبية احتياجات العملاء حتى في أصعب الظروف.

استمرار الاستثمار رغم الاضطرابات

وفي الوقت نفسه، تظهر النتائج أن أرامكو لم تحقق هذا الأداء عبر تقليص الاستثمار أو خفض الإنفاق الرأسمالي للحفاظ على السيولة. على العكس واصلت تنفيذ استراتيجيتها الاستثمارية الطويلة الأجل. فقد بلغت النفقات الرأسمالية 45.4 مليار ريال خلال الربع الأول، في مؤشر إلى استمرار الاستثمار في مشاريع الغاز والتكرير والبتروكيماويات والبنية التحتية والطاقة الجديدة.

هذا الجانب مهم لفهم طبيعة التحول الذي تشهده الشركة. فأرامكو أصبحت تبني نموذجًا أكثر تنوعًا يمتد من الإنتاج إلى التكرير والكيماويات والتجارة والطاقة الصناعية. ويبرز هنا دور "سابك" التي أصبحت نتائجها جزءًا من القوائم المالية الموحدة لأرامكو بعد استحواذ الشركة على حصة السيطرة فيها عام 2020، ما جعل قطاع الكيماويات والمواد المتقدمة عنصرًا متزايد الأهمية في أداء المجموعة.

من شركة نفط إلى منصة طاقة وصناعة متكاملة

ومن خلال هذا التحول، أصبحت أرامكو أقل ارتباطًا بأسعار النفط الخام وحدها، وأكثر استفادة من سلاسل القيمة الصناعية وهوامش التكرير والبتروكيماويات والتجارة العالمية. كما تواصل الشركة التوسع في مشاريع الغاز، وعلى رأسها الجافورة، في إطار استراتيجية تهدف إلى رفع إنتاج الغاز وتعزيز الصناعات المرتبطة به وتقليل الاعتماد المحلي على السوائل في توليد الطاقة.

أيضا، أظهرت النتائج استمرار قوة المركز المالي للشركة رغم صعوبة البيئة التشغيلية. فقد بلغ النقد وما في حكمه 312 مليار ريال، بينما حافظت التدفقات النقدية التشغيلية على مستويات قوية عند 115.2 مليار ريال. كما أعلنت الشركة توزيعات أرباح أساسية بقيمة 82.1 مليار ريال بزيادة 3.5 في المئة على أساس سنوي، الأمر الذي عزز جاذبية السهم للمستثمرين الباحثين عن العوائد المستقرة في بيئة عالمية تتسم بارتفاع التقلبات.

السهم وثقة المستثمرين

حافظ سهم الشركة على قدر من التماسك خلال الفترة الماضية رغم التقلبات التي شهدتها أسواق المنطقة، مستفيدًا من النظرة إلى أرامكو باعتبارها أحد أكثر الأصول الدفاعية قوة في قطاع الطاقة العالمي. كما يرى محللون أن قدرة الشركة على إدارة الأزمة والمحافظة على الصادرات عبر خط شرق-غرب عززت الثقة بمرونة نموذج أعمالها وبقدرتها على التعامل مع الصدمات الجيوسياسية بصورة أفضل من معظم شركات الطاقة العالمية.

ومع ذلك، فإن ما تعكسه نتائج الربع الأول يتجاوز أداء شركة نفط خلال فترة ارتفاع أسعار. فالحرب أظهرت أن السعودية تبني معاً طاقات إنتاجية ضخمة وقدرة استراتيجية على حماية تدفقات الطاقة العالمية في أوقات الأزمات. ومن هذه الزاوية، تبدو أرامكو اليوم أقرب إلى منصة لإدارة أمن الطاقة العالمي منها إلى مجرد شركة تنتج النفط وتصدره.

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية