الائتمان الخاص تحت المجهر… هل يتحول أسرع قطاعات التمويل نمواً إلى مصدر الخطر المقبل للأسواق؟

الائتمان الخاص تحت المجهر… هل يتحول أسرع قطاعات التمويل نمواً إلى مصدر الخطر المقبل للأسواق؟

-

أولاً- الاقتصاد والأعمال

أولاً- الاقتصاد والأعمال

دخل الائتمان الخاص خلال السنوات الأخيرة إلى قلب النظام المالي العالمي بهدوء، ثم تحول فجأة إلى أحد أكثر الملفات إثارة للقلق لدى البنوك المركزية والجهات الرقابية الدولية.

فالسوق الذي كان قبل عقد ونصف مجرد نشاط تمويلي محدود خارج البنوك التقليدية، أصبح اليوم صناعة تتراوح تقديرات حجمها بين 1.5 و2 تريليون دولار في الإقراض المباشر وحده، مع تقديرات أوسع ترفع الرقم إلى مستويات أعلى بكثير عند احتساب مختلف أدوات التمويل المرتبطة به.

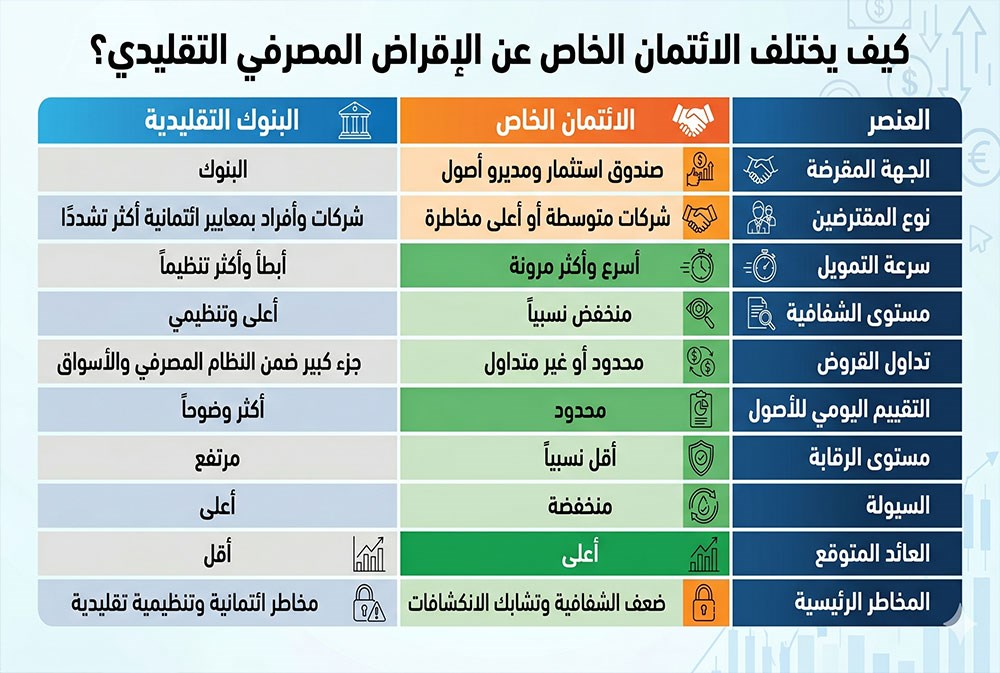

لم يكن هذا التحول السريع نتيجة طفرة مضاربية فقط، بقدر ما جاء أساساً من إعادة تشكيل النظام المالي بعد أزمة 2008. فمع تشديد القواعد التنظيمية على البنوك التقليدية وارتفاع كلفة الإقراض للمقترضين الأعلى مخاطرة، برزت صناديق الائتمان الخاص ومديرو الأصول كممولين جدد للشركات المتوسطة غير المدرجة وصفقات الاستحواذ والبنية التحتية والقطاعات التكنولوجية سريعة النمو. وبالنسبة لكثير من الشركات، وفر هذا السوق تمويلاً أسرع وأكثر مرونة وأقل تعقيداً من البنوك التقليدية وأسواق السندات العامة.

لكن القطاع الذي استفاد من سنوات الفائدة المنخفضة والسيولة الوفيرة بدأ يواجه اليوم بيئة مختلفة تماماً متمثلة بتباطؤ اقتصادي عالمي، فائدة مرتفعة نسبياً، حساسية جيوسياسية مرتفعة، وضغوط متزايدة على قطاعات مثل التكنولوجيا والعقارات التجارية.

وهنا بدأ المستثمرون والجهات التنظيمية تتسائل عن مدى المخاطر الذي ينطوي عليها القطاع وامكانية تحوله إلى فقاعة مالية جديدة تتراكم خارج النظام المصرفي التقليدي؟

تحذيرات البنوك المركزية تنتقل إلى مستوى جديد

التحول اللافت خلال الأشهر الأخيرة حصل في لهجة المؤسسات التنظيمية نفسها. فقد حذر أندرو بايلي، محافظ بنك إنكلترا ورئيس مجلس الاستقرار المالي، من أن الائتمان الخاص "لم يُختبر بعد في ركود اقتصادي حاد أو طويل"، وأن تعقيد الروابط بين صناديق الائتمان الخاص والبنوك وشركات التأمين وصناديق الملكية الخاصة قد يجعل الصدمات أصعب في الرصد والاحتواء.

ليس من الضرورة أن تعني هذه التحذيرات أن الجهات الرقابية ترى أزمة وشيكة حتمية، لكنها تعكس قلقاً متزايداً من أن القطاع نما بوتيرة أسرع من قدرة التنظيم والشفافية على مواكبته.

فالمشكلة الأساسية تتعلق بطبيعة المخاطر المتراكمة داخل هذا السوق، وكيفية انتقالها إلى بقية النظام المالي إذا تعرضت الأسواق لهزة قوية.

إشارات التوتر بدأت تظهر بالفعل

ورغم أن القطاع لم يدخل بعد في أزمة شاملة، فإن الأشهر الأخيرة شهدت تطورات بدأت تثير قلق المستثمرين والجهات التنظيمية. فقد فرضت بعض الصناديق الاستثمارية المتخصصة في الائتمان الخاص قيوداً مؤقتة على عمليات السحب أو التسييل بعدما ارتفعت طلبات الاسترداد من المستثمرين، في خطوة أعادت إلى الواجهة سؤال السيولة داخل قطاع يستثمر أساساً في قروض وأصول يصعب بيعها بسرعة في الأسواق.

لا توحي هذه القيود بالضرورة وجود انهيار مالي، لكنها كشفت إحدى نقاط الضعف الأساسية في نموذج الائتمان الخاص التي تتمثل بأن الأموال التي يضخها المستثمرون يمكن طلب استردادها خلال فترات محددة، بينما الأصول نفسها، أي القروض، قد تحتاج أشهراً أو سنوات لتسييلها أو إعادة تسعيرها.

وعندما ترتفع طلبات السحب بشكل مفاجئ، تضطر بعض الصناديق إلى تقييد الاستردادات مؤقتاً لحماية بقية المستثمرين ومنع البيع القسري للأصول بأسعار منخفضة.

وفي الوقت نفسه، بدأت تظهر حالات تعثر وإفلاس واحتيال أثارت قلق السوق. ومن أبرز الأمثلة انهيار شركة "ماركت فايننشال سوليوشنز" البريطانية وسط اتهامات مرتبطة بالاحتيال، وهي القضية التي تسببت بخسائر لمؤسسات مالية بينها HSBC وباركليزعبر انكشافات غير مباشرة مرتبطة بتمويلات الائتمان الخاص.

كما شهدت الولايات المتحدة خلال العامين الأخيرين حالات تعثر في شركات ممولة بكثافة عبر هذا النوع من التمويل، إضافة إلى تحقيقات مرتبطة بأساليب التقييم والإفصاح في بعض الصناديق. وهذه الحالات، وإن بقيت حتى الآن محدودة نسبياً، عززت مخاوف الجهات الرقابية من أن تبدأ المشكلات الفردية بالتحول تدريجياً إلى أزمة ثقة أوسع إذا تكررت بشكل أكبر خلال تباطؤ اقتصادي قوي.

من بديل تمويلي إلى مركز قوة مالي

جاء جزء كبير من جاذبية الائتمان الخاص من قدرته على ملء فراغ تركته البنوك بعد الأزمة المالية العالمية. فقد اتجهت الشركات التي أصبحت تجد صعوبة في الحصول على التمويل المصرفي التقليدي إلى صناديق الاستثمار الخاصة التي قبلت تحمل مخاطر أعلى مقابل عوائد أكبر.

وخلال سنوات الفائدة المنخفضة، اندفع المستثمرون المؤسسيون، من صناديق التقاعد إلى شركات التأمين والثروات السيادية، إلى هذا القطاع بحثاً عن عوائد تفوق ما توفره السندات التقليدية. وساهم ذلك في خلق دورة توسع ضخمة غذتها السيولة العالمية وتراجع شهية البنوك للإقراض المباشر.

ومع صعود قطاعات مثل الذكاء الاصطناعي ومراكز البيانات والطاقة والبنية التحتية الرقمية، تحول الائتمان الخاص إلى أحد أهم مصادر التمويل لهذه الأنشطة، خصوصاً في الولايات المتحدة وأوروبا. لكن هذا النجاح نفسه خلق تركّزاً متزايداً في قطاعات تتسم بتقلبات مرتفعة وحساسية عالية لأي تباطؤ اقتصادي أو تغير في توقعات النمو.

أين تكمن المخاطر فعلياً؟

يتمحور النقاش الحالي حول الائتمان الخاص على فكرة بسيطة مفادها إن القلق الحقيقي في القطاع يتعلق بطبيعة المخاطر نفسها وكيفية تراكمها داخل شبكة مالية معقدة يصعب تتبعها بالكامل.

أولى هذه المخاطر هي ضعف الشفافية مقارنة بالأسواق التقليدية. فالكثير من القروض في هذا القطاع لا يتم تداولها علناً، والمقترضون غالباً لا يملكون تصنيفات ائتمانية عامة، فيما تختلف طرق تقييم الأصول بين صندوق وآخر.

وهذا يعني أن معرفة القيمة الحقيقية للمخاطر تصبح أكثر صعوبة، خصوصاً في أوقات التوتر عندما تتغير الأسعار بسرعة.

وتزداد حساسية هذه المشكلة لأن كثيراً من الأصول في الائتمان الخاص لا تُقيَّم يومياً كما يحدث في الأسواق العامة. ففي فترات الصعود تبدو المحافظ مستقرة والعوائد متماسكة، لكن في فترات الضغوط قد تظهر فجأة خسائر كبيرة كان يصعب رصدها مسبقاً بسبب بطء إعادة التسعير.

وهنا تكمن إحدى أكثر النقاط إثارة لقلق الجهات الرقابية وهي احتمال أن تتحول التقييمات المتأخرة إلى عامل يضاعف فقدان الثقة عندما تبدأ الأسواق بالتراجع.

كيف تتراكم الديون داخل منظومة الائتمان الخاص؟

من أكثر المفاهيم التي تثير قلق الجهات الرقابية اليوم ما يعرف بتعدد مستويات الرفع المالي (Leverage) داخل منظومة الائتمان الخاص. والمقصود بذلك ببساطة أن الدين لا يتوقف عند مستوى واحد، إنما يتكرر عبر مستويات متعددة داخل السلسلة التمويلية نفسها.

فالشركة المقترضة تكون مدينة لصندوق ائتمان خاص. لكن الصندوق نفسه قد يكون قد اقترض من بنك أو استخدم تسهيلات تمويلية إضافية لزيادة حجم استثماراته وعوائده.

وفي بعض الحالات، يكون المستثمرون في الصندوق أنفسهم قد استخدموا تمويلاً أو رهناً لحصصهم الاستثمارية. كما أن البنوك بدورها تمول بعض هذه الصناديق أو ترتبط بها عبر أدوات تمويل مهيكلة وضمانات مختلفة.

هذا يعني عملياً أن الدولار الواحد من رأس المال قد تُبنى فوقه عدة طبقات من الديون والانكشافات المتداخلة. وفي الأوقات الطبيعية يبدو النظام مربحاً وفعالاً، لكن عند وقوع تعثر كبير تبدأ الخسائر بالانتقال من المقترض إلى الصندوق، ثم إلى البنوك أو المستثمرين أو شركات التأمين المرتبطة به.

ولهذا السبب بدأت الجهات التنظيمية تتحدث أكثر عن المخاطر غير المرئية في النظام المالي، أي تلك التي لا تظهر بسهولة في البيانات التقليدية لكنها تنتقل عبر الروابط المعقدة بين المؤسسات. والمشكلة هنا ليست في حجم الدين، بقدر ما هي في صعوبة معرفة من يتحمل الخطر الحقيقي في النهاية إذا بدأت سلسلة التعثرات.

هل يشبه ذلك أزمة 2008؟

رغم تصاعد التحذيرات، فإن كثيراً من الاقتصاديين والمستثمرين يرون أن المقارنة المباشرة مع أزمة الرهون العقارية الأميركية مبالغ فيها.

فالقطاع، رغم نموه الكبير، ما زال أصغر بكثير من النظام المصرفي التقليدي وأسواق السندات العامة. كما أن البنوك ليست في قلب المخاطر المباشرة بالطريقة نفسها التي كانت عليها قبل أزمة 2008، إذ إن جزءاً كبيراً من القروض يبقى داخل الصناديق نفسها بدلاً من توزيعه على النظام المالي بأكمله عبر أدوات مالية معقدة كما حدث في أزمة الرهن العقاري.

كذلك فإن المستثمرين في الائتمان الخاص هم في الغالب مؤسسات كبرى تدرك أنها تدخل أصولاً أقل سيولة وأكثر مخاطرة مقابل عوائد أعلى، بخلاف ما حدث قبل الأزمة المالية العالمية عندما انتشرت منتجات معقدة صُنفت كأصول منخفضة المخاطر رغم هشاشتها الفعلية.

إضافة إلى ذلك، فإن نسب التعثر، رغم ارتفاعها التدريجي، ما زالت ضمن مستويات يمكن احتواؤها حتى الآن، ولم تظهر بعد موجة إفلاسات واسعة تهدد استقرار النظام المالي العالمي.

اهتمام خليجي متزايد بالقطاع

لم يبقِ النمو السريع للائتمان الخاص محصوراً بالولايات المتحدة وأوروبا، بل جذب أيضاً اهتماماً متزايداً من المستثمرين الخليجيين، سواء عبر الصناديق السيادية أو المؤسسات الاستثمارية وشركات التأمين وإدارة الثروات.

فقد اتجهت صناديق سيادية خليجية خلال السنوات الأخيرة إلى زيادة انكشافها على الائتمان الخاص كجزء من استراتيجية أوسع لتنويع المحافظ الاستثمارية وتعزيز العوائد في بيئة عالمية تتسم بتقلبات أعلى في أسواق الأسهم والسندات التقليدية.

كما دخلت بنوك وشركات إدارة أصول ومكاتب عائلية خليجية في شراكات مع كبار مديري الائتمان الخاص العالميين، سواء عبر الاستثمار المباشر في الصناديق أو من خلال إطلاق منصات مشتركة وتمويل صفقات في قطاعات مثل البنية التحتية والطاقة والعقارات والتمويل المهيكل. ومع نمو الثروات الخاصة في المنطقة، بدأ هذا النوع من الأصول يجذب أيضاً شريحة من المستثمرين الأفراد ذوي الملاءة العالية الباحثين عن عوائد أعلى من أدوات الدخل الثابت التقليدية.

لكن هذا الانفتاح المتزايد يعني في الوقت نفسه أن أي اضطراب كبير في القطاع عالمياً قد يمتد أثره إلى محافظ المستثمرين والمؤسسات المالية في الخليج، خصوصاً مع اتساع الروابط بين رؤوس الأموال الخليجية ومديري الأصول العالميين خلال السنوات الأخيرة.

القطاع أمام اختبار لم يخضه بعد

في النهاية، لا يبدو أن العالم يقف اليوم أمام نسخة مكررة حرفياً من أزمة 2008، لكن الائتمان الخاص انتقل بالفعل من هامش النظام المالي إلى أحد مراكزه الأكثر نمواً وتشابكاً وتأثيراً.

ولهذا فإن القضية الجوهرية لم تعد ما إذا كان القطاع مفيداً للاقتصاد، لأن دوره في تمويل الشركات والاستثمارات بات واضحاً. اصبحت هذه القضية هي ما إذا كانت الأسواق والجهات التنظيمية قادرة على فهم المخاطر المتراكمة داخله قبل أن تتحول من مشكلات معزولة إلى أزمة ثقة واسعة.

فالأسواق تنهار عادة عندما تجتمع الرافعة المالية المرتفعة مع ضعف الشفافية والثقة المفرطة والروابط غير المرئية بين المؤسسات. وهذا بالتحديد ما يجعل الائتمان الخاص اليوم تحت المجهر العالمي.

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية