"إي آند": نتائج الربع تُظهر اتساع قاعدة النمو وتماسك الربحية

"إي آند": نتائج الربع تُظهر اتساع قاعدة النمو وتماسك الربحية

-

أولاً- الاقتصاد والأعمال

أولاً- الاقتصاد والأعمال

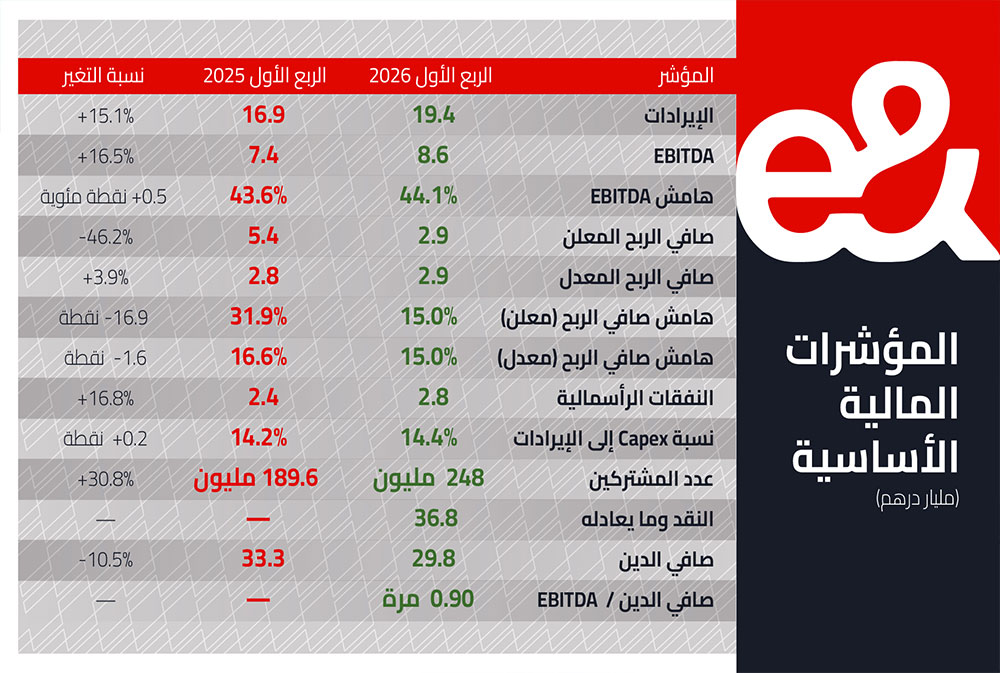

أعلنت شركة "إي آند" e& نتائجها للربع الأول من عام 2026، والتي بينت استمرار زخم النمو مدفوعاً بتوسع العمليات الدولية وتماسك الأداء التشغيلي في السوق الإماراتية. فقد ارتفعت الإيرادات بنسبة 15.1 في المئة على أساس سنوي لتصل إلى 19.4 مليار درهم، في حين سجلت الأرباح التشغيلية قبل الفوائد والضرائب والاستهلاك (EBITDA) نمواً أسرع بلغ 16.5 في المئة لتصل إلى 8.6 مليارات درهم، ما ساهم في تحسن هامش الربحية إلى 44.1 في المئة.

أما صافي الربح المعلن فقد بلغ 2.9 مليار درهم، منخفضاً مقارنة بالعام السابق، إلا أن هذه المقارنة تعكس أثراً محاسبياً استثنائياً في عام 2025 ناتجاً عن صفقة بيع حصة "خزنة". وعند استبعاد هذا الأثر، يظهر أن الربحية الفعلية واصلت نموها بوتيرة معتدلة، ما يعكس استقرار الأداء الأساسي للشركة.

التحول في هيكل الإيرادات

تُبرز هذه النتائج التحول التدريجي الحاصل في هيكل الإيرادات. فقد ارتفعت إيرادات العمليات الدولية بنسبة 26.2 في المئة لتصل إلى نحو 9 مليارات درهم، لتشكل 46.4 في المئة من إجمالي الإيرادات، مقابل 42.3 في المئة قبل عام.

يعبر هذا التحول عن نتائج التوسع الجغرافي وعن إعادة توزيع مصادر النمو داخل المجموعة. فبينما لا تزال الإمارات تمثل قاعدة الربحية الأساسية، أصبحت الأسواق الخارجية محركاً رئيسياً للنمو، مدعومة بعمليات الاستحواذ الأخيرة مثل توسع المجموعة في أوروبا الشرقية وآسيا، إضافة إلى الأداء القوي في أفريقيا.

السوق الإماراتية تبقى قاعدة الربحية والاستقرار

حافظت أعمال الشركة في الإمارات على دورها كمحرك رئيسي للربحية، حيث ارتفعت الإيرادات بنسبة 5.4 في المئة إلى 8.9 مليارات درهم، مدعومة بنمو خدمات الهاتف المتحرك والثابت والخدمات الرقمية.

وسجلت الأرباح التشغيلية في الإمارات 4.6 مليارات درهم بهامش مرتفع بلغ 51.9 في المئة. وهذا ما يؤكد قدرة السوق المحلية على توليد التدفقات النقدية اللازمة لتمويل التوسع الدولي والاستثمارات الجديدة. ويشكل هذا التوازن بين سوق ناضجة مربحة وأسواق نامية سريعة النمو أحد أعمدة استراتيجية الشركة.

نمو تشغيلي قوي يقابله ارتفاع في التكاليف

يعكس نمو الأرباح التشغيلية بوتيرة أعلى من الإيرادات تحسناً في الكفاءة التشغيلية، إلا أن ذلك تزامن مع ارتفاع واضح في المصاريف التشغيلية بنسبة 19.4 في المئة، لتصل إلى 7.5 مليارات درهم.

ويعود هذا الارتفاع إلى عدة عوامل، أبرزها دمج الشركات المستحوذ عليها، وزيادة مصاريف الاستهلاك والإطفاء نتيجة الاستثمار في الشبكات والتراخيص، إضافة إلى ارتفاع تكاليف الطاقة المرتبطة بتشغيل البنية التحتية.

يُظهر هذا الاتجاه مرحلة انتقالية تمر بها الشركة، حيث تتطلب استراتيجية التوسع استثمارات مكثفة تضغط على التكاليف على المدى القصير مقابل تحقيق عوائد مستقبلية.

تأثير البيئة الإقليمية

لم تكن نتائج الربع الأول بمعزل عن التطورات الإقليمية، إذ أشارت الشركة إلى أن التطورات المرتبطة بحرب إيران بدأت تظهر بشكل محدود في شهر مارس، خصوصاً في قطاع الشركات .

فقد سجل هذا القطاع تراجعاً في الإيرادات بنسبة 2.4 في المئة وانخفاضاً في الأرباح التشغيلية، ما يعكس تأجيل بعض قرارات الإنفاق والاستثمار من قبل الشركات في ظل حالة عدم اليقين.

هذه الإشارة مهمة لأنها تكشف أن أولى قنوات التأثر تمر عبر الأنشطة المرتبطة بالتحول الرقمي والاستثمار المؤسسي. أكثر منه عبر خدمات الاتصالات الأساسية.

من شركة اتصالات إلى مجموعة تكنولوجيا متكاملة

تعكس نتائج هذا الربع تقدماً ملموساً في تنفيذ استراتيجية التحول التي تتبناها e&، والتي تقوم على بناء مجموعة تكنولوجيا متعددة الأنشطة.

تعمل الشركة اليوم في 38 دولة، وتمتد أعمالها عبر عدة مجالات تشمل الاتصالات، والخدمات الرقمية، والتكنولوجيا المؤسسية، والتكنولوجيا المالية، والاستثمارات الاستراتيجية.

وتشمل محفظتها الدولية أصولاً بارزة مثل "اتصالات مصر"، وعمليات "مغرب تيليكوم" في أفريقيا، ومجموعة "بي تي سي إل" في باكستان، إضافة إلى استثمارات في أوروبا الشرقية، إلى جانب حصتها الاستراتيجية في مجموعة فودافون، ما يمنحها انكشافاً على أسواق متقدمة وناشئة في آن واحد.

التكنولوجيا المالية والذكاء الاصطناعي كمحركات للنمو

تسعى الشركة إلى بناء طبقات نمو جديدة تتجاوز خدمات الاتصالات التقليدية. ففي هذا الإطار، حصلت خدمة "e& money" على ترخيص شركة تمويل من المصرف المركزي الإماراتي. ويفتح هذا التطورامام الشركة المجال للتوسع في الإقراض والخدمات المالية.

كما أعلنت عن شراكات في مجال الذكاء الاصطناعي مع شركة IBM، في خطوة تعكس توجهها نحو تقديم حلول رقمية متقدمة للشركات والحكومات.

وتضع هذه التحركات الشركة في موقع يمكنها من تطوير مصادر نمو مستقبلي من الخدمات المرتبطة بالبيانات والتقنيات المتقدمة.

مرونة تمويلية تدعم التوسع

حافظت الشركة على مركز مالي قوي، حيث بلغت السيولة النقدية 36.8 مليار درهم، مع انخفاض صافي الدين إلى 29.8 مليار درهم، ونسبة صافي الدين إلى الأرباح التشغيلية عند مستوى مريح يبلغ 0.90 مرة.

يمنح هذا الوضع الشركة قدرة كبيرة على مواصلة الاستثمار في الشبكات والتوسع الجغرافي، إلى جانب تمويل عمليات الاستحواذ دون الضغط على ميزانيتها.

تكشف نتائج الربع الأول 2026 أن e& دخلت مرحلة جديدة من تطورها. لم تعد شركة تعتمد على سوق واحدة أو نشاط واحد، إنما أصبحت مجموعة متعددة المحركات تجمع بين الاستقرار المالي والنمو الدولي.

في المقابل، تظهر النتائج أيضاً ملامح المرحلة المقبلة التي يمكن تلخيصها بارتفاع في التكاليف المرتبطة بالتوسع، حساسية بعض الأنشطة للتقلبات الإقليمية، وتزايد أهمية الأنشطة الرقمية كمصدر للنمو. ونمو مساهمة الاسواق الدولية في الايرادات.

ومن الواضح أن الشركة تتحرك بثبات نحو إعادة تموضعها كمجموعة تكنولوجيا عالمية، مستفيدة من قاعدة مالية قوية وانتشار جغرافي واسع، ما يمنحها قدرة أكبر على امتصاص الصدمات والاستفادة من التحولات في الاقتصاد الرقمي.

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية