مارمور": البنوك الخليجية تواجه التشبع المحلي بالانفتاح العالمي"

مارمور": البنوك الخليجية تواجه التشبع المحلي بالانفتاح العالمي"

-

الكويت – "أوّلاً- الاقتصاد والأعمال"

الكويت – "أوّلاً- الاقتصاد والأعمال"

45 % من فروع المصارف الخليجية تقع بدول الخليج

مزايا مهمة

أي تراجع في أسعار النقط قد يؤشر بصفة عامة على القطاع المالي

تحديات في مواجهة المصارف

المصارف الخليجية ما زالت في بداية رحلة التحول الرقمي

لم تطرق البنوك الخليجية أبواب الأسواق الأوروبية والأميركية

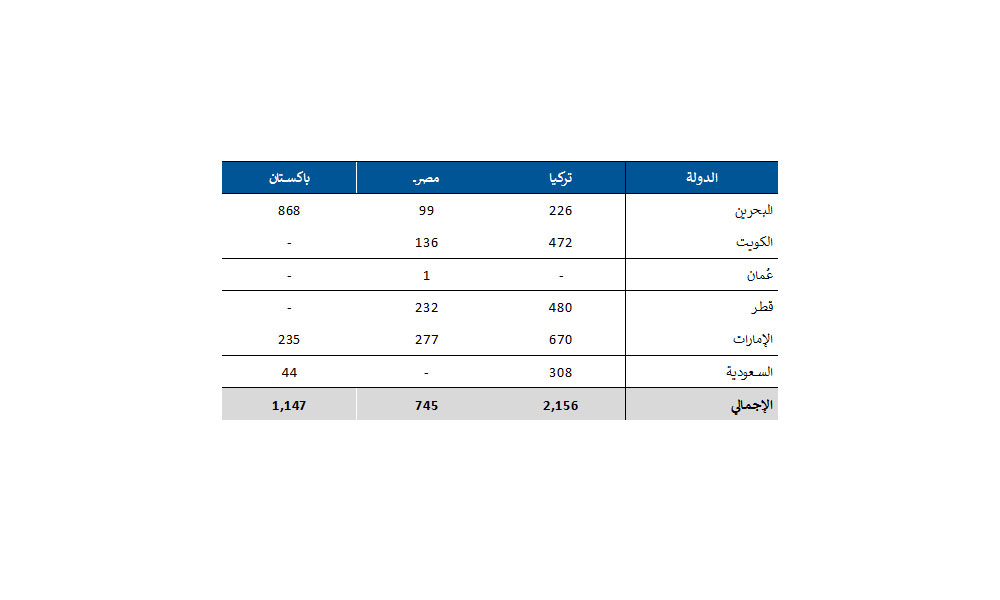

وفي ما يتعلق بالتنويع الجغرافي لبنوك دول مجلس التعاون الخليجي، أشار التقرير إلى أنه في ظل الحجم الكبير لنشاط الشركات والنشاط التجاري عبر الحدود في منطقة الشرق الأوسط وشمال أفريقيا، إلا أن عدداً محدوداً من البنوك الخليجية هو الذي يتمتع بحضور قوي على صعيد المنطقة، خصوصاً وأن 45 في المئة من فروعها تقع داخل دولها. ولم يتوسع سوى عدد قليل من البنوك إلى أسواق خارجية، خصوصاً تركيا ومصر باكستان. ومن حيث عدد الفروع، تشكل تركيا (25.5 في المئة)، وباكستان (13.6 في المئة)، ومصر (8.8 في المئة) نحو 48 في المئة من تواجد البنوك الخليجية خارج المنطقة، حتى العام 2022. ولم تطرق البنوك الخليجية أبواب الأسواق الأوروبية والأميركية، حيث يبلغ عدد فروعها هناك 56 فرعاً فقط، ويعني ذلك أن هناك مجالاً لتوسعها في مثل هذه الأسواق.

نسبة الاختراق المصرفي

ويتوقع التقرير بعض العوامل المؤاتية المحتملة للبنوك الخليجية التي تسعى لتحقيق النمو على المدى الطويل. ولأن معظم البنوك الخليجية تتركز بأنشطتها في دولها، في أسواق مصرفية توشك أن تتشبع، فإن ذلك يشجع البنوك للتوسع في دول أخرى في منطقة الشرق الأوسط وشمال أفريقيا بخاصة في ظل التشابه الثقافي.

خلاصة مهمة

إلا أن التجارب السابقة غير المشجعة في أسواق مصر وتركيا وباكستان قد تدفع البنوك الخليجية إلى النظر إلى أسواق خارج المنطقة لتحقيق المزيد من النمو، كما تشهد البنوك الخليجية، التي تقع في ملتقى طرق بين أوروبا وآسيا، في الآونة الأخيرة تدفقات تجارية ومالية. ويمكن للبنوك الاستفادة من هذه التدفقات من خلال إقامة مشاريع تجارية في أوروبا وآسيا. وعلاوة على ذلك، يبقى حضور البنوك الخليجية محدوداً في أميركا وأوروبا، وهو ما يعني أن هناك مجالاً للتوسع في تلك الأسواق. وستكون المنافسة في أسواق أوروبا والولايات المتحدة الأميركية محتدمة للغاية، نظراً الى أنها أسواق تحتضن أكبر البنوك العالمية. ومع ذلك، ونظراً لانخفاض مستويات انتشار الخدمات المصرفية الإسلامية فيها، فمن الممكن أن تخلق البنوك الخليجية لنفسها هذه المكانة في هذه النوعية من الخدمات ذات الربحية العالية.

تواجد البنوك الخليجية من حيث عدد الفروع في تركيا ومصر وباكستان

ملاحظة: تم الحصول على المعلومات والبيانات الإحصائية هنا من مصادر (ريفينيتيف، كابيتال آي كيو، التقارير السنوية للبنوك) ونعتقد أنها موثوقة ولكن لا يوجد ضمانات بأي حال من الأحوال لمدى دقتها أو اكتمالها. وليس على "المركز" أي التزام بتحديث هذا التقرير أو تعديله.

الأكثر قراءة

-

"إي آند": نتائج الربع تُظهر اتساع قاعدة النمو وتماسك الربحية

-

سيتي تعلن عن تعيينات قيادية عليا لتعزيز أنشطتها الدولية

-

نيسان تطلق Z Heritage Edition 2026 في الشرق الأوسط بإصدار محدود

-

دانة غاز تدخل عالم المواد المتقدمة

-

تمويل المنشآت الصغيرة والمتوسطة في السعودية: من فجوة ائتمانية إلى منظومة تمويل متكاملة