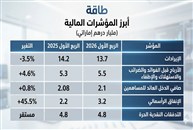

ماذا يعني الانهيار التاريخي لسعر عقود الخام الأميركي؟

ماذا يعني الانهيار التاريخي لسعر عقود الخام الأميركي؟

-

الياس بارودي

الياس بارودي

الانهيار التاريخي لسعر عقود النفط الخام الأميركي الآجلة في سوق نيويورك يبدو للوهلة الأولى أسوأ من كل التوقعات والسيناريوهات السلبية لسعر النفط، لكنه أيضاً إنذار للدول المنتجة بأن ما قامت به حتى الآن لخفض الإنتاج ليس كافياً أبداً.

فالإتفاق الأخير بين دول أوبك وروسيا، والذي وصف بأنه تاريخي قضى بعد مفاوضات شاقة على خفض الإنتاج بـ 9.7 ملايين ب/ي، ابتداءً من شهر أيار/مايو المقبل، وكان هناك توقعات بأنه مع إحتساب الإنخفاض المتوقع في الإنتاج في عدد من الدول الأخرى خارج نطاق الإتفاق، وهو أمر غير مؤكد، فإن الخفض الإجمالي سيصل إلى 20 مليون ب/ي، ولكن كل ذلك جاء فيما أشارت جميع التوقعات بأن الطلب العالمي سينخفض في المرحلة المقبلة بنحو 30-35 مليون ب/ي. فالإتفاق إذاً، جاء متأخراً وغير مقنع تماماً وأقل مما هو مطلوب لإعادة الإستقرار إلى السوق.

ومنذ ذلك الحين، استمرت الدول المنتجة، ومنها بالطبع الولايات المتحدة الأميركية، بالإنتاج على وتيرة مرتفعة غير آبهة على ما يبدو بالإنخفاض الحاد في الطلب في السوق العالمية بتأثير وباء كورونا وما أدى إليه من شلل إقتصادي وتراجع حاد في حركة النقل والطيران والأنشطة الأخرى التي تتطلب النفط.

ويبدو أنه أخذاً في الاعتبار أن إغلاق آبار النفط المنتجة هو عملية مكلفة، فإن استمرار الإنتاج كان على أساس المراهنة بين الدول المنتجة حول من سيضطر إلى التوقف قبل الآخر، أما النتيجة فهي أن العالم أصبح غارقاً بالنفط الخام في الوقت الذي ليس هناك من يريده، حيث بدأ العديد من المصافي في الولايات المتحدة الأميركية ودول صناعية أخرى برفض إمدادات إضافية من الخام منذ فترة. وفي حالة كهذه، لا بدّ من اللجوء إلى التخزين إلى أن تتحسن أوضاع السوق، لكن الإنتاج الفائض المستمر منذ فترة على النطاق العالمي قد أدى أخيراً إلى تناقص سريع في قدرة منشآت التخزين، ومنها ناقلات النفط المتوقفة في البحار على إستيعاب المزيد من النفط الخام. وعلى سبيل المثال، فإن مرفق التخزين الأهم في الولايات المتحدة الأميركية في ولاية تكساس شهد ارتفاعاً في حجم المخزون بنحو 48 في المئة منذ نهاية شهر شباط/فبراير الماضي ليصل إلى نحو 55 مليون برميل.

وعلاقة كل ذلك مع ما حدث في السوق الآجلة للنفط في نيويورك واضحة، فالعقود الآجلة تسليم شهر أيار/مايو قاربت على الاستحقاق، وهو ما يعني نظرياً أنه على حامليها تسلم كميات الخام التي تمثلها، وهذه العقود هي بمثابة أوراق إستثمارية يتم تداولها في السوق حتى تاريخ استحقاقها. ويمكن للمستثمر في الأوضاع العادية استبدالها بآجال أخرى، لكنه في هذه الحالة لم يكن هناك من يريدها مع قرب استحقاقها وبالتالي تسلم الخام الذي تمثله، فجرى التخلص منها في السوق بأقل الأسعار أولاً، ثم سادت حالة شبه ذعر إضطرت حامليها إلى دفع سعر مقابل التخلص منها بلغ 37،6-40 دولاراً في البرميل، وهو ما يمثل في نظر المتابعين والمتعاملين في السوق تكلفة التخزين.

والمهم في الأمر، أن ما حدث لا يعني أن سعر النفط الأميركي أصبح سالباً، كما تناقلت وسائل الإعلام هذا الصباح، إذ إن سعر تسليم النفط أو ما يعرف بـ (PHYSICAL)، لا يرتبط بشكل مباشرة بسعر العقود الآجلة، فالعقود الآجلة الجديدة إستحقاق شهر حزيران/يونيو المقبل، ستعكس بشكل أقرب السعر الحقيقي المتوقع في السوق، حيث إن أجل إستحقاقها سيكون أبعد. وبإنتظار ما سيحدث في المعروض في السوق الشهر المقبل ومدى الإلتزام بإتفاقية خفض الإنتاج الأخيرة، فإن التوقعات الأخيرة أشارت إلى أن السعر سيكون في حدود 14-20 دولاراً للبرميل.

الأكثر قراءة

-

"سالك" تُدخِل السعودية إلى قلب تجارة الغذاء العالمية عبر تملك "أولام"

-

"إي آند": نتائج الربع تُظهر اتساع قاعدة النمو وتماسك الربحية

-

سيتي تعلن عن تعيينات قيادية عليا لتعزيز أنشطتها الدولية

-

نيسان تطلق Z Heritage Edition 2026 في الشرق الأوسط بإصدار محدود

-

تمويل المنشآت الصغيرة والمتوسطة في السعودية: من فجوة ائتمانية إلى منظومة تمويل متكاملة