التضخم عند مستويات قياسية ينذر بالركود ويهدّد استقرار اسعار الصرف

التضخم عند مستويات قياسية ينذر بالركود ويهدّد استقرار اسعار الصرف

-

دائرة الأبحاث

دائرة الأبحاث

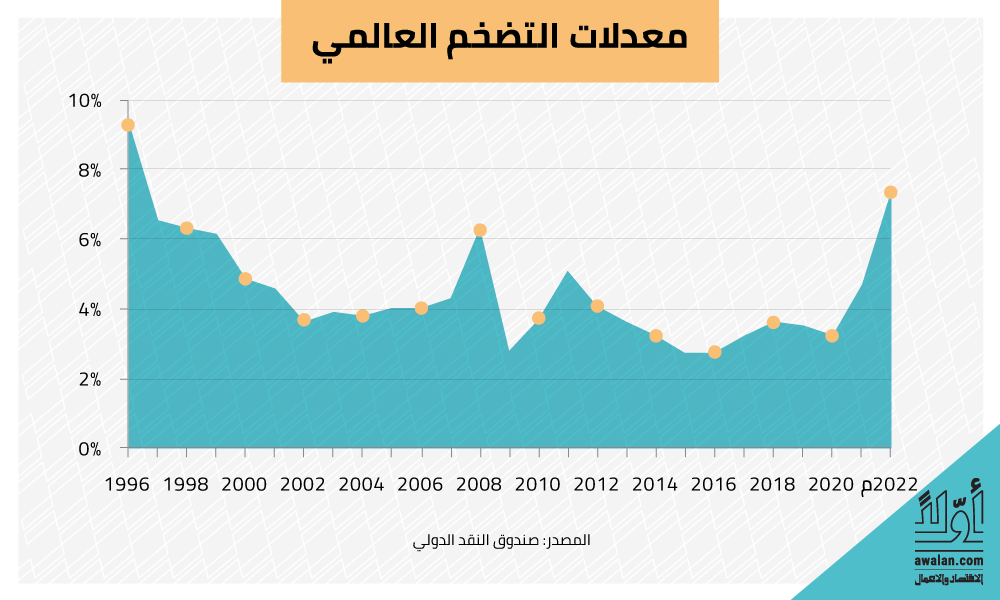

تعتبر معدلات التضخم المرتفعة احد التحديات الاساسية أمام النمو الاقتصادي الصحي على المدى المتوسط ولاسيما مع ارتفاع المخاوف من أن استمرار المستويات العالية ستؤدي إلى ركود اقتصادي جديد قد يطال العالم بأسره انطلاقاً من القارة العجوز والدول الناشئة لتصل تداعياته إلى أميركا والصين.

ويتوقع صندوق النقد الدولي أن تبلغ معدلات التضخم عالمياً 7.4 في المئة خلال العام 2022 في المتوسط مرتفعة من 4.7 في المئة خلال العام الماضي.

وتعتبر هذه النسبة الأعلى التي يتم تسجيلها منذ نحو 26 سنة.

خطط لا تخلو من المجازفة

تقود الولايات المتحدة التوجه العالمي لعودة الانتظام الاقتصادي بعد زلزال التضخم الكبير والارتفاع المقلق في أسعار السلع. وتعتمد واشنطن على نجاح مسعاها على أمرين مهمين. الأول، حجم اقتصادها الأكبر عالمياً والذي يمثل نحو ربع حجم الاقتصاد العالمي ما يعني أن أية تغيرات في الاقتصاد الأميركي ستترك صدى عالمياً. وقد بدا ذلك واضحاً بعد الإعلان عن بيانات الناتج المحلي الأميركي للربع الأول والذي سجل تراجعاً بنحو 1.6 في المئة والذي ترافق مع تراجع أسعار السلع عالمياً فانخفض مؤشر ريفنتف للسلع (CRB Index) بنحو 16 في المئة منذ يونيو بينما تراجع مؤشر بلومبرغ للسلع (Bloomberg Commodity Index Total return) بنحو 20 في المئة.

أما الأمر الثاني فهو يتعلق بحقيقة ارتباط اسعار السلع عالمياً بالدولار الأميركي. وعليه، فإن أية تغيرات في السياسة النقدية الأميركية ستؤثر حكماً على سعر صرف الدولار مقابل العملات الأخرى ولكن الأهم أيضاً مقابل السلع، ويعني ذلك أن ارتفاع أسعار الفائدة على الدولار الأميركي سيساهم في ارتفاع الطلب عليه من قبل المستثمرين بالتوازي مع التخلي عن الاستثمار في السلع. وهذا ما يبرر خطط الفيديرالي بمواصلة رفع أسعار الفائدة على الرغم من تراجع الناتج المحلي الاميركي خلال الربع الأول. ومردّ ذلك إلى أن الفيديرالي يتطلع إلى تحقيق التوازن على المدى المتوسط وليس تحقيق نمو اقتصادي قصير الأجل قد يدخل الاقتصاد العالمي بعدها في مرحلة التضخم المفرط وانكماش النمو (Stagflation).

كذلك، إن رفع الفوائد بنسب معقولة سيساهم في خفض الاستثمارات المباشرة وتوجه رأس المال نحو أسواق الدين ما يعني أيضاً خفض الطلب على السلع والمواد الأولية وهو ما سيهدأ من فورة الأسعار فتتراجع العقود المستقبلية على السلع كما وسيخفض من تكاليف الشحن، وسيعوض ذلك عن ارتفاع تكلفة الدين على الشركات ومن المتوقع أن يكون الأثر العام ايجابي على المصانع والمستهلك والاقتصاد العالمي بشكل عام.

تراجع عملات الدول الناشئة وثبات الخليجية

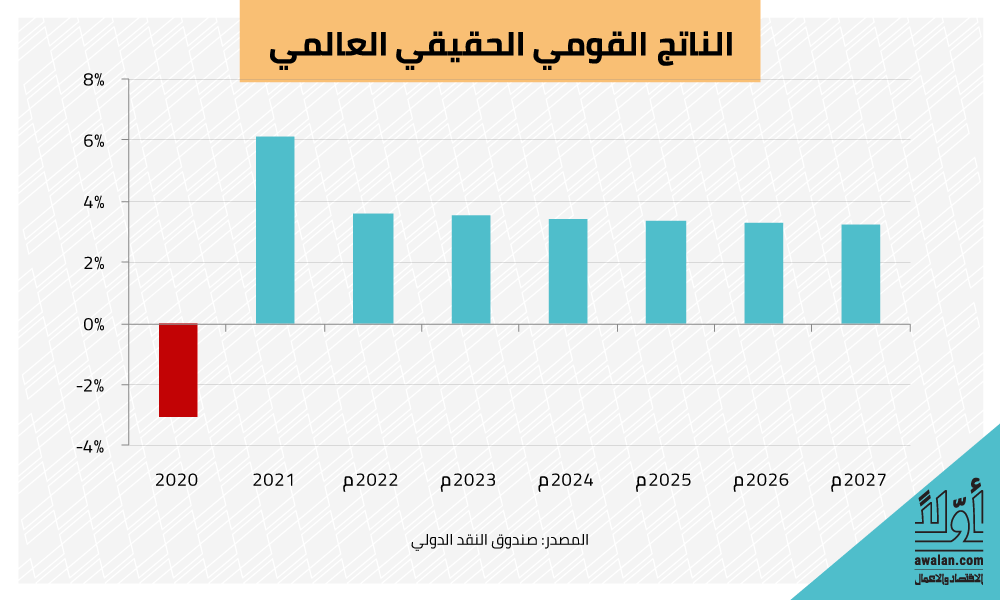

إلا أن الحلقة الأضعف في تطبيق هذه الاستراتيجية هي الأسواق الناشئة التي لا ترتبط عملتها بالدولار الأميركي والتي تعتمد على تصدير المواد الأولية بشكل رئيسي مثل البرازيل واندونيسيا والهند ونيجيريا وغيرها. وذلك لأن قيمة العملة المحلية قد تنخفض نتيجة تراجع أسعار السلع وبالتالي تراجع الدخل والتدفقات النقدية بالعملات الأجنبية. فعلى الرغم من أن توقعات صندوق النقد الدولي تشير إلى نمو الناتج المحلي الحقيقي للعالم بنحو 3.6 في المئة خلال العام 2023، إلا أن نسبة النمو ستنخفض إلى 3.1 في المئة في حال احتساب قيمة التراجع المحتمل في أسعار العملات مقابل الدولار الأميركي.

شركات

الأكثر قراءة

-

رودولف سعادة بين مرفأين… رهان رجل الشحن العالمي على لبنان ما بعد الحرب

-

"اصنع في الإمارات": منطلق للتحول من إدارة الصدمة إلى بناء المناعة والمرونة الاقتصادية

-

إدانة مسؤولي "السعودي الألماني الصحية"… دليل جديد على قوة الحوكمة في السوق المالية السعودية

-

عبدالله بن حمد العطية… سيرة رجل من زمن بناء الدول

-

نظام التنفيذ الجديد في السعودية: تحديث عدلي يُعزز الثقة بالمعاملات والاستثمارات