المصارف السعودية 2019: أرباح قياسية

المصارف السعودية 2019: أرباح قياسية

-

دائرة الأبحاث

دائرة الأبحاث

شكّل العام الماضي نقطة تحوّل في أداء المصارف السعودية المدرجة، التي اختتمت عاماً قياسياً لناحية تحقيقها الأرباح الأعلى في تاريخ القطاع، متجاوزة للمرة الأولى عتبة الـ 50 مليار ريال سعودي قبل احتساب الزكاة والضريبة.

غير أن الزيادة الكبيرة في صافي الأرباح عن العام 2018 والتي قاربت نسبتها 41 في المئة جاءت في جزء مهم منها نتيجة للتغييرات الجوهرية التي اعتمدتها المصارف في سياساتها المحاسبية في ما يخص احتساب الزكاة، والتي أدت إلى إعادة احتساب ارباح 2018 لتنخفض بمقدار 21 مليار ريال وبالتالي إعادة تعديل النتائج الصافية.

وبلغت أرباح المصارف السعودية المدرجة في العام الماضي 50.6 مليار ريال (13.5 مليار دولار)، وقد عدّ هذا الرقم العتبة التي لم يكن بالإمكان بلوغها من دون تحسن العمليات الذي ظهر جلياً في أداء المصارف المميز. فقد استفادت هذه المصارف من نمو محفظة القروض بحدود 7 في المئة لتصل الى 1.4 تريليون ريال.

وجاء نمو القروض بشكل أساسي من زيادة التمويل الممنوح للحكومة وقطاع الاسكان إضافة الى قطاعات جديدة مثل السياحة والترفيه. وهذا ما انعكس على دخل الفوائد الذي نما بنسبة 9 في المئة مستقراً عند 96.3 مليار ريال.

لكن على الرغم من هذا الأداء، فإن تقلص الفارق بين الفوائد التي تحصل عليها المصارف من القروض وتلك التي تقدمّها للمودعين، أدى إلى تراجع هامش دخل الفوائد نحو 168 نقطة أساس ليستقر عند 78.9 في المئة، وذلك لثلاث أسباب رئيسية، أولاً، تراجع أسعار الفوائد في المملكة بمعدل 75 نقطة أساس خلال العام الماضي وهو التراجع الأول منذ أكثر من عقد من الزمن. وثانياً، اختلاف نوعية القروض التي تقدمها المصارف والتي أصبحت تتركز أكثر على القروض الممنوحة للحكومة والقروض الإسكانية. إذ تعتبر الفوائد على هذين النوعين من القروض أقل منها على الأنواع الأخرى كالقروض الاستهلاكية والتجارية. أما السبب الثالث، فيتمثل بتوجه بعض المصارف إلى تقديم فوائد مغرية بهدف استقطاب المزيد من الودائع، التي ارتفعت بنسبة 6 في المئة لتصل قيمتها إلى 1.8 تريليون ريال، وهي نسبة نمو أقل من تلك التي سجلتها القروض، وهذا ما قد ينعكس ارتفاعاً في تكاليف التمويل.

وترافق ما سبق مع ارتفاع نسبة القروض من الودائع بنحو 71 نقطة أساس إلى 83.4 في المئة. وقد تحتاج المصارف خلال الفترة المقبلة إلى تسريع استقطاب الودائع بهدف تلبية الطلب المتنامي على القروض لا سيما من القطاعات الآنف ذكرها.

| نتائج البنوك السعودية المدرجة | |||

| جميع الأرقام بالـ (مليون) ريال سعودي | 2019 | 2018 | نسبة التغيير |

| إجمالي دخل العمولات الخاصة/ التمويل والاستثمارات | 96,313 | 88,138 | 9% |

| هامش دخل الفوائد | 78.9% | 80.6% | تراجع 168 نقطة أساس |

| مخصصات انخفاض القيمة | -11,948 | -7,891 | 51% |

| الربح قبل الزكاة والضريبة | 50,561 | 48,358 | 5% |

| مصاريف الضرائب والزكاة | -5,449 | -16,350 | -67% |

| صافي الربح (الخسارة) | 45,112 | 32,008 | 41% |

| محفظة القروض والسلف | 1,507,724 | 1,406,104 | 7% |

| ودائع العملاء | 1,808,229 | 1,700,903 | 6% |

| نسبة القروض من الودائع | 83.4% | 82.7% | ارتفاع 71 نقطة أساس |

| حقوق المساهمين | 378,803 | 347,735 | 9% |

| المصدر: إفصاحات المصارف، أبحاث أولاً | |||

النتائج الفردية

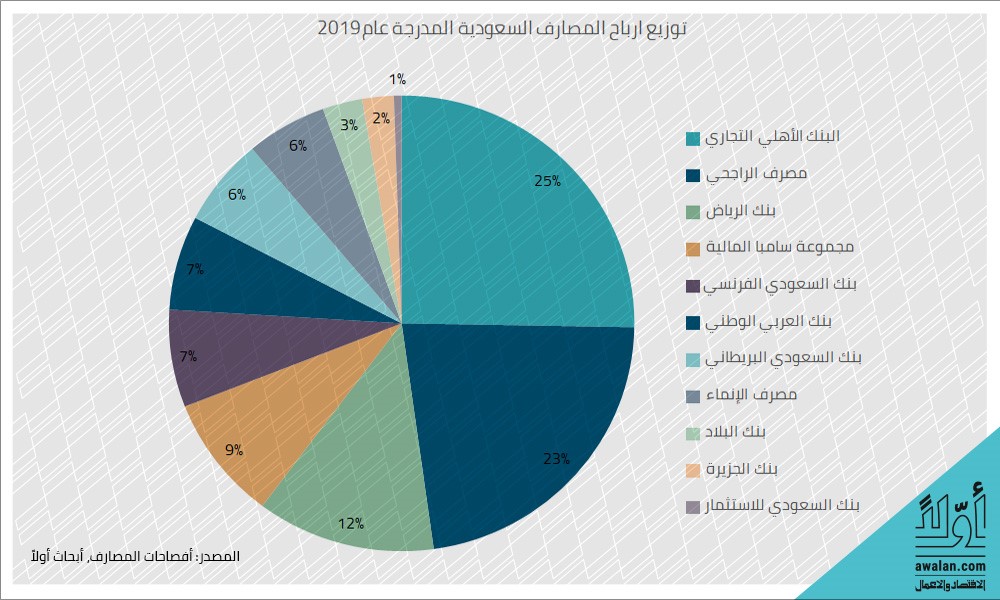

حققت 8 مصارف من إجمالي 11 نمواً في أرباحها خلال العام الماضي، في حين انخفضت أرباح كل من "البنك العربي الوطني" و "البنك السعودي للاستثمار" و "مصرف الإنماء". وحلّ البنك الاهلي التجاري في المرتبة الأولى لجهة تحقيق أعلى قيمة أرباح بلغت 11.4 مليار ريال بنسبة ارتفاع 19 في المئة نتيجة نمو دخل العمليات وتراجع المخصصات. أمّا من حيث نسبة النمو الأعلى فحل بنك الراجحي أولاً بنسبة 170 في المئة، تلاه بنك الجزيرة بنسبة 162 في المئة.

نظرة مستقبلية

وفي خلاصة دراستها لأداء المصارف السعودية المدرجة، تتوقع دائرة الأبحاث في "أولاً-الاقتصاد والأعمال" أن يستمر نمو الإقراض خلال العام 2020 مدفوعاً بارتفاع الطلب من القطاع العام والرهونات العقارية والشركات الصغيرة والمتوسطة، والذي من شأنه أن يعوض عن أي تراجع محتمل في قطاعات أخرى نتيجة المخاوف من المفاعيل السلبية الممكنة على الاقتصاد من تفشي فيروس كورونا.

ويتوقّع أن يؤدي انخفاض متوسط الفوائد، لا سيما مع قرار مؤسسة النقد الأخير بخفضها 50 نقطة أساس، سيؤدي إلى تباطؤ نمو دخل الفوائد. في المقابل يتوقع أن تنخفض المخصصات المجنّبة بعد الارتفاعات الكبيرة التي سجلتها في العام الماضي، وهو الذي قد يكون له الأثر الأبرز في نمو الأرباح خلال العام الحالي.

الأكثر قراءة

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية