"دبي الإسلامي" 2019: ارتفاع الأرباح برغم ضغط المخصصات

"دبي الإسلامي" 2019: ارتفاع الأرباح برغم ضغط المخصصات

-

دائرة الأبحاث

دائرة الأبحاث

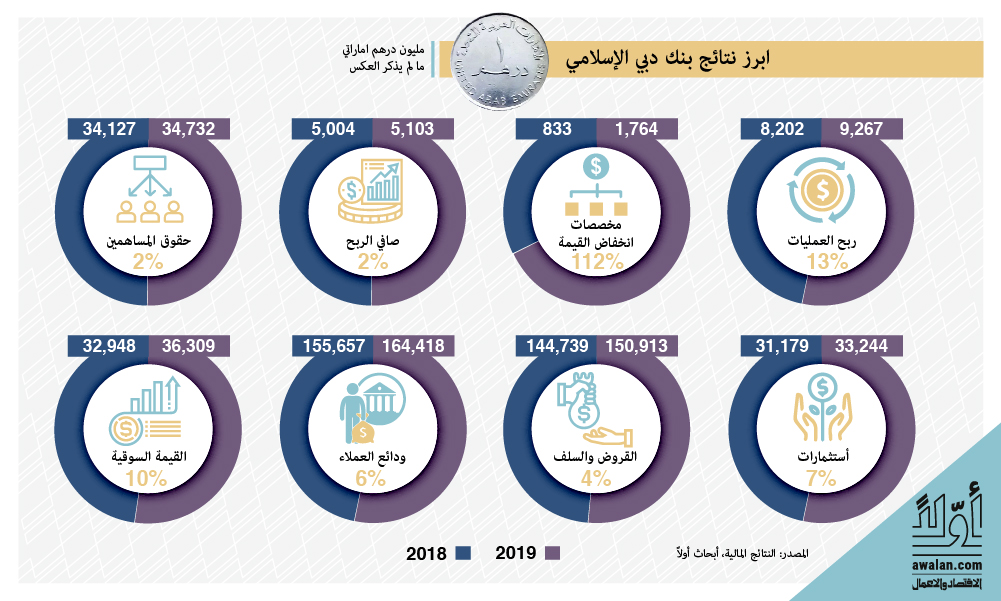

حقق بنك دبي الإسلامي أرباحا صافية بقيمة 5.1 مليار درهم إماراتي (1.4 مليار دولار أميركي) مع نهاية العام 2019 بزيادة 2 في المئة مقارنة بالعام الماضي، وتعد نسبة النمو هذه أقل من تلك المسجلة خلال الأعوام الثلاثة الماضية.

وسجلت المخصصات ارتفاعاً ملحوظاً بلغت نسبته 112 في المئة لتتخطى 1.7 مليار درهم مدفوعةً بارتفاع معدل القروض المتعثرة بنحو 60 نقطة أساس ليبلغ 3.9 في المئة من إجمالي محفظة القروض مع ازدياد تكلفة المخاطر بنسب ملحوظة بلغت 36 نقطة أساس.

وبالرغم من ارتفاع المخصصات، فقد انخفض معدل تغطية القروض المتعثرة الى نحو 101 في المئة مع نهاية العام الماضي بعد ان كان 112 في العام الذي سبقه.

من جهة أخرى، ارتفع دخل العمليات بنحو 17 في المئة ليقارب 13.7 مليار درهم مستفيداً من تحسن معدلات الفوائد وانخفاض معدل التكلفة إلى الدخل بنحو 140 نقطة أساس إلى 26.9 في المئة. كما واستفاد البنك من نمو اجمالي القروض بنحو 4 في المئة إلى 151 مليار درهم ونمو الاستثمارات بنحو 7 في المئة إلى 33 مليار درهم.

وبلغت ودائع العملاء 165 مليار درهم مرتفعة 6 في المئة. فيما بلغت نسبة القروض من الودائع 91.8 في المئة.

وحافظ بنك دبي الإسلامي على معدل ملاءة رأس المال أعلى من متطلبات المركزي الإماراتي عند مستوى 16.5 في المئة، في حين بلغ معدل تغطية السيولة 142 في المئة.

أبرز أحداث عام 2019

وكان البنك قد شهد خلال العام الماضي، مجموعة أحداث كان أبرزها موافقة مساهمي بنك دبي الإسلامي على الاستحواذ على نور بنك. علماً أن عملية الاستحواذ هذه ستساهم في تعزيز مكانة بنك دبي الإسلامي كأحد أكبر البنوك الإسلامية في العالم بإجمالي موجودات يتجاوز 275 مليار درهم إماراتي.

وقد أتم بنك دبي الإسلامي في الربع الرابع عام 2019، اصدار صكوك بقيمة 750 دولار أميركي بأجل 5 سنوات بمعدل ربح 2.95 في المئة. ويعتبر هذا ثاني اصدار بعد الإصدار الأول بقيمة 750 مليون دولار أميركي لصكوك إضافية من الشق الأول والذي كان البنك قد اعتمده في وقت سابق من العام الماضي.

أهداف 2020

ويهدف بنك دبي الإسلامي في العام الحالي إلى الاستمرار في ضبط التكاليف وتطوير خدماته الرقمية، وإلى تحقيق نمو في الأرباح بنسبة تتراوح بين 8 و10 في المئة خلال العام 2020 والمحافظة على هامش صافي الربح بين 3.00 و3.15 في المئة. كذلك أن يستمر تركز محفظة التمويل على القروض العقارية وأن تشكل هذه الأخيرة نحو 20 في المئة من إجمالي القروض مع نهاية العام 2020. بالإضافة إلى ارتفاع نسبة القروض المتعثرة بشكل طفيف وصولاً إلى 4 في المئة من الإجمالي.

شركات

الأكثر قراءة

-

"سالك" تُدخِل السعودية إلى قلب تجارة الغذاء العالمية عبر تملك "أولام"

-

"إي آند": نتائج الربع تُظهر اتساع قاعدة النمو وتماسك الربحية

-

سيتي تعلن عن تعيينات قيادية عليا لتعزيز أنشطتها الدولية

-

نيسان تطلق Z Heritage Edition 2026 في الشرق الأوسط بإصدار محدود

-

تمويل المنشآت الصغيرة والمتوسطة في السعودية: من فجوة ائتمانية إلى منظومة تمويل متكاملة