المصارف السعودية تستعيد زخم الربحية بحصيلة تناهز 11 مليار دولار العام 2021

المصارف السعودية تستعيد زخم الربحية بحصيلة تناهز 11 مليار دولار العام 2021

-

دائرة الأبحاث

دائرة الأبحاث

من ملف:

مصارف الخليج: توقعات 2021

يرتقب أن يستعيد مؤشر الربحية في البنوك السعودية زخمه خلال العامين المقبلين، بالتوازي مع توجهات ميزانية المملكة للعام 2021 بأبعادها التنموية وانعكاساتها على أداء القطاعات كافة ونمو الناتج المحلي.

وتوصّل المحللون في دائرة الأبحاث في "أولاً-الاقتصاد والأعمال" من خلال الرصد الدقيق لأداء القطاع المصرفي السعودي خلال عام "الجائحة"، ومحاكاة دوره في مرحلة تعافي الاقتصاد الوطني الى خلاصات نوعية تشمل مجمل بنود البيانات المالية، وبالأخص في بنود الايرادات والمخصصات والأرباح والودائع للبنوك المدرجة في البورصة السعودية "تداول".

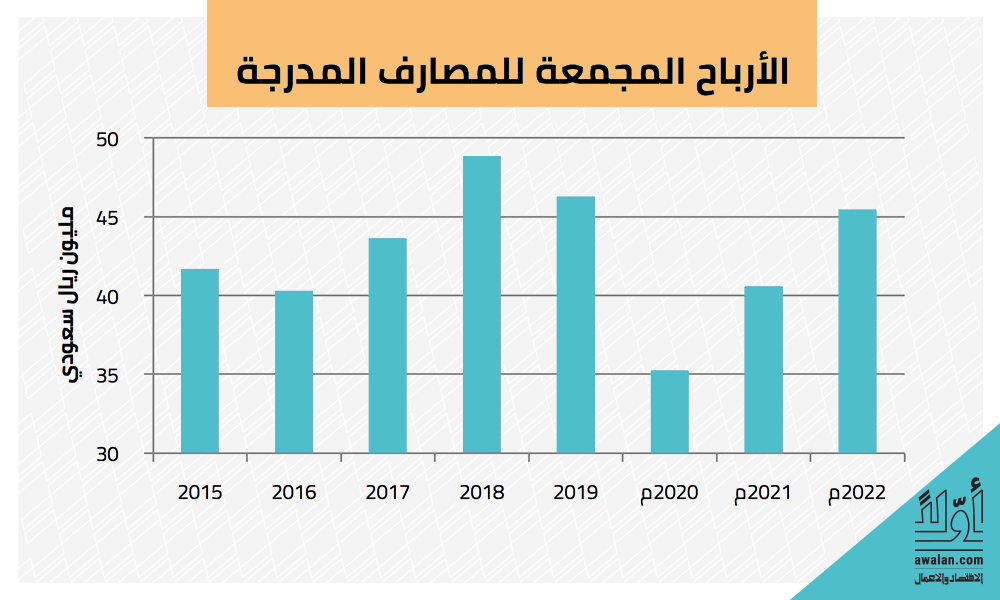

وبرز في الترقبات التي يطلقها "اولاً-الاقتصاد والأعمال" ضمن باكورة المنتجات الجديدة لدائرة الأبحاث، أن تعاود الأرباح المجمعة للمصارف المدرجة في السعودية النمو خلال العام 2021 وبنسبة 15 في المئة، لتصل قيمتها التقديرية إلى 40.6 مليار ريال (10.8 مليارات دولار أميركي)، ليعوض هذا النمو الانكماش خلال العام 2020 البالغ 24 في المئة، والذي فرضه تأثير وباء "كورونا" على مجمل الأنشطة الاقتصادية والمالية حول العالم.

للإطلاع على:

ترتيب المصارف السعودية في النصف الأول

المحفزات

من المفترض أن تستفيد المصارف خلال العامين المقبلين من انخفاض المخصصات نتيجة التحسن المتوقع في الأداء الاقتصادي المحلي ولاسيما مع إطلاق المملكة لميزانية تنموية خلال العام المقبل تهدف إلى تحقيق نمو جيد في الناتج المحلي الاجمالي يقارب 3.2 في المئة وفقاً لتقديرات وزارة المالية.

ومن المرجح أن ينعكس ذلك ايجاباً على القطاعات الاقتصادية كما وعلى القدرات المالية للأفراد بما يساعد على خفض نسبة المخاطر المرتبطة بالمحفظة الائتمانية للمصارف وهو ما يساهم في خفض المخصصات التي يتوجب على هذه المصارف ان تتخذها في المستقبل.

كذلك، من المتوقع أن يستفيد القطاع المصرفي من انخفاض التكاليف التشغيلية مع سعي جميع البنوك إلى رفع الكفاءة التشغيلية إضافة إلى اتمام صفقات الاندماج بين عدد من الكيانات القيادية، وقد بدأت صفقة الاندماج بين بنكي "ساب" و"الأول" تعطي ثمارها، في حين من المتوقع أن يبدأ الأثر الايجابي لصفقة اندماج بنكي "الأهلي" و"سامبا" خلال العام 2021، هذا، ومن المتوقع أن يتم اتخاذ مخصصات إضافية نهاية الربع الرابع من العام 2020 من قبل هذين المصرفين استعداداً لبدء عملية الاندماج خلال السنة المقبلة.

إلى ذلك، من المتوقع أن تشهد البنوك خلال العام 2021 قدرة أكبر على تحصيل مستحقاتها المالية مع انقضاء فترة السماح التي طالبها بها البنك المركزي السعودي خلال جائحة كورونا وهو ما يساهم برفع دخل الفوائد، وتشير توقعات "أولاً-الاقتصاد والأعمال" أن يصل إجمالي دخل الفوائد إلى 94 مليار ريال خلال العام 2021، مرتفعاً بنسبة 3 في المئة على أساس سنوي، على أن يستمر النمو في العام 2022 لتقارب القيمة الاجمالية 96 مليار ريال.

إضافة إلى ما تقدم، من المتوقع أن يشهد القطاع المصرفي نمواً في الأعمال غير التقليدية مع السعي للتوسع في عمليات الرقمنة والتكنولوجيا المالية، إضافة إلى تمويل المشاريع الجديدة بما فيها مشاريع قطاعات الترفيه والرياضة والسياحة والمشاريع العملاقة والصناعة وزيادة التمويل السكني وتمويل المؤسسات الصغيرة والمتوسطة، وذلك بالتناغم مع رؤية 2030.

ويساهم ما تقدم في تغيير كبير في محفظة القروض وتقليل الارتكاز على القطاعات التقليدية مثل التجارة والتجزئة والمقاولات وهو ما يساهم في خفض المخاطر العامة نظراً الى تنويع المحفظة الائتمانية على قطاعات إضافية، ومن المتوقع أن تنمو محفظة القروض بنحو 27 ملياراً خلال العامين المقبلين لتصل إلى 1.72 تريليون ريال سنة 2022.

للمزيد عن أداء القطاع المصرفي السعودي في النصف الأول

المخاطر

في المقابل، إن عملية التوسع في قطاعات جديدة لا تخلو من بعض المخاطر خصوصاً وان هذه القطاعات لا تزال حديثة نسبياً، وبالتالي فإن نسبة تعثرها عن سداد مستحقاتها المالية لا تزال غير واضحة، وتشير تقديرات "أولاً- الإقتصاد والأعمال" إلى ارتفاع نسبة القروض المتعثرة بشكل هامشي لتبلغ 2.4 في المئة خلال العام 2021.

كما ويواجه القطاع المصرفي تحديات تشغيلية مرتبطة بارتفاع تكاليف الودائع ولاسيما في حال توجه العملاء نحو تفضيل الودائع الادخارية وانخفاض حصة الودائع الصفرية التي وضعتها الحكومة في المصارف خلال أزمة كورونا، ويؤدي ما تقدم إلى تراجع هامش دخل الفوائد والذي من المتوقع أن يتقلص بنحو 180 نقطة أساس خلال العام 2021 وأن يسجل تراجعاً إضافياً بنحو 200 نقطة أساس في العام الذي يليه ليصل إلى 82 في المئة.

| أبرز التوقعات المالية للمصارف السعودية المدرجة | ||||

|---|---|---|---|---|

| (مليون ريال سعودي ما لم يذكر العكس) | 2019 | 2020م | 2021م | 2022م |

| إجمالي دخل الفوائد | 96,312 | 91,178 | 93,640 | 95,700 |

| نسبة تغير دخل الفوائد | 16.6% | -5.3% | 2.7% | 2.2% |

| صافي دخل الفوائد | 76,012 | 78,224 | 78,658 | 78,570 |

| هامش صافي دخل الفوائد | 78.9% | 85.8% | 84.0% | 82.1% |

| مخصص الانخفاض الائتماني | (12,632) | (16,891) | (15,202) | (13,682) |

| صافي الدخل | 46,289 | 35,224 | 40,583 | 45,459 |

| نسبة التغير في صافي الدخل | -5.2% | -23.9% | 15.2% | 12.0% |

| هامش صافي الدخل | 48.1% | 38.6% | 43.3% | 47.5% |

| قروض وسلف صافي | 1,507,725 | 1,690,762 | 1,699,216 | 1,717,907 |

| نسبة التغير في القروض والسلف | 11.6% | 12.1% | 0.5% | 1.1% |

| نسبة القروض غير العاملة من إجمالي القروض | 2.0% | 2.3% | 2.4% | 2.4% |

| تغطية مخصصات الائتمان للقروض غير العاملة | 1.35 | 1.26 | 1.30 | 1.40 |

| اجمالي الموجودات | 2,445,080 | 2,734,194 | 2,761,536 | 2,789,151 |

| ودائع العملاء | 1,808,227 | 1,940,530 | 1,979,340 | 2,018,927 |

| اجمالي المطلوبات | 2,063,163 | 2,324,907 | 2,343,507 | 2,362,255 |

| إجمالي حقوق المساهمين | 381,918 | 409,287 | 418,029 | 426,897 |

| نسبة القروض من الودائع | 83.4% | 87.1% | 85.8% | 85.1% |

| متوسط العائد على حقوق المساهمين | 12.9% | 8.9% | 9.8% | 10.8% |

| متوسط العائد على الموجودات | 2.0% | 1.4% | 1.5% | 1.6% |

| "المصدر: "أولاً-الإقتصاد والأعمال | ||||

تقارير ذات صلة

شركات

الأكثر قراءة

-

شركة أبوظبي الوطنية للتأمين تعيّن رئيس تنفيذي بالإنابة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة