كورونا يفرض نفسه على نتائج المصارف السعودية الفصلية

كورونا يفرض نفسه على نتائج المصارف السعودية الفصلية

تراجع الأرباح الفصلية 7 بالمئة

-

دائرة الأبحاث

دائرة الأبحاث

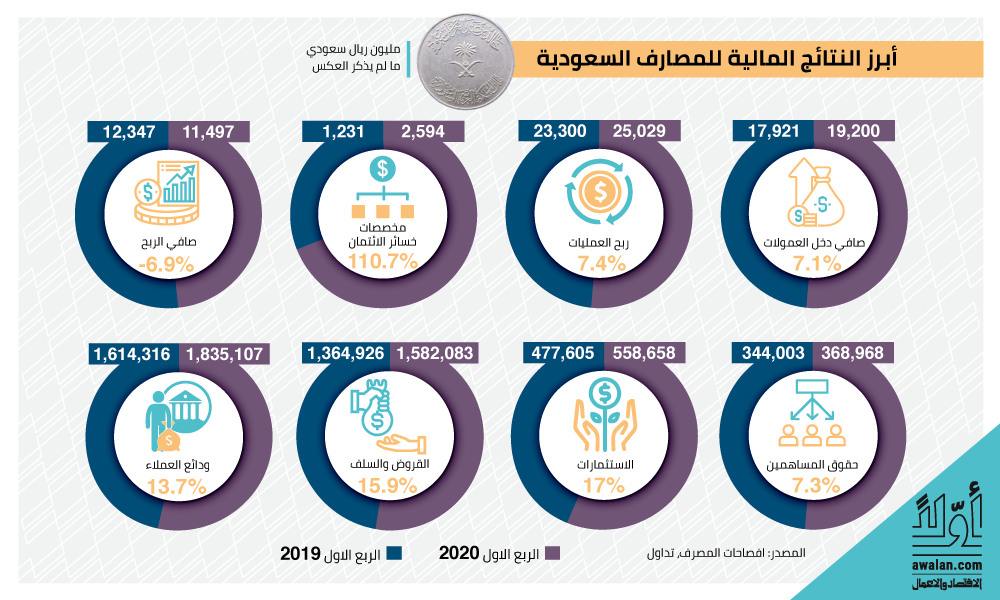

تظهر النتائج المالية للمصارف السعودية في الربع الأول من العام الحالي صورة واضحة عن تأثير تفشي فيروس كورونا على النشاط الاقتصادي وتراجع أسعار النفط على أداء هذا القطاع، ويمكن اعتبار الأداء المالي للمصارف، ولاسيما في ما يتعلق بقيمة المخصصات التي ارتفعت بأكثر من الضعف، كمؤشر استباقي لباقي القطاعات الانتاجية والخدماتية خلال الشهور المقبلة.

وخلال الربع الأول من العام الحالي، سجلت المصارف السعودية أرباحاً بقيمة 11.5 مليار ريال سعودي (3.1 مليارات دولار) متراجعة بنسبة 6.9 في المئة على أساس سنوي عن الفصل نفسه من العام 2019 نتيجة الارتفاع الكبير في مخصصات الائتمان والتي استهلكت نمو دخل العمليات خلال الشهرين الأولين من العام.

| ارباح المصارف السعودية | |||

| مليون ريال سعودي ما لم يذكر العكس | الربع الاول 2020 | نسبة التغيير السنوية | نسبة من الاجمالي |

| البنك الأهلي التجاري | 2,834 | 2.1% | 24.7% |

| مصرف الراجحي | 2,380 | -7.3% | 20.7% |

| بنك الرياض | 1,476 | -0.6% | 12.8% |

| مجموعة سامبا المالية | 1,274 | 19.6% | 11.1% |

| البنك السعودي البريطاني | 1,204 | -6.4% | 10.5% |

| بنك السعودي الفرنسي | 682 | -25.6% | 5.9% |

| البنك العربي الوطني | 644 | -17.4% | 5.6% |

| مصرف الانماء | 370 | -42.0% | 3.2% |

| بنك البلاد | 301 | -5.0% | 2.6% |

| بنك الجزيرة | 182 | -22.7% | 1.6% |

| البنك السعودي للاستثمار | 151 | -46.4% | 1.3% |

| الاجمالي | 11,497 | -6.9% | 100.0% |

| المصدر: افصاحات المصارف، أولاً | |||

المخصصات تكبح الأرباح

سجل إجمالي دخل الفوائد ارتفاعاً بنسبة 2.5 في المئة على أساس سنوي ليصل إلى 23.6 مليار ريال نتيجة نمو محفظة القروض بنسبة كبيرة بلغت 15.9 في المئة مدعومة بارتفاع الطلب من قبل القطاعات الصناعية والخدمات الأساسية والتشييد والرهن العقاري، وقد عوّض ذلك عن تراجع متوسط أسعار الفائدة في السوق، ولكن مع نهاية الربع الأول، تأثرت قدرة المصارف على تحصيل الفوائد تماشياً مع توجيهات الجهات الناظمة بتأجيل الاقساط المستحقة للمقترضين بهدف مساعدة القطاع الخاص على تخطي أزمة كورونا.

ترافق هذا الاجراء مع ارتفاع كبير في قيمة المخصصات، وفي حين لم يتم الإعلان بعد من قبل مصرف الانماء وبنك البلاد ومجموعة سامبا المالية عن قيمة المخصصات المجنبة، اظهرت نتائج الربع الأول لباقي المصارف ارتفاع المخصصات بنسبة 111 في المئة لتسجل 2.5 مليار ريال وذلك لتغطية التراجع المحتمل في جودة الائتمان خلال الفترات المقبلة نتيجة التبعات الاقتصادية لتفشي فيروس كورونا، ومن المتوقع أن يستمر هذا الوضع على حاله خلال الربع الثاني، الأمر الذي سيؤدي إلى تراجع محتمل في إجمالي دخل الفوائد ومواصلة ارتفاع المخصصات.

مقابل نمو دخل الفوائد، تراجعت كلفة التمويل بنحو 13.7 في المئة مع انخفاض معدلات الفوائد وهو ما ساعد على تحسن هامش صافي دخل الفوائد بمقدار 354 نقطة أساس ليصل إلى 81.2 في المئة، وعليه، نما صافي دخل الفوائد بنسبة 7.1 في المئة ليصل إلى 19.2 مليار ريال.

وتظهر نتائج الربع الأول أيضاً ارتفاع قيمة الاستثمارات بنحو 17 في المئة إلى 557 مليار ريال تركزت معظمها في السندات الحكومية وهو ما أدى إلى نمو دخل الاستثمارات، كما استفادت المصارف من ارتفاع الدخل من رسوم الخدمات المصرفية ودخل تحويل العملات الاجنبية، وهي عوامل من المتوقع أن تستمر خلال الفترة المقبلة.

تحليل الأداء المالي للربع الأول

تظهر نتائج الربع الأول التطورات التالية:

أوّلاً، جاء معظم النمو في الودائع نتيجة ارتفاع الودائع تحت الطلب التي لا تدفع المصارف فوائد عليها وهو ما يساعدها على تخفيف التكاليف، وهذه الزيادة تساهم في تعزيز حالة عدم التطابق Mismatch في الآجال بين الأصول والمطلوبات وتمويل المزيد من الأصول الطويلة الأجل بالودائع القصيرة الأجل.

ثانياً، من المتوقع أن تنخفض كلفة الفوائد خلال الفترة المقبلة نظراً إلى تراجع معدلات الفائدة في السوق، فإن هذا التراجع قد يكون أقل من التراجع المتوقع في دخل الفوائد، وعلى الرغم من أن المصارف ستتمكن من تحرير جزء من احتياطاتها وتقديمه على شكل قروض، فإن ذلك قد لا يخولها تحقيق عوائد مالية على المدى القصير لأن الفوائد على هذه القروض ستكون معلقة لمدة ثلاثة إلى ستة أشهر، وعلى الرغم من إجراءات العودة إلى الحياة الطبيعية خلال الأسابيع المقبلة، فإن أي تأثير إيجابي لذلك سيحتاج الى بضعة أشهر ليظهر، وهذا ما يعني ارتفاع الضغط على هوامش الربحية خلال الربع الثاني.

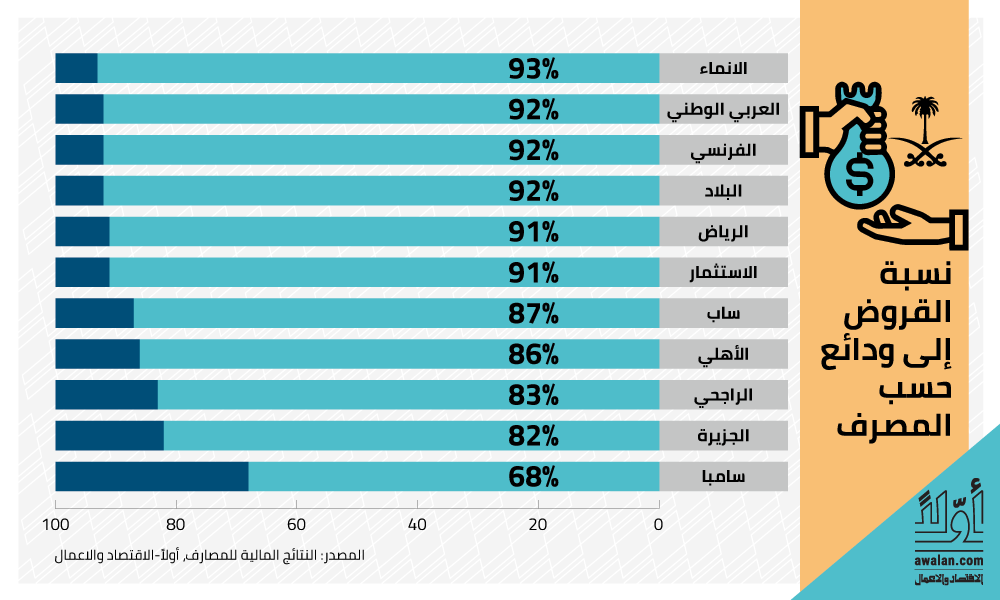

ثالثاً، قد تحتاج بعض المصارف في المرحلة المقبلة إلى استقطاب المزيد من السيولة لمواكبة الارتفاع المحتمل على الائتمان خلال الفترة المقبلة مع نمو نسبة القروض إلى الودائع لحدود 86.2 في المئة مرتفعة بنحو 166 نقطة أساس.

الأكثر قراءة

-

رودولف سعادة بين مرفأين… رهان رجل الشحن العالمي على لبنان ما بعد الحرب

-

"اصنع في الإمارات": منطلق للتحول من إدارة الصدمة إلى بناء المناعة والمرونة الاقتصادية

-

إدانة مسؤولي "السعودي الألماني الصحية"… دليل جديد على قوة الحوكمة في السوق المالية السعودية

-

عبدالله بن حمد العطية… سيرة رجل من زمن بناء الدول

-

نظام التنفيذ الجديد في السعودية: تحديث عدلي يُعزز الثقة بالمعاملات والاستثمارات