كورونا يفتح الباب أمام (أوبك ++): توازن جديد لسوق النفط

كورونا يفتح الباب أمام (أوبك ++): توازن جديد لسوق النفط

-

حنين سلّوم

حنين سلّوم

تداخلت الأحداث في الآونة الأخيرة، تباطؤ في النمو الاقتصادي ثمّ انتشار وباء كورونا وليس أخيراً اندلاع حرب الانتاج بين المملكة العربية السعودية وروسيا. تطوّرات أنتجت جملة من التداعيات لم تكن في الحسبان، على الأقل في الوقت الراهن، فتزامن هذه الأحداث يسرّع الركود الاقتصادي ويؤدي إلى تراجع الأسواق العالميّة التي سجّلت في الربع الأول الأسوأ في تاريخها مع تسجيل مؤشّري DOW وS&P500 الخسائر الربعيّة الأكبر، وذلك وفقاً لأحد تقارير CNBC.

وبالطبع، انعكست هذه الأحداث بشكل سلبي على غالبيّة القطاعات في العالم من النقل والشحن إلى الخدمات الماليّة فالسياحة وغيرها. ولكن، في حين قد يستفيد بعض القطاعات من انخفاض سعر النفط عندما ينحصر الوباء وتتحسّن الأوضاع، إلا أن السؤال يبقى حول مصير منتجي النفط الصخري وهل سيتخطّون هذه الأزمة؟

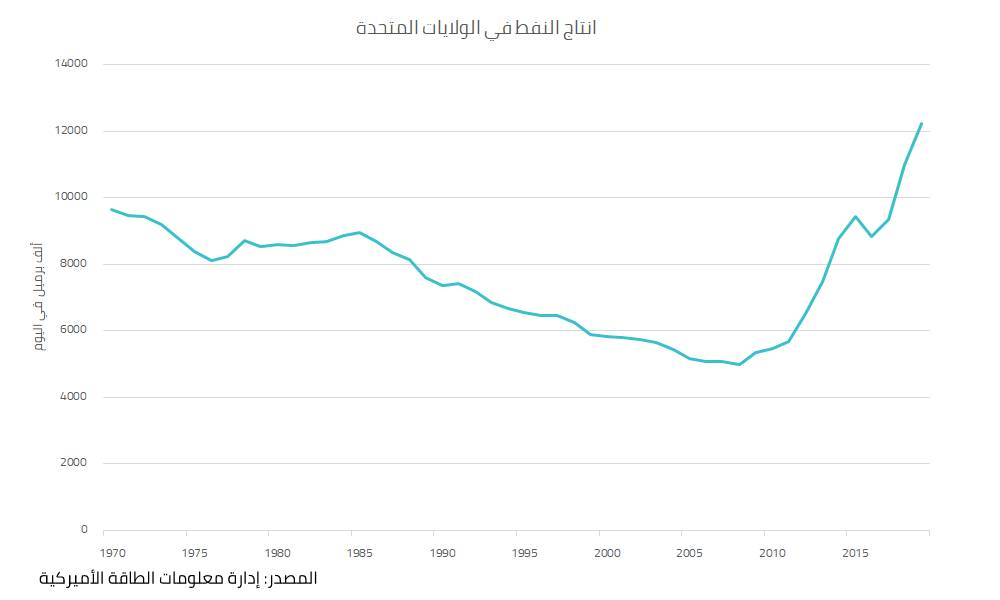

النفط الصخري أعاد الولايات المتحدة إلى الصدارة

تربّعت الولايات المتّحدة الأميركيّة سنة 2018 على عرش البلدان المنتجة للنفط للمرّة الأولى منذ العام 1973 لتعيد هيكلة قطاع الطاقة، وكان الفضل في ذلك يعود إلى طفرة إنتاج النفط الصخري التي حصلت بفضل عاملين أساسيين، الأوّل، تسجيل متوسّط أسعار النفط أكثر من 90 دولاراً للبرميل لمدّة ثلاث سنوات، ما بين العامين 2011 و2014 وهو ما سمح لاستكشاف وإنتاج النفط الصخري أن يكون مربحاً لأن تكلفة إنتاجه تتعدّى تكلفة انتاج النفط الخام. أمّا الثاني فكانت أسعار الفائدة المنخفضة التي شجّعت البنوك على إقراض الشركات والمستثمرين على ضخ الأموال المطلوبة، لتطوير آبار وحقول النفط الصخري، إذ بلغ إجمالي القروض لشركات النفط الصخري نحو 250 مليار دولار سنة 2014، وفقاً لتقرير نشره موقع the balance.

تكلفة انتاج النفط الصخري

وفقاً لتقرير نشره Federal Reserve Bank of Dallas في أيّار/ مايو سنة 2019، فإنّ سعر التعادل وهو breakeven price أي سعر النفط المطلوب لحفر بئر جديدة من النفط الصخري في الولايات المتحدة من دون تكبّد الخسائر يتراوح ما بين 48 و54 دولاراً للبرميل الواحد.

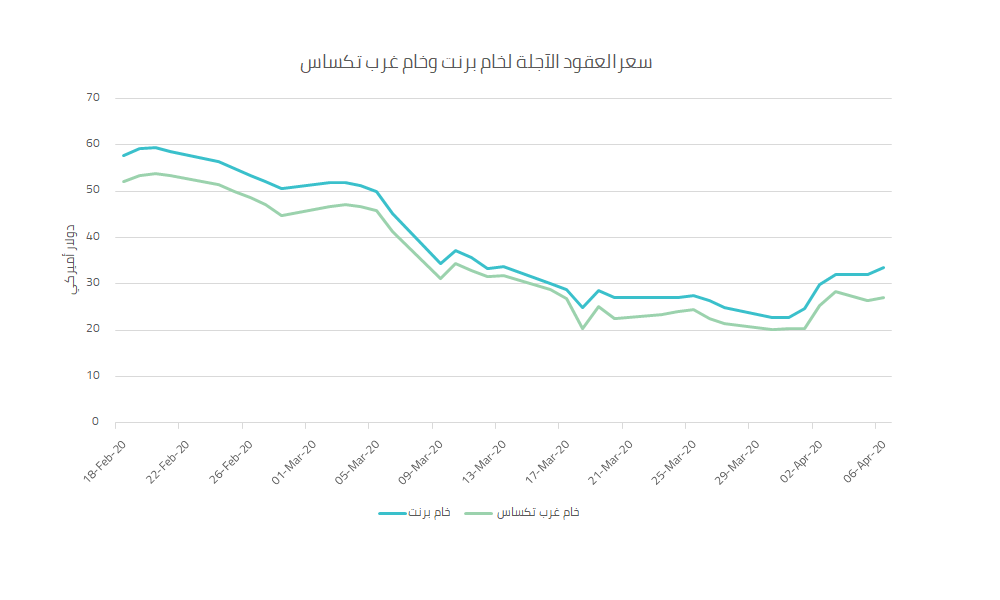

بعد اندلاع حرب الانتاج بين روسيا والمملكة العربيّة السعوديّة، قرّرت الدولتان رفع كمية النفط المنتج يوميّاً ما أدى إلى رفع المعروض تزامناً مع انخفاض الطلب بسبب تفشّي وباء كورونا وقاد ذلك إلى تدنّي سعر النفط الخام وخام غرب تكساس (WTI) إلى نحو 24.88 و20.37 على التوالي قبل أن يعاود الارتفاع لكنّها ما زالت تغلق على أسعار أدنى من سعر التعادل. فالنفط الخام أغلق على 33.05 وخام غرب تكساس على 27.34 أي أنّ شركات النفط الصخري بعيدة عن سعر التعادل.

وفقاً لتحليل رويترز للبيانات الميدانية التي قدمتها شركة الاستشارات Rystad Energy، فإن عدداً قليلاً فقط من مئات شركات النفط الخام الأميركية يمكنها تحقيق الأرباح من آبارها. وبعد أن كانت الشركات قد بنت ميزانيّاتها حول أسعار تتراوح ما بين 55 و65 دولاراً للبرميل، سارعت بعد انخفاض أسعار النفط إلى توقيف بعض عمليّاتها وتقليص عدد الموظفين لتوفير السيولة للنفقات.

وأيضاً وفقاً لشركة Rystad، فإنّ 16 شركة أميركيّة منتجة للنفط الصخري فقط تقلّ فيها متوسط تكاليف البئر الجديدة عن 35 دولاراً للبرميل ومن بينها Chevron، Devon، Energy Corp، وEOG Resources وقد أعلنت هذه الشركات أنّها تخطط لتخفيض الإنفاق أو الاستثمارات التي كانت مقرّرة لسنة 2020.

النفط الصخري: ماذا عن الديون؟

منذ العام 2017، شهد منتجو النفط الأميركيون ارتفاعاً حاداً في نسب الدين إلى حقوق الملكية ومع انخفاض أسعار النفط لن يستطيع العديد من الشركات تسديد الديون المستحقّة وبالفعل فشركة Whiting Petroleum Corporation كانت الأولى بإعلان إفلاسها في الأول من نيسان/ أبريل عقب انخفاض أسعار النفط.

ووفقاً لتقرير نشرته CNBC، تبلغ ديون شركات النفط الصخري الأميركيّة التي ستستحق في حلول العام 2024 نحو 86 مليار دولار، 5.6 مليارات منها تستحق هذه السنة والقسم الأكبر منها يستحق سنة 2022 ويبلغ 25.7 مليار دولار.

| نسبة الدين إلى حقوق الملكيّة التي فاقت 60% لشركات النفط والغاز | |

| الشركة | نسبة الدين إلى حقوق الملكيّة |

| Equitrans Midstream Corp. | 90.2% |

| Tetra Technologies Inc. | 84.6% |

| Apache Corp. | 71.8% |

| Core Laboratories NV | 66.1% |

| Oneok Inc. | 66.0% |

| Archrock Inc. | 63.1% |

| Nabors Industries Ltd. | 62.8% |

| Denbury Resources Inc. | 60.5% |

| المصدر: www.marketwatch.com | |

نتيجة ذلك، تواجه المصارف المكشوفة على قطاع الطاقة مخاطر تخلّف بعض الشركات عن تسديد القروض المستحقّة ما يعرّضها للخطر. ومن أبرز هذه المصارف: J.P. Morgan Chase، Bank of America، Citigroup، و Wells Fargoالتي سجّلت فيها نسبة قروض النفط والغاز إلى حقوق الملكيّة (oil and gas loan exposure to tangible common equity) 7%، 10%، 15%، و10% على التوالي، ويبرز الجدول التالي انكشاف بعض المصارف الأخرى على قطاع الطاقة.

| نسبة قروض النفط والغاز إلى حقوق الملكيّة | |

| المصرف | نسبة القروض إلى حقوق الملكيّة |

| BOK Financial Corp. | 108% |

| Bank7 Corp. | 104% |

| Cadence Bancorporation Class A | 76% |

| CrossFirst Bankshares Inc. | 69% |

| Cullen/Frost Bankers Inc. | 53% |

| Independent Bank Group Inc. | 45% |

| First Horizon National Corp. | 39% |

| Hancock Whitney Corp. | 38% |

| المصدر: www.marketwatch.com | |

ماذا فعلت الولايات المتحدة؟

عقب اندلاع حرب الإنتاج ما بين روسيا والمملكة وانخفاض أسعار النفط، غرّد الرئيس الأميركي، دونالد ترامب، عبر موقع التواصل الاجتماعي "تويتر" قائلاً بما معناه إنّ المستهلك سيستفيد من هذه الأسعار. من ثمّ طلب ترامب من مسؤولي الطاقة الأميركيين شراء كميات كبيرة من النفط لملء احتياطي الطوارئ في البلاد. وفي هذا السياق قال وزير الطاقة الأميركي، دان برويليت، إنّ وزارة الطاقة ستشتري 30 مليون برميل مبدئياً في حلول نهاية شهر يونيو كخطوة أولى لتنفيذ توجيهات الرئيس دونالد ترامب لملء مخزون الطوارئ ومساعدة منتجي الخام المحليين.

لكن، بما أنّه على يقين أنّ ولايتي تكساس وداكوتا الشماليّة المسؤولتان عن انتاج غالبية النفط والغاز في البلاد سوف تتضرّر وإنّ عدداً كبيراً من شركات إنتاج النفط الصخري الأميركيّة قد تفلس وتتوقّف عن الإنتاج، غرّد ترامب بالإشارة إلى أنّه تحدّث مع ولي العهد السعودي الأمير محمد بن سلمان وأنّه يتوقّع ويأمل أن تعلن المملكة وروسيا خفض الإنتاج بمعدّل يتراوح ما بين 10 إلى 15 مليون برميل يوميّاً. ولكن، في ظل تأجيل اجتماع أوبك+ الذي كان مقرراً يوم الاثنين الماضي وعندما لم يتحقّق اتفاق الانتاج، أعلن ترامب أنّه قد يلجأ إلى فرض الضرائب على النفط المستورد إذا اضطر إلى ذلك بهدف المحافظة على الوظائف في قطاع الطاقة.

في الواقع، ليست هي المرّة الأولى التي يشهد فيها النفط الصخري مثل هذه الضغوطات والخضّات، فقد سبق له أن تخطّى أزمة 2014-2016، وذلك من خلال إدخال تكنولوجيا جديدة إلى آلية الإنتاج ارتكزت على الحفر الأفقي والهيدروليكي ما أدى إلى تخفيض تكلفة الإنتاج، كما استفاد القطاع من زيادة التسهيلات الائتمانية التي توفرها البنوك لشركات النفط المستقلة التي قادت إلى نمو هذه الصناعة. وإذا كان لا يمكن التنبؤ بالآثار النهائية التي قد تتركها الأزمة الحالية (كورونا) على النفط الصخري إلا أن التجارب السابقة تشير إلى أنه على الرغم من التعثرات التي قد تقع فيها شركات انتاج هذا النوع من النفط، إلا أنها لا تزال ضمن دائرة الأمان لاعتبارات تتجاوز الجانب الاقتصادي لهذه الصناعة، إذ لا يخفى أن الولايات المتحدة لن تسمح بانهيار القطاعات لاعتبارات عدة، ليس أقلها أن القطاع تحميه دولة مؤسسات، فهو شأنه شأن الصناعات الكبرى التي تعدّ من الرموز الأميركية، وبالتالي فإن الحديث عن انهيار أو إفلاس مرتقب أو قريب لكل الشركات المنتجة للنفط الصخري قد يبدو سابقاً لأوانه، وهنا يمكن العودة إلى التدخل الأميركي المباشر في حرب الإنتاج بين المملكة العربية السعودية من جهة وروسيا من جهة أخرى، والذي لا يمكن تصنيفه سوى في خانة الأولوية الأميركية في الحفاظ على القطاع وصونه.

وبغض النظر عن البعد السياسي فإن هناك بعداً آخر يتعلق بمجموعة من العوامل التي قد تساعد على عدم بلوغ شركات "الصخري" القاع، ومنها أنه لا يزال أمامها الكثير من الإيجابيات التي يمكن استغلالها مثل أسعار الفائدة المخفضة (وصلت إلى الصفر) للحصول على السيولة اللازمة بالإضافة إلى الاستفادة من حزم الدعم الحكومية، والأهم هو إدخال تقنيات تكنولوجية جديدة إلى الإنتاج كما حصل في الأزمات السابقة، وهذه كلها عوامل قد تؤدي في المحصلة إلى نتيجة واحدة وهو خفض تكلفة الإنتاج التي قد تؤدي بدورها إلى تحقيق نوع من التوازن بين كلفة الإنتاج وقيمة التصريف.

كذلك، فإن من الخطوات التي قد تلجأ إليها شركات النفط الصخري فإن أبرز ما يمكن استنباطه من الحراك الأميركي في سبيل المحافظة على "القطاع الرمز" هو أن الولايات المتحدة الأميركية كرّست من خلال تدخلها المباشر بين الأطراف اللاعبين على خط الإنتاج النفطي، واحداً من المبادئ الجديدة، يتمثّل في أنه بات ممكناً اليوم الحديث عن "أوبك + +" بعد انضمام الولايات المتحدة كلاعب لا رسمي إلى هذه المجموعة، وهذا ما يطرح تساؤلات أبرزها: كيف سيكون الدور الأميركي على الساحة النفطية العالمية في مرحلة ما بعد كورونا؟

الأكثر قراءة

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية