الدور المتغيّر للصناديق السيادية في الخليج: قيادة التحوّل إلى اقتصاد ما بعد النفط

الدور المتغيّر للصناديق السيادية في الخليج: قيادة التحوّل إلى اقتصاد ما بعد النفط

-

رشيد حسن

رشيد حسن

تستعدّ الصناديق السيادية في منطقة الخليج لفورة استثنائية في التدفقات المالية لن تقتصر على هذا العام، بل قد تمتد إلى سنوات عدة مقبلة وذلك نتيجة لاستمرار الاختلالات في أسواق النفط نتيجة ارتفاع الطلب والتراجع في المعروض النفطي بسبب الحرب الروسية الأوكرانية والعقوبات الدولية على روسيا واستمرار الاختناقات في سلاسل الامدادات العالمية.

بالطبع، فإن النتيجة المباشرة لهذه الفورة النفطية ستكون تزايداً غير مسبوق في التدفقات لهذه الصناديق التي يقوم عملها على إدارة هذه الفوائض عبر توزيعها بين مروحة من الاستخدامات والتوظيفات، تتراوح بين المساهمة المباشرة في التنمية الاقتصادية المحلية، وبين الاستثمارات في الأسهم والسندات وصناديق الاستثمار أو في الملكيات الخاصة وربما في السلع مثل الذهب واصول "الكريبتو".

وتدير الصناديق السيادية في الخليج نحو 3 تريليونات دولار من الأصول الاستثمارية، وهي عمدت خلال الجائحة إلى تطبيق استراتيجيات جريئة في تملّك الأصول المهددة "Distressed assets" في القطاعات التي كانت الأكثر تأثراً بجائحة كورونا مثل السياحة والنقل والترفيه والعقارات والتسوق وغيرها، فخصّص مثلاً "صندوق الاستثمارات العامة" السعودي نحو 40 مليار دولار بهدف تعزيز قدرته على اغتنام الفرص العديدة التي فتحتها الأزمة. وكان ولي العهد السعودي الأمير محمد بن سلمان أعلن بعدها عزم الصندوق على ضخّ ضعف ذلك المبلغ في الاقتصاد المحلي ما بين العامين 2021 و2023.

وأدّت الجائحة إلى تراجع كبير في الفوائد وبالتالي العائد على الاستثمارات السائلة بينما أصبح الاستثمار في الأسهم أكثر مخاطرة بسبب ارتفاع تقييمها في السوق المالية وزيادة احتمال حصول تصحيحات مؤلمة في أسعارها بدأت ملامحها تظهر مع إعلان الفدرالي الأميركي عن نيّته تعديل سياسته النقدية باتجاه رفع اسعار الفائدة المرجعية والبدء بسحب السيولة من السوق عبر تخفيض الأصول التي تراكمت في ميزانيته منذ 2008 نتيجة سياسة التيسير الكمي، وهذه العوامل خففت في فترة لاحقة من اندفاع بعض الصناديق السيادية نحو الاستثمارات الخارجية وجعلتها تركز بصورة أكبر على الاستثمار في قطاعات النمو الجديدة في الاقتصاد المحلي، وهو ما سلّط الضوء على الدور الكبير الذي يمكن أن تلعبه مع مواردها الضخمة كقاطرة لعملية التحول نحو اقتصاد أكثر تنوعاً وكمستثمر كبير قادر على اجتذاب الشركات العالمية للانضمام إليه في تمويل المشاريع المستقبلية في الاقتصاد المحلي.

لكن على الرغم من إعطاء دول الخليج اهتماماً كبيراً لتنمية موارد صناديقها السيادية ودورها في تنويع الاقتصاد، إلا أننا لا نزال نجد فروقات في استراتيجيات عمل هذه الصناديق واستثماراتها وإداراتها، وهي فروقات ناجمة عن التنوع القائم في وضع كل من دول مجلس التعاون الست، والتي يحتّم على كل من هذه الدول تطبيق استراتيجيات تأخذ في الاعتبار حجم التدفقات والاقتصاد والقاعدة السكانية والخطط والطموحات الاقتصادية المستقبلية.

وتجد بعض دول الخليج نفسها في أحيان عدة، في حال من الوفرة والفوائض المالية التي تزيد عن حاجات الإنفاق الحكومي ولا سيما عند ارتفاع اسعار النفط والغاز ويتم لذلك تحويلها إلى الاحتياطات المالية التي تديرها الصناديق السيادية التي ركزت على تنمية هذه الاصول مع تطبيق استراتيجيات استثمار محافظة تجعله من الممكن جني مداخيل مستدامة من الاستثمارات الخارجية تصبح رافداً اساسياً للدخل الوطني يوازي واحياناً يتفوق على مداخيل النفط والغاز المعرّضة لتقلبات حادة نتيجة توازنات العرض والطلب والاحداث الجيوسياسية.

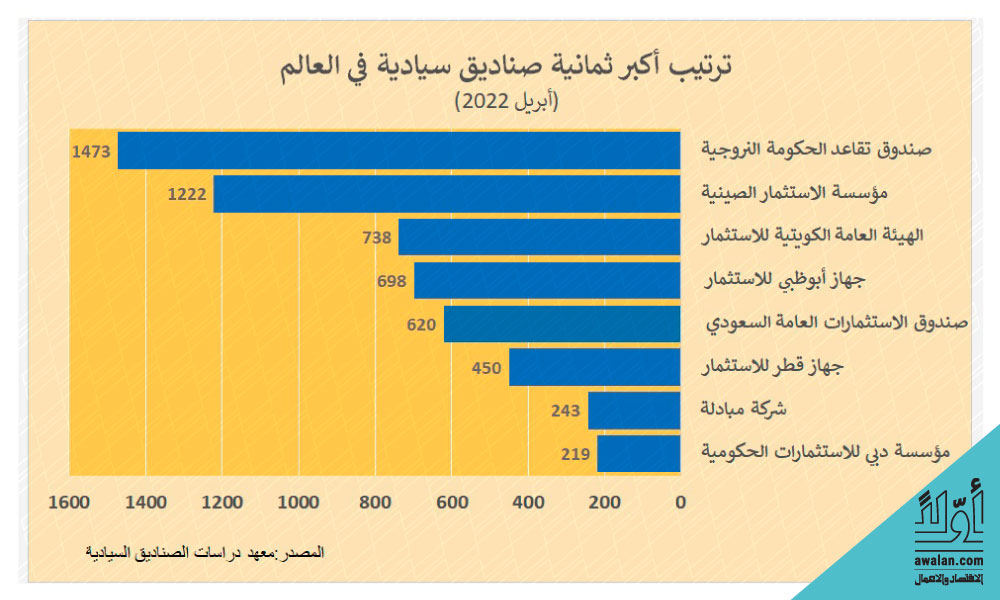

ويعتبر تعظيم المداخيل من الاستثمارات والاحتياطات الخارجية صيغة يتم من خلالها تحويل المداخيل النفطية الفائضة إلى أصول منتجة لعائد لكن مع فرق أنها ليست ناضبة بل قابلة للنمو جيلاً بعد جيل. وهذه الاستراتيجية التي طورتها دولة النروج منذ مطلع السبعينات طبقتها دول الخليج خصوصاً الكويت عبر "الهيئة العامة للاستثمار" والامارات عبر "جهاز أبوظبي للاستثمار" وشركة "مبادلة للاستثمار" وقطر عبر "جهاز قطر للاستثمار" وبالطبع المملكة العربية السعودية من خلال "صندوق الاستثمارات العامة" عبر التركيز على استثمارات المحفظة في الشركات المساهمة والخاصة والسندات والاستثمارات البديلة في العالم.

الطموح السعودي

بينما تعاملت أكثر دول الخليج العالية الدخل مع صندوقها السيادي كوعاء لادخار الفوائض الناجمة عن مبيعات النفط والغاز واستثمار احتياطاتها، فإن المملكة العربية السعودية حرصت بشكل حاسم في السنوات الاخيرة على إعطاء صندوقها السيادي دوراً يجمع بين إدارة الاحتياطات وتعظيم العائد عليها وبين دور القوة الدافعة لبناء اقتصاد ما بعد النفط. وقد نجح "صندوق الاستثمارات العامة" فعلاً في ضخّ استثمارات كبيرة في الاقتصاد المحلي من خلال توفير التمويلات الأولية لعدد من المشاريع الكبرى وإطلاق عدد من القطاعات الجديدة الواعدة وتطوير برامج الشراكة مع القطاع الخاص، والمساهمة الفاعلة في تطوير القطاع السكني عبر إعادة تمويل الرهونات العقارية. وتتم هذه العملية عبر مساهمات وتمويلات مباشرة في المشاريع المحورية الجديدة مثل "نيوم" و"البحر الاحمر" و"القدية" وعبر برامج طموحة للإنفاق الاستثماري من خلال الشركات الرئيسية التي يملك فيها "صندوق الاستثمارات العامة" حصصاً وازنة مثل "ارامكو" و"معادن" و"الاتصالات السعودية" وغيرها. وبصورة عامة، فإن المملكة العربية السعودية تريد صندوقاً سيادياً ليس فقط بحجم اقتصادها وأهميتها الاستراتيجية بل أيضاً بحجم طموحاتها الكبيرة للتحول إلى أحد الاقتصادات المؤثرة عالمياً وأكثرها حداثة ومواكبة للثورة التكنولوجية ولمفهوم جودة الحياة.

فرادة التجربة الكويتية

بدورها، حققت الكويت سبقاً لافتاً للانتباه في العام 1976 عندما تولت إنشاء أول صندوق للأجيال المقبلة عبر تحويل نصف احتياط الدولة لحساب الصندوق على أن يحول إليه سنوياً 10 في المئة من مجموع مداخيل الدولة بما في ذلك الدخل الناجم عن استثمار أصول صندوق الأجيال المقبلة. وكانت وزارة المالية الكويتية تتولى إدارة أصول الصندوق إلى أن تأسست "الهيئة العامة للاستثمار" في العام 1982 والتي باتت منذ ذلك الحين تتولى إدارة أصول صندوق الأجيال المقبلة والاحتياط العام للدولة، وهي تتولى بصورة مباشرة إدارة أكثر من 30 في المئة من أصولها الاستثمارية من خلال مكتب الاستثمار الكويتي في لندن، بينما يتم استثمار نسبة الـ70 في المئة الأخرى بصورة غير مباشرة عبر مديري الاستثمار الخارجيين. وتعتبر الكويت الدولة السبّاقة في العالم بتأسيس صندوق سيادي تعود بداياته الى العام 1953 مع تأسيس "مجلس الكويت الاستثماري" في لندن والذي تحوّل لاحقاً الى مكتب الاستثمار الكويتي الذي يعمل تحت مظلة "الهيئة العامة للاستثمار".

وتتولى الهيئة التي تعتبر ثالث أكبر صندوق سيادي في العالم مع نحو 700 مليار دولار توزيع أموالها على مجموعة من الأصول الاستثمارية المتنوعة. وعلى الرغم من ان الصندوق السيادي الكويتي يمتلك حصصاً متفاوتة في عدد من الشركات المساهمة الكويتية، فهو لا يضطلع مباشرة بدور في مهمة تمويل التنمية المحلية بل يحصر عمله في إدارة محفظة استثمار تغطي العديد من الأصول المالية المتنوعة في أكثر من 125 اقتصاداً متقدماً أو نامياً حول العالم، والهدف الأساسي للهيئة هو تعظيم العائد على استثماراته وتغذية صندوقي الاجيال القادمة والاحتياطي العام. ويمكن مقارنة استراتيجية الكويت الاستثمارية بمثيلتها في النروج التي تقدر قيمة اصول صندوقها السيادي بنحو 2.3 تريليون دولار يمتلك نحو 1.4 في المئة من أسهم الشركات المتداولة كافة في العالم.

الإمارات قوة استثمارية متعاظمة

بالمقارنة مع دول الخليج الأخرى، تبنّت دولة الإمارات العربية المتحدة وخصوصاً إمارة أبوظبي استراتيجيات وديناميكيات مختلفة في استثمار الفوائض المالية وانعكس تنوع الاستراتيجيات بتعدد نسبي في الأجهزة الموكلة بإدارة الاستثمارات مع تكامل في عملها. فبينما يعتبر "جهاز أبوظبي للاستثمار" الصندوق السيادي الأساسي لإمارة أبوظبي والموكل باستثمار تدفقاتها النقدية مع محفظة قدرت في نهاية العام 2021 قرابة 700 مليار دولار، فإن أبوظبي قرّرت في العام 2000 إطلاق شركة "مبادلة للاستثمار" وتكليفها بتطوير محفظة استثمارات متنوعة قطاعياً وجغرافياً. وتمكنت "مبادلة" على مدى عشرين عاماً تقريباً من تطوير جهاز على درجة عالية من الخبرة وبناء شبكة شراكات ومحفظة أصول ضخمة تضم استثمارات متنوعة في نحو 50 بلداً في العالم. وبالنظر الى نجاح "مبادلة" وتثبيتها أقدامها كلاعب فاعل في أسواق الاستثمار العالمية، فقد تقرر في العام 2017 ضم شركة "الاستثمارات البترولية الدولية" إليها كما تم في العام 2018 دمج "مجلس أبوظبي للاستثمار" بشركة "مبادلة" وأدت الخطوتان إلى رفع قيمة محفظة الشركة الاستثمارية إلى 243 مليار دولار لتصبح بذلك الثانية في أبوظبي (بعد "جهاز أبوظبي للاستثمار") والثالثة في الامارات بعد "مؤسسة دبي للاستثمارات الحكومية". وتتميز "مبادلة" في أنها تعمل لان تكون رافعة رئيسية لاقتصاد أبوظبي وأن يكون لها دور أساسي في تنويع هذا الاقتصاد والتحول الى اقتصاد ما بعد النفط عبر استخدام طاقاتها المالية وشبكتها الدولية لاستقطاب الاستثمارات الدولية إلى أبوظبي وربط هذه الاستثمارات بخطة الامارة الاقتصادية. وتشمل استثمارات مبادلة مروحة واسعة من القطاعات مع تركيز متصاعد على صناعات التكنولوجيا الحديثة والطاقات النظيفة والشركات الصاعدة والصناعات الفضائية والدفاعية.

ويوجد في الإمارات عدد من الصناديق السيادية الاخرى أبرزها شركة أبوظبي "القابضة ADQ" (110 مليارات دولار) التي تأسست قبل ثلاث سنوات وافتتحت أعمالها بالتركيز على قطاع الطاقة والخدمات وقطاع الصناعة الدوائية كما تم في العام 2017 إنشاء "جهاز الإمارات للاستثمار" (86 مليار دولار) للعمل مثل "جهاز أبوظبي للاستثمار" لكن في النطاق الاتحادي لذلك هو مرتبط بالحكومة الاتحادية ويعمل تحت إشرافها، ويمكن أن يدخل في تصنيف الصناديق السيادية في الإمارات شركة "دبي القابضة" (35 مليار دولار) وشركة "دبي وورلد" (15 مليار دولار) و"المنطقة الاقتصادية لرأس الخيمة" (2 مليار دولار) وهناك صندوق لإدارة أصول إمارة الشارقة البالغة نحو ملياري دولار أيضاً.

التجربة القطرية

تميّزت التجربة القطرية بالجمع تحت سقف "جهاز قطر للاستثمار" بين عمليات تملك الشركات الخاصة (private equity) وبين بناء محافظ من أسهم الشركات العالمية،. وتميزت استراتيجية قطر في هذا المجال باستهداف شركات ومؤسسات ذات شهرة مثل مخازن "هارودز" وشركة "كاناري وورف" العقارية وبعض الأندية الرياضية الشهيرة والفنادق التاريخية في بريطانيا وفرنسا وعدد من الدول الأوروبية، إلا أنها أرفقت استراتيجية تملك الشركات المعروفة والحصص الكبيرة في بعضها الآخر مع سياستها الموازية للاستثمار في أسهم مروحة متنوعة من الشركات المساهمة الواعدة في عدد من القطاعات المستقبلية. وتستهدف قطر من هذا الجمع تعظيم المعدل الوسطي للعائد على احتياطاتها الخارجية، علماً أن الأصول الاستثمارية لـ"جهاز قطر للاستثمار" تقدر حالياً بنحو 450 مليار دولار.

وتأسس الجهاز في العام 2005 نتيجة لعاملين أساسيين: الأول هو التنامي الكبير في مداخيل الدولة من النفط والغاز أما الثاني فهي إدراك الدولة لأهمية تطوير مصادر دخل وطني مستدامة يمكنها أن تحل محل النفط والغاز عند تراجع أهميتهما.

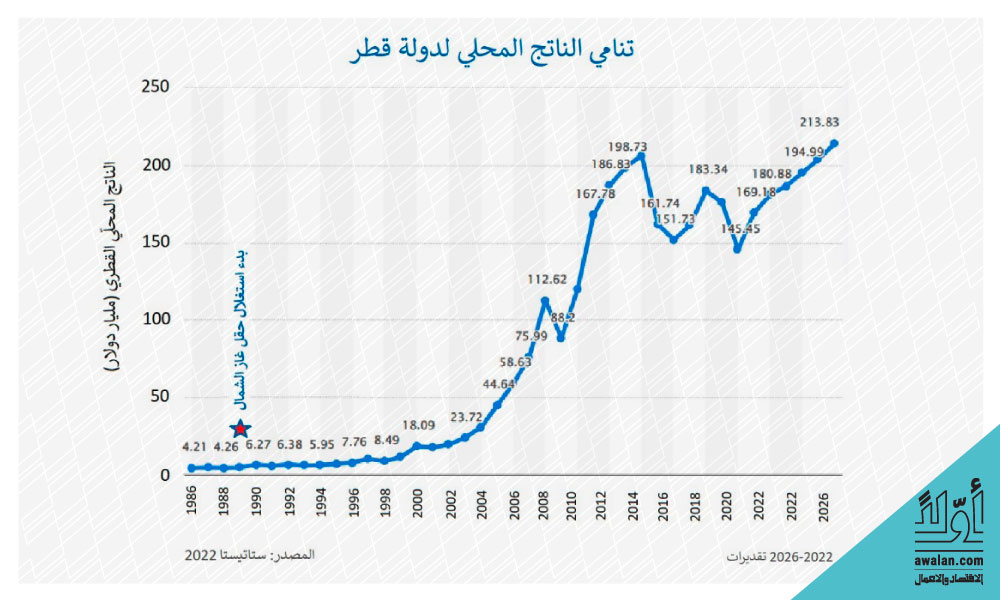

يذكر انه ونتيجة اكتشاف حقل غاز الشمال الهائل في المياه الإقليمية لقطر وتطوير عمليات استخراج وتسييل وتصدير الغاز منه فقد ارتفع الناتج المحلي لدولة قطر من 29.6 مليار دولار في العام 1995 إلى 137.8 مليار دولار في العام 2005 أي أنه تضاعف خمس مرات في أقل من عشر سنوات، ونجم عن وتيرة النمو السريعة تلك تجمّع فوائض تم تحويل جزء كبير منها الى "جهاز قطر للاستثمار". ويمثل النفط والغاز 70 في المئة من مداخيل الحكومة القطرية و60 في المئة من الناتج المحلي و85 في المئة من دخل الصادرات.

عُمان تأخذ طريقها الخاص

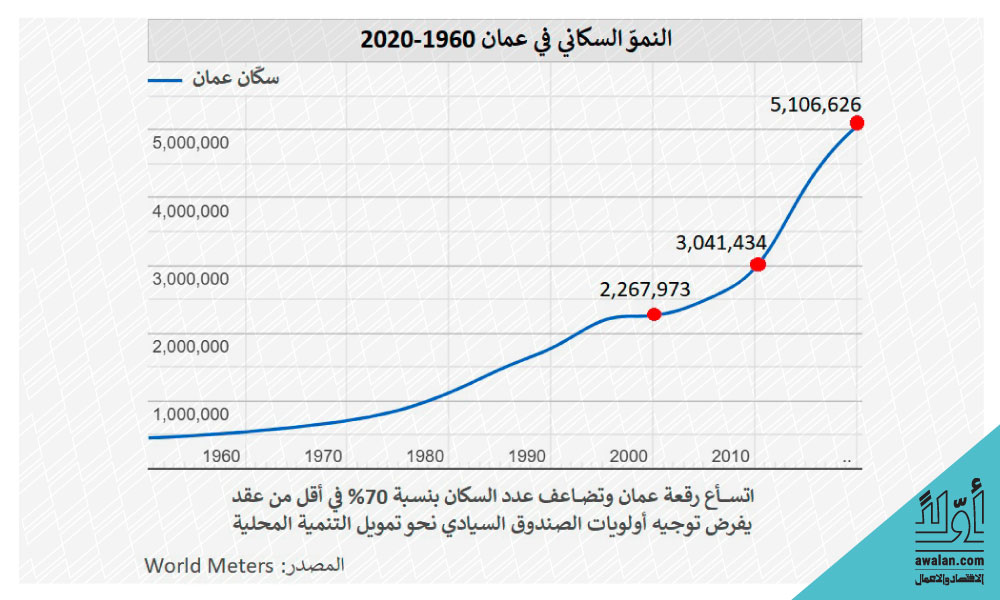

أنشأت سلطنة عمان بتاريخ 4 حزيران/يونيو من العام 2021 الماضي وبمرسوم من السلطان طارق بن هيثم صندوقها السيادي باسم "الهيئة العمانية للاستثمار" مع محفظة بقيمة 18 مليار دولار وتم تكليف الهيئة بإدارة الأصول كافة التابعة لصندوقين قائمين هما صندوق الاحتياط العام للدولة و"صندوق عمان للاستثمار". لكن بالنظر الى حاجات الإنفاق التنموي الكبيرة للدولة وعجز الميزانية الحكومية الذي بلغ حسب صندوق النقد الدولي نحو 16.9 في المئة من الناتج المحلي في العام 2021 وبالنظر الى النمو السكاني السريع، فإن الهيئة ستجد نفسها أمام حاجة متزايدة لاستخدام مواردها لتحريك الاقتصاد العماني عبر الاستثمار المباشر في المشاريع التنموية واستقطاب الاستثمارات الأجنبية. ومن هذه الجهة، فإن الوضع الاقتصادي للسلطنة يرسم بوضوح طبيعة الدور المأمول من الصندوق السيادي الناشئ في إطار رؤية عمان الرامية إلى تنويع مصادر الاقتصاد بعيداً عن قطاع النفط.

ممتلكات البحرين

تعتبر شركة "ممتلكات" الحكومية البحرينية بمثابة الصندوق السيادي للدولة، وهي سعت بعد تأسيسها في العام 2006 لبناء محفظة استثمارات في الاقتصاد البحريني والاقتصادين الإقليمي والدولي وكانت في العام 2018 تمتلك حصصاً في نحو 60 شركة تعمل في 14 بلداً بقيمة إجمالية بلغت نحو 16.8 مليار دولار. وبدأت قيادة الشركة بعد تأسيسها بتخصيص 3 في المئة من احتياطها فقط للاستثمارات الخارجية، إلا أنها رفعت هذه النسبة إلى 30 في المئة في العام 2019 على أن تشمل الاستثمارات الخارجية أسواق كل من الاتحاد الأوروبي والولايات المتحدة الأميركية وبعض أسواق الشرق الأوسط وشمال أفريقيا.

ويمكن رصد تحولات مهمة في دور الصناديق السيادية لبلدان الخليج باتجاه دعم الاستراتيجيات الجديدة لهذه الدول والتي تتمحور حول إعادة هيكلة الاقتصاد بهدف تعزيز التنافسية وزيادة مساهمة القطاعات غير النفطية في الناتج المحلي وبناء مصادر جديدة للدخل. وإضافة الى دورها التقليدي في ادارة الفوائض المالية وتنميتها، يتوقع تعاظم دور هذه الصناديق في تنمية الاقتصاد المحلي وزيادة قدراته التنافسية في القطاعات غير النفطية والمساهمة في دعم السياسة الخارجية لهذه الدول.

شركات

مؤسسات

الأكثر قراءة

-

مجموعة أسياد: عقد من بناء منصة عُمان اللوجستية في عالم يبحث عن طرق أكثر أمناً

-

"زين" و"إس تي سي" ترسمان خريطة الاستثمارات الرقمية في سوريا

-

دوكاب تعيّن ماتيو بافاريسكو رئيساً تنفيذياً للمجموعة

-

سكة الحجاز... مشروع يعيد المشرق إلى خريطة التجارة بين الخليج وأوروبا

-

المراعي في الربع الثاني: مبيعات أعلى وهوامش أقل مع ارتفاع الكلفة