هل تتمكن العقوبات على موسكو من كسر الحلف الروسي الصيني المناهض للدولار؟

هل تتمكن العقوبات على موسكو من كسر الحلف الروسي الصيني المناهض للدولار؟

-

رشيد حسن

رشيد حسن

هل الهدف من الرد الأميركي والأوروبي الشديد على غزو أوكرانيا هو معاقبة روسيا على عملها العدواني أم أن الأهداف تتعدى ذلك إلى معاقبة الرئيس الروسي فلاديمير بوتين الداعية الأول بين قادة العالم للخروج من "الدولار"، كعملة رئيسية للاحتياطي المالي العالمي ولتسوية المدفوعات وتسعير السلع.

وهل الهدف من سيل العقوبات على الاقتصاد الروسي هو استنزاف نظام الرئيس بوتين أم أن الهدف الأبعد هو كسر الحلف الصيني الروسي المناهض لهيمنة الدولار من خلال كسر الحلقة الضعيفة فيه وهي الحلقة الروسية.

استراتيجية استباقية؟

لقد أتاحت الحرب الروسية العنيفة على أوكرانيا للولايات المتحدة والدول الأوروبية الفرصة لشن "حرب استباقية" متعددة الوسائل على الدولة الروسية وإجهاض أكثر المكاسب التي كان الاقتصاد الروسي يحققها بسبب اندماجه النسبي بالاقتصاد العالمي، ما سيضعف كثيراً من وزن هذا الاقتصاد والمساهمة التي يمكن أن يقدمها للجهد الروسي الصيني المشترك لتطوير بدائل للدولار.

لكن التحجيم الاقتصادي لروسيا تطلّب لجوء الولايات المتحدة والدول الأوروبية وحلفائهما إلى ما أسماه وزير المالية الفرنسية "السلاح النووي" المالي والذي قضى بعزل روسيا عن نظام "سويفت" وضرب حصار شامل على الاقتصاد الروسي بكل قطاعاته بما في ذلك الغاز والنفط، بذلك وجد العالم نفسه أمام منظر أميركي متكرر لاستخدام النظام المالي والدولار كسلاح لا يقل فتكاً، في آثاره الاقتصادية، عن آثار أحدث الأسلحة التدميرية الحديثة، بل بدا بوضوح أن الاستخدام المنسّق لأدوات النظام المالي العالمي بات خياراً أفضل في حسم الصراعات السياسية لأنه يوفر مخاطر المواجهات العسكرية والمنزلق النووي بين القوى الكبرى، في الوقت الذي يقدم أساليب جديدة ومبتكرة للتدمير الاقتصادي وربما تغيير الأنظمة من دون إطلاق رصاصة. وأحد أهداف الهجمة الشاملة على روسيا هو لا شك شل النظام الروسي وتوفير شروط قد تؤدي إلى انهياره وسقوط الرئيس فلاديمير بوتين.

لكن فيما كانت الولايات المتحدة والدول الحليفة لها منهمكة في تسليط موجات العقوبات بصورة يومية تقريباً على روسيا، فإن العالم كان يرقب بمزيج من الدهشة والقلق هذا "الاستخدام الاستراتيجي" والعقابي غير المسبوق لعملة تقوم عليها أنظمة الاحتياط الخارجي في العالم وتسدد بها معظم التبادلات التجارية وخصوصاً النفط والغاز والسلع الأساسية وتودع بها الودائع المصرفية وتصدر بها بطاقات الائتمان عبر الحدود. والسؤال البديهي المطروح هو بالطبع ألا يفترض بهذه المنظومة التي يعتمدها العالم أن تكون محايدة وبعيدة عن استخدامها كسلاح اقتصادي؟ ألا تؤسس هذه الممارسات وتوسيع استخدامها باطراد لنشوء نظام مالي يستند بشكل اساسي إلى الاستنساب السياسي للحكومات وللموقع الاحتكاري الذي يحتله الدولار في منظومة التعاملات والتبادلات الدولية؟

وبحسب بن ستيل كبير الخبراء في مجلس العلاقات الخارجية الأميركي، فإن الاستخدام المتكرر للعقوبات يمكن تشبيهه بالاستخدام المفرط للمضادات الحيوية الذي يؤدي في النهاية إلى مناعة لدى الفيروس تجعله لا يتأثر بالعلاج. كذلك فإن الاستخدام المتكرر للدولار كسلاح سياسي لا يجب أن يكون خياراً لأنه سيدفع الدول الكبيرة والناشئة المنافسة للولايات المتحدة للبحث الدائم عن سبل مبتكرة لتجاوزه، كما إنه سيدفع مزيداً من الدول للتسريع في تطوير العملات الرقمية والمشفرة وأنظمة الدفع والتواصل الموازية والمنافسة للنظام القائم على الدولار مما سينتج عنه في نهاية المطاف كسر الاحتكار الأميركي وبالتالي حرمان واشنطن من القدرة على استخدام الدولار كسلاح سياسي.

معهد الدراسات الاستراتيجية والدولية في واشنطن سارع أيضاً للتحذير من أن حرب العقوبات المستمرة على الصين وروسيا أدت إلى تقويض نظام العولمة الذي أنفقت الدول الغربية جهوداً كبيرة من أجل ضمان قيامه. فنحن وفق المعهد نشهد انهيار مجموعة العشرين التي كان قيامها رمزاً لتطور وتوسع نطاق التعاون الاقتصادي الدولي وانبعاث التكتل الضيق لمجموع الدول السبع التي تضم حصراً عدداً من الدول الغربية.

لكن انفراط عقد مجموعة العشرين ربما يعطي الفرصة لدولة كبرى مثل الصين لإقامة محور مضاد يضم إليه عدداً من القوى الاقتصادية الصاعدة في آسيا وأفريقيا وأميركا الجنوبية والتي لا تربطها افضل العلاقات بالولايات المتحدة الأميركية. وبالطبع بمجرد قيام الأسس لنظام مدفوعات متعدد العملات يتخذ من اليوان مثلاً أو من اليورو أو من عملات الكريبتو عملة للاحتياطات أو تسديد المبادلات التجارية فإن العد العكسي لتراجع النقد الأميركي يكون قد بدأ فعلاً.

مركزية الدولار

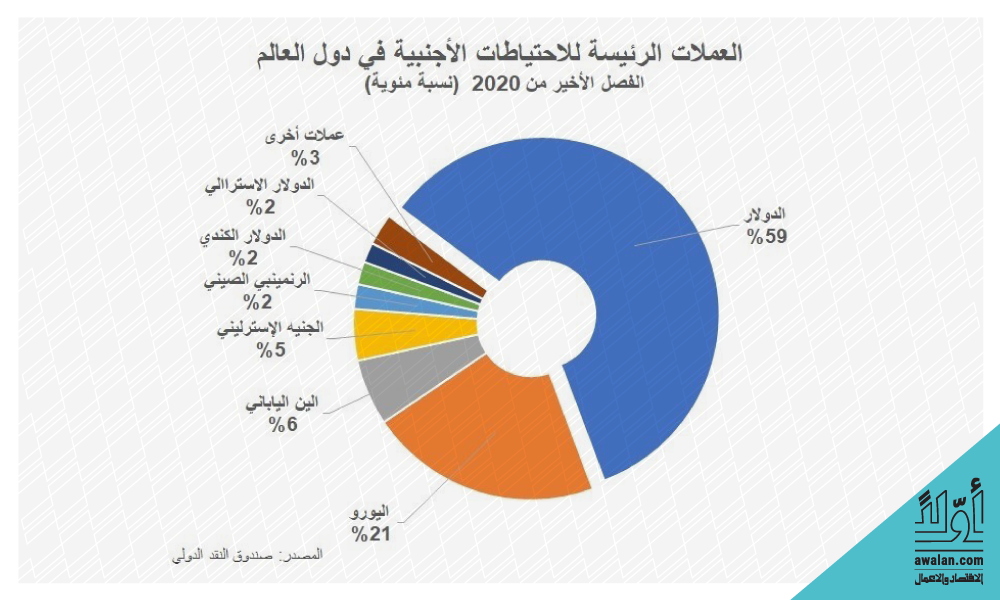

رغم الانتقادات الموجهة لواشنطن، فإن الموقف الأميركي ما زال يقوم على ثقة راسخة بموقع الدولار وهيمنته على النظام المالي الدولي، إذ إن 60 في المئة من الودائع والأصول المصرفية في العالم حسب مجلس الاتحاد الفدرالي الأميركي هي بالدولار، كما إن 60 في المئة من الديون الأجنبية مقوم بالدولار. وحسب بنك التسويات الدولية، فإن الدولار كان العملة التي تمت بها 88 في المئة من معاملات شراء وبيع النقد الأجنبي في أبريل 2019، كذلك فإن 96 في المئة من العمليات التجارية في أميركا في الفترة ما بين 1999 و2019 تمت بالدولار في مقابل 74 في المئة لمنطقة آسيا الباسيفيكي و79 في المئة لبقية دول العالم، وكان الاستثناء الوحيد هو أوروبا حيث يهيمن اليورو على التعاملات التجارية، كما ان الولايات المتحدة هي المقرض الاخير للنظام المالي العالمي المرتكز بشكل على الدولار وتوفر اسواقها المالية المنفذ الاساسي لفوائض الدولار التي تراكمها الدول من التجارة والاستثمار.

حكم الدولار

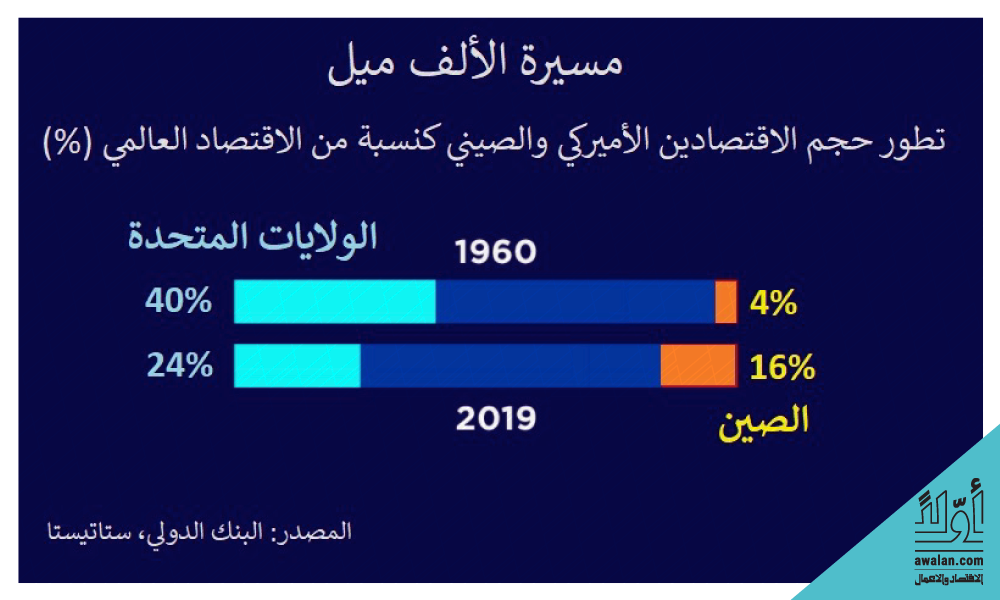

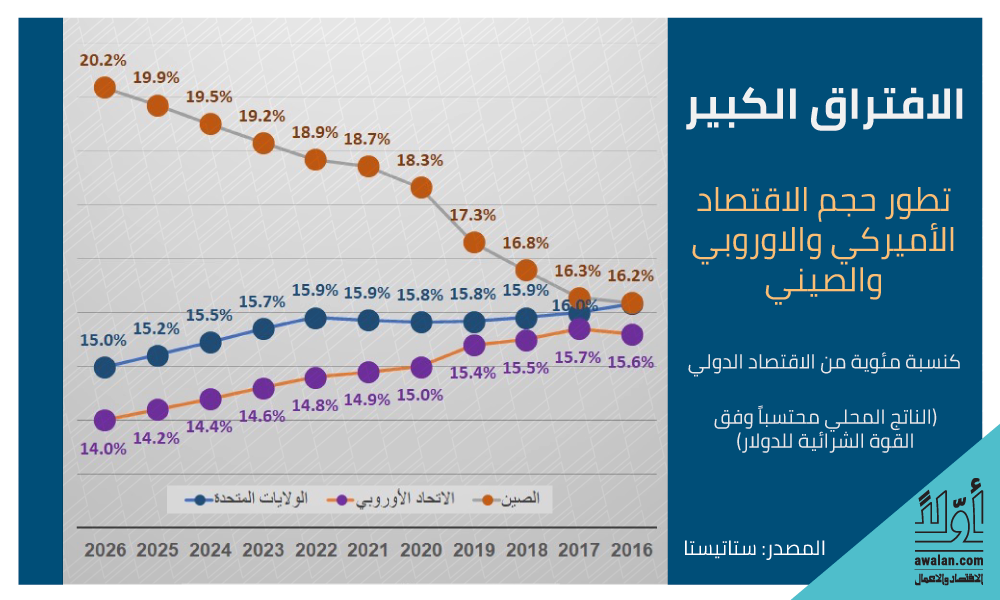

إن ما يصح تسميته بــ "حكم الدولار" الأميركي توطّد في العالم لأسباب تاريخية أهمها تبؤّ الولايات المتحدة لزعامة العالم الغربي بعد انتهاء الحرب العالمية الثانية وخروجها كأقوى اقتصاد لم تنهكه الحرب بينما خلفت الحرب دماراً هائلاً في أوروبا وفي أقسام من الاتحاد السوفياتي واليابان، وفي ما بعد في دول شرق آسيا من كوريا إلى فييتنام ولاوس وكمبوديا. فالولايات المتحدة التي تولت عبر مشروع مارشال إعادة إعمار أوروبا الغربية بقيت لفترة طويلة من دون منافس حقيقي لأن المنظومة الشيوعية برغم ثقلها السياسي والعسكري لم تكن منافساً جدياً لموقع الولايات المتحدة المهيمن في الاقتصاد العالمي. أما الآن، فإن الأمر أصبح مختلفاً تماماً فالولايات المتحدة تجد نفسها لأول مرة في مواجهة اقتصاد ضخم يستند إلى مساحة جغرافية هائلة وعدد سكان يزيد على 1.4 مليار إنسان واقتصاد أصبح ليس فقط أكبر اقتصاد في العالم بل أيضاً أحد أكثر الاقتصادات تنافسية في العديد من القطاعات والمجالات ولاسيما التكنولوجيات المتقدمة بما في ذلك التكنولوجيات العسكرية. لكن الخلل في أسس الهيمنة الموروثة للدولار لا يواجه فقط تحدي الصعود الصيني بل هو يواجه قبل ذلك التحدي الذي يمثله اليورو المدعوم من اتحاد أوروبي يضم 27 دولة أوروبية، كما إنه يواجه الصعود اللافت لدولة كبيرة مثل الهند ولدول وازنة أخرى مثل روسيا وكوريا الجنوبية والبرازيل وجنوب أفريقيا وتركيا وإندونيسيا ودول الخليج. وهذه التطورات انخفضت بحصة الولايات المتحدة من الاقتصاد العالمي من 40 في المئة في العام 1960 إلى 24 في المئة في العام 2019 بينما ارتفعت حصة الصين في الوقت نفسه من 4 في المئة إلى 16 في المئة (بالقيمة الاسمية للدولار) وهذا مع العلم أن احتساب الناتج المحلي باستخدام القوة الشرائية للدولار (كما يفعل البنك الدولي) يقلب النتيجة فوراً ويجعل الصين هي الاقتصاد الأكبر في العالم كما يظهر بوضوح من الرسم البياني المبني على تقديرات ستاتيستا.

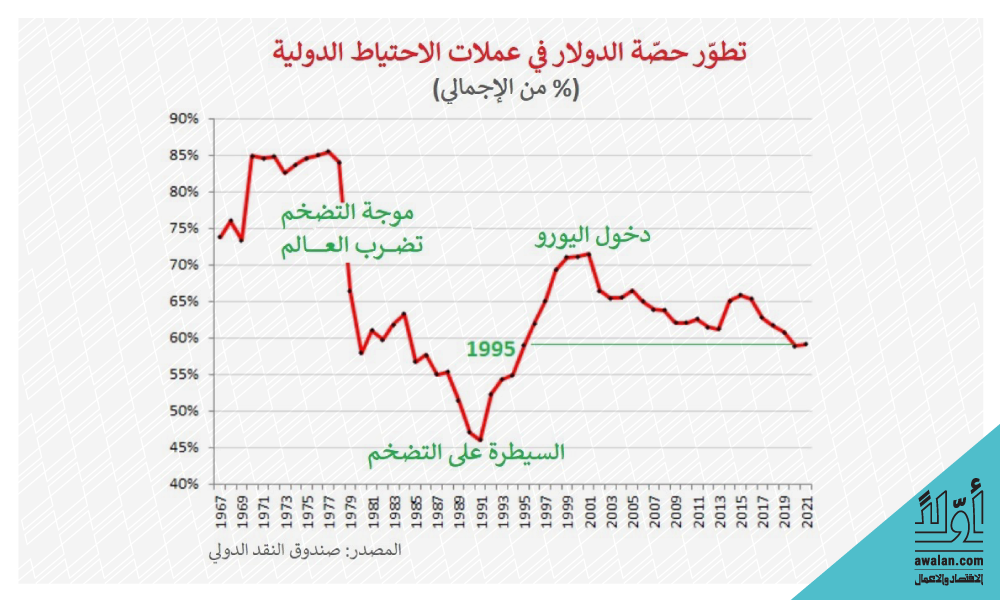

ويمكن وصف الوضع الحالي للدولار بأنه "وضع انتقالي" حيث ستستمر الولايات المتحدة في المدى المنظور في التمتع بميزات الهيمنة الموروثة من مرحلة ما بعد الحرب العالمية الثانية لكن مع تنامي يومي للمكونات والبنى التحتية التي سيقوم عليها النظام الرديف ولا نقول البديل لأن منظومة الدولار ستبقي قائمة وقوية لكنها قد تخسر مع الوقت وضعها الاحتكاري وبالتالي إمكان استخدام الدولار كسلاح سياسي في العلاقة بدول العالم الأخرى.

هل تعب العالم من الدولار؟

إن مشروع بناء منظومة مدفوعات واحتياطات دولية حرة من هيمنة الدولار لم يعد مجرد مشروع بل هو الآن ورشة كبيرة مع أهداف طموحة، لكنه مشروع يفترض ان يستند في مرحلته الأولى إلى الرافعة الصينية أو الحجم الذي يوفره الاقتصاد الصيني وثقل الصين في التجارة الدولية لتأمين العمق والسيولة والاعتراف الذي يحتاجه، كما إن النظام البديل يستند أيضاً إلى الاقتصاد الروسي أو ما يمكن اعتباره المحور الصيني الروسي في مواجهة الغرب.

ورغم الأضرار الكبيرة التي تسببها الحرب والعقوبات الدولية للاقتصاد الروسي فإن روسيا ستبقى حليفاً جاهزاً لمشروع الصين تطوير منظومة مالية عالمية، بل إن هذه العقوبات ستعزز مصلحة روسيا في الانضمام إلى المحور الصيني، ولا سيما وأنها قطعت منذ العام 2014 أشواطاً كبيرة في مجال الخروج من نظام الدولار وتطوير بنيتها المالية بما في ذلك خلق أنظمة محلية للدفع بالبطاقات وللتراسل في عمليات تحويل العملة على غرار سويفت وهي قامت بتصفية كامل استثماراتها في سندات الخزانة الأميركية وتحولت بدلاً من ذلك إلى تكوين احتياط ضخم من الذهب وزيادة احتياطاتها الموظفة باليوان الصيني والين الياباني واليورو وعدد من العملات المشفرة. وقررت روسيا في أكتوبر 2018 خفض استخدام الدولار لصالح عملات مختلفة في مبادلات روسيا التجارية، وبناء على ذلك فقد توقفت كبريات شركات الطاقة الروسية عن استخدام الدولار وبدأت منذ العام 2015 تتقاضى ثمن صادراتها إلى الصين باليوان الصيني وفي العام 2019 حولت شركات النفط الروسية كافة عقود تصدير النفط من الدولار إلى اليورو. كما اعتمدت روسيا والصين اليوان في عقود التصدير كافة في ما بينهما. وتشير بيانات البنك المركزي الروسي إلى أن 83 في المئة من الصادرات الروسية إلى الصين في العام 2020 تمت تسويتها باليوان.

التحالف الصيني الروسي

وفي شهر فبراير من العام الجاري 2022 وقعت كل من روسيا والصين اتفاقاً لمدة 30 عاماً يقضي باستخدامهما اليورو في مبيعات الغاز الذي يتوقع أن ينقل من روسيا إلى الصين عبر خط أنابيب الغاز الروسي الصيني والمتوقع أن يبدأ العمل بكامل طاقته خلال السنوات الثلاث المقبلة.

واتفق البنكان المركزيان الصيني والروسي على تطوير اتفاقات السواب بين عملتي البلدين ثم العمل على مجانسة أنظمة الدفع بما يسهل استخدام الروبل واليوان في تسوية العمليات التجارية بين البلدين وقامت الصين في العام 2019 بتحديث روابطها الاقتصادية والمالية مع روسيا وأعلنت عن توقيع البلدين لـ "اتفاق شراكة شاملة للتنسيق من أجل عصر جديد"، وعلى أثر ذلك قام البنك المركزي الروسي باستثمار نحو 44 مليار دولار في اليوان الصيني مما زاد في حصة اليوان من الاحتياط الروسي الأجنبي إلى 15 في المئة في مطلع العام 2019. في الوقت نفسه سمحت روسيا لصندوقها السيادي بالاستثمار في احتياطات اليوان وسندات الخزانة الصينية. بالطبع فإن تطور هذه الشراكة مرهون بنتائج الحرب الاوكرانية وموقف الصين التي تحاول الموازنة بين علاقتها الوثيقة مع روسيا وبين مصالحها الاقتصادية وتفادياً للوقوع بمصيدة العقوبات المفروضة حالياً على روسيا، كما إن التطورات المستقبلية في هذا المجال سترتبط بطبيعة النظام العالمي التي ستتمخض عنه نتائج الحرب على الصعيدين الاقتصادي والسياسي مدعومة ايضاً بتغييرات اخرى نتجت عن تجربة جائحة كورونا ولاسيما على صعيد سلاسل الامداد وعودة الكثير الى خيار الانتاج المحلي.

الصين تقدم بديلاً

إن تقدم الصين وروسيا في رقمنة عملتيهما وخلق أنظمة مدفوعات تعمل خارج المنظومة التي تسيطر عليها الولايات المتحدة كان قبل الحرب الأوكرانية قد حقق خطوات ملموسة، كما إنه كان في طريقه لأن يكتسب من العمق والسيولة والقدرات النقدية ما كان سيشجع مؤسسات مالية عديدة في السوقين وخارجهما للانضمام إليه. وهذه الناحية مهمة لأنها تظهر الطاقة التي كانت تتجمع للمنظومة المستقلة عن الدولار لكي تصبح متاحة بل ومغرية لعدد من الدول الوازنة مثل البرازيل وإندونيسيا والأرجنتين وتركيا وغيرها.

وأحد أبرز التطورات التي بدأت تشغل الولايات المتحدة قبل اندلاع الحرب الأوكرانية كان ولاشك النجاح الملموس الذي حققه اليوان الرقمي في فترة قصيرة من الزمن ما جعل مصرفاً كبيراً مثل غولدمان ساكس يتوقع أن يبلغ عدد المتعاملين باليوان الرقمي نحو مليار خلال سنوات العقد الحالي أي قبل حلول العام 2030 واعتبر البنك أن مثل هذا التطور سيخلق أول تهديد جدي لدور الدولار كعملة احتياط.

أفول الدولار مسألة وقت

هناك الآن توافق عام على أن هيمنة الدولار على النظام المالي الدولي فقدت العديد من مرتكزاتها الموضوعية مثل الأحجام النسبية للاقتصادات وحجم الصادرات والاستدانة الحكومية وغير ذلك، لكن هذه الهيمنة ما زالت تعتمد على الأمر الواقع المستمر وعدم توافر نظام منافس حتى الآن، كما إنها تعتمد على السطوة السياسية والعسكرية الأميركية وعلى تحالفات واشنطن الواسعة في العالم الغربي. لكن حسب مجلة نيوزويك فإنه كلما أمعنت واشنطن في الاستخدام المفرط للموقع الاحتكاري للدولار كأداة عقابية في خدمة استراتيجياتها السياسية فإنه كلما سعت الدول المستهدفة او تلك التي تخشى أن تكون هدفاً لهذه الأساليب في يوم ما للتعاون في ما بينها بهدف تطوير الحلول والوسائط لحماية نفسها، وحرمان الولايات المتحدة من الاستخدام السياسي للدولار.

لهذه الأسباب، فإن خبيراً استراتيجياً في جامعة هارفرد الأميركية هو أهارون أرنولد لا يشك في أن أفول الدولار كعملة مدفوعات واحتياطات مسيطرة بات الآن مسألة وقت لا أكثر. ويذكر أرنولد بأن الدولار مثله مثل العملات كافة تحدد قيمته نسبة الدول والمتعاملين الذين يثقون به، وبالتالي فإن ثقة واشنطن الزائدة عن الحد في قوته قد تحرم صانعي السياسات الأميركية من وضوح الرؤية والقدرة على رؤية الخطر القادم قبل فوات الأوان. لذلك، فإن المرجح حسب أرنولد أن تحصل خسارة الدولار لدوره في وقت قصير نسبياً ومن دون إشارات إنذار كافية، أي أنه لن يكون ممكناً التنبؤ بسقوط الدولار عن عرشه ألا بعد أن يكون ذلك قد حصل أو بدأ بالحدوث فعلاً.

الأكثر قراءة

-

بعد ربع قوي... "العالمية القابضة" تستثمر في سهمها

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها