أداء علامات الساعات السويسرية في 2021: تاج ROLEX ثابت وعرشها لا يهتز

أداء علامات الساعات السويسرية في 2021: تاج ROLEX ثابت وعرشها لا يهتز

-

برت دكاش

برت دكاش

تميّزت سوق الساعات العام 2021 بتمركز حاد في الحصة السوقية للعلامات، وفي الإيرادات والأرباح، وهو تمركز تشهده السوق منذ أعوام، ويضيء عليه التقرير السنوي لـ جي بي مورغان عن أول 50 علامة ساعات سويسرية بالتعاون مع لوكس كوسلت الذي بيّن أن عدداً قليلاً من العلامات سجّل أداء متفوقاً مكّنها من إعادة الاستثمار في المنتج والتسويق، وأدى إلى خلق دورة فعّالة دفعت قدماً بمبيعاتها.

وأظهر التقرير أن أول خمس علامات تمثّل أكثر من نصف السوق، أي ما يعادل 53 في المئة من عائدات الصناعة. وفقط 13 علامة تستأثر بحصة سوقية نسبتها 75 في المئة، بينما فقط 25 علامة من سوق مؤلفة من 350 علامة ساعات لديها 90 في المئة من السوق.

4 علامات خاصة تسجّل النمو الأكبر

أربع علامات فقط ، تمتاز بكونها علامات خاصة مملوكة من عائلات، سجلت النمو الأكبر لسنوات عدة ولا تزال تستأثر بهذا النمو، وهي: Rolex، وAudemars Piguet، وPatek Philippe وRichard Mille، تليها مباشرة مجموعة ثانية من العلامات المنافسة مكونة من كل من Cartier، وOmega، وLongines وIWC. وإليها، انضمت أخيراً Breitling (على الرغم من أنها مملوكة من شركة مساهمة مقابل عائلات) والتي سجلت نمواً ملحوظاً بزيادة 40 في المئة في إيراداتها العام الماضي، وهذه العلامات الخمس تمثل تقريباً نصف سوق الساعات السويسرية مع ما نسبته 43 في المئة من إجمالي مبيعات الصناعة.

اقرأ أيضاً:

صناعة الساعات السويسرية 2021: عودة إلى مستويات ما قبل الجائحة

تمركز في الأرباح

على مستوى الأرباح، بدت ووفق التقرير أكثر تمركزاً من الإيرادات. فأول أربع علامات تستأثر بنحو 41 في المئة من المبيعات، بينما بلغت حصتها من الأرباح التشغيلية 62 في المئة. وتبقى Rolex متصدّرة الترتيب وبات تقريباً يستحيل العثور على منتجاتها على الرغم من رفع إنتاجها إلى 1.050.000 ساعة، وهو أعلى مستوى بلغته على الإطلاق، وساهم تحسين شبكة بيعها وتوزيعها، وتحديداً شبكة موزعيها من تجار التجزئة الذين لا يرقى بعضهم إلى مستوى مقاييس Rolex في تعزيز نتائجها.

وارتفعت Audemars Piguet مرتبتين إلى المركز الرابع، محققة عاماً قياسياً هو الأفضل في تاريخها. فقد تفوقت على منافستها التاريخية Patek Philippe التي، على الرغم من الرغبة الكبيرة باقتناء ساعاتها، إلا أنها لم تختبر الدورة الفعالة كما Audemars Piguet. فالأخيرة، وبحسب التقرير، تبحر في موجة نجاح غير قابلة للتكسر مع ساعتها الأيقونية Royal Oak التي تحتفل هذا العام بعيدها الخمسين والتي بلا شك ستساهم بعام قياسي آخر. وتوقع التقرير أن نحو 90 في المئة من مبيعاتها تحققها ساعتا Royal Oak وRoyal Oak Offshore، علماً أن مجموعة Code 11.59 التي أطلقتها الدار في كانون الثاني/ يناير 2019، بدأت تترك بصمتها في أعمال الدار وهي تمثل حالياً 5 في المئة من مبيعاتها.

تجدر الإشارة في هذا السياق إلى أن العلامة طرحت هذه المجموعة خلال آخر مشاركة لها في الصالون العالمي للساعات الرفيعة SIHH والذي أعيدت تسميته أخيراً Watches & Wonders Geneva قبل إعلان انسحابها منه، ولاقت آنذاك بعض الانتقادات من كثيرين في وسط الساعات معتبرين أنها بعيدة إلى حد ما هوية Royal Oak التي باتت بمثابة هوية العلامة.

في الموازاة، يساهم العدد المتنامي لمتاجر العلامة في إيرادات Audemars Piguet، (نحو 75 في المئة من عائداتها)، مما يسمح لها بالاحتفاظ بربحية الوكيل لنفسها، في حين تبني علاقة مباشرة مع عملائها، كما ذكر التقرير. ويساعد العلامة كذلك على إدارة أفضل لمخزونها للحيلولة من دون خسارة مبيعات، نظراً الى كون منتجاتها مفقودة دائما بفعل فراغ المخزون Out of stock.

وبيّن التقرير، مرة جديدة، انضمام Richard Mille إلى نادي علامات المليار فرنك السبع، وقد احتلت المركز السابع مع مبيعات بقيمة 1.1 مليار فرنك.

المصدر جي بي مورغان

المصدر جي بي مورغان

Rolex تتفوّق على أداء المجموعات الكبرى

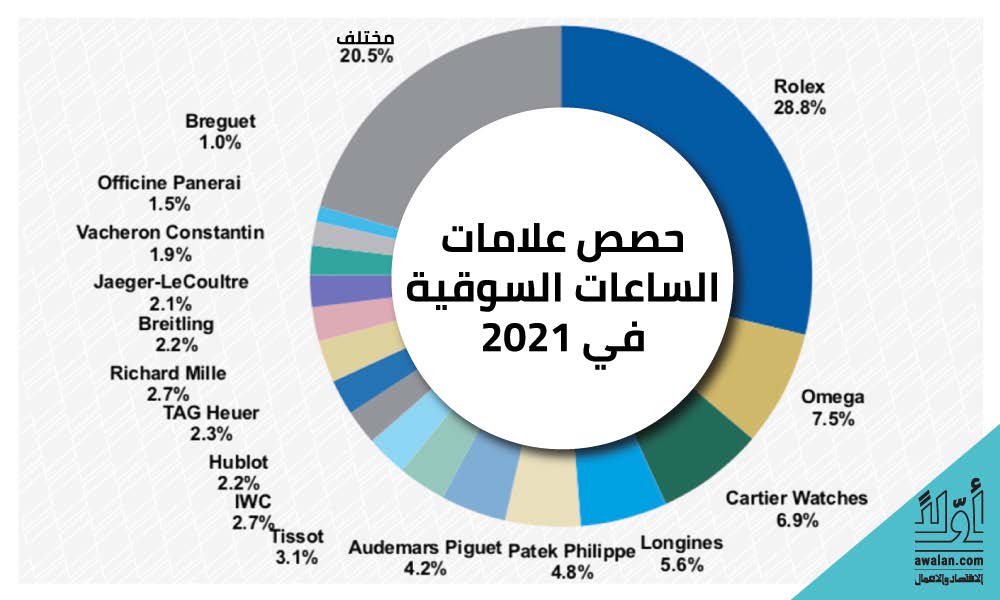

بالتفصيل، يبدو تاج Rolex ثابت وعرشها لا يهتز. فوفق التقرير، تستأثر الدار السويسرية بحصة سوقية نسبتها 28.8 في المئة، توازي تقريباً مجموع حجم حصة العلامات الخمس التالية، مقابل 50.7 في المئة مجموع الحصة السوقية لأول 15 علامة ساعات، و20.5 في المئة حصة العلامات الأخرى البالغ عدها 334 علامة من أصل 350 هو إجمالي عدد صانعي الساعات السويسريين. وحققت الدار السويسرية إيرادات وصلت إلى نحو 8 مليارات فرنك سويسري العام 2021، مسجلة بذلك رقماً قياسياً لم يجعل من أداء العام الماضي الأفضل في تاريخ Rolex، إنما تمكنت الدار من ذلك بعد تراجع بنحو 20 في المئة في حجم إنتاجها العام 2020 بسبب الإغلاق الناجم عن جائحة كوفيد-19.

وإذا ما أضيفت إلى أرقام Rolex مبيعات Tudor التابعة لها السنوية وقيمتها 510 ملايين فرنك، تكون Rolex حققت إيرادات بقيمة 8.5 مليارات فرنك، أي أكثر بنسبة 20 في المئة من Swatch Group التي تضم 17 علامة ساعات من ضمنها Omega، وLongines.

تجدر الإشارة إلى قوة Rolex المتشابهة تقريباً في جميع الأسواق العالمية، وتبلغ حصتها على سبيل المثال في أكبر سوق للساعات السويسرية هي الولايات المتحدة 40 في المئة، وفي المملكة المتحدة، وهي خامس أكبر سوق للساعات السويسرية 35 في المئة.

تبادل المراكز بين Cartier وOmega

حلّت في المرتبة الثانية Cartier مع إيرادات بقيمة 2.30 مليار فرنك، وبزيادة نسبتها 40 في المئة على أساس سنوي، متقدمة بذلك على منافستها Omega التي لطالما احتلت تقليدياً المركز الثاني، والتي حلّت ثالثة مع إيرادات بقيمة 2.2 مليار فرنك. لكن وعلى الرغم من تراجعها إلى المركز الثالث، إلا أنها حققت زيادة في مبيعاتها بأكثر من 30 في المئة وحلت ثانية من حيث الحصة السوقية التي بلغت 7.5 في المئة، مقابل 6.9 في المئة حصة Cartier.

وحلّت Longines في المركز الرابع من حيث الحصة السوقية مع 5.6 في المئة، وPatek Philippe في الخامس مع 4.8 في المئة وAudemars Piguet في المركز السادس مع 4.2 في المئة.

ماذا عن أداء المجموعات؟

تتضمن قائمة العلامات المتعافية العام الماضي عدداً من علامات مملوكة من مجموعة Richemont خصوصاً Cartier، وVacheron Constantin التي حققت زيادة في مبيعاتها بنسبة 53 في المئة.

كما شهدت Swatch Group عاماً جيداً مع زيادة في العائدات بقيمة 30.7 في المئة، علماً أن Swatch Group، وبحسب التقرير تعتمد بشكل متزايد على علاماتها الثلاث الأولى على مستويي العائدات والأرباح وهي Omega، وLongines وTissot، مع الإشارة إلى أن ثلثي إيرادات المجموعة تحققها هذه العلامات، وتحقق Tissot منفردة تقريباً، كل أرباح المجموعة قبل احتساب الفوائد، والضرائب وتراجع قيمة العملة، وOmega بمفردها أكثر من نصف أرباح المجموعة التشغيلية.

وعلى مستوى المجموعات الفرنسبة، خسرت مجموعة LVMH التي تضم كلاً من Bvlgari، وHublot، وZenith، وTAG Heuer حصة سوقية على الرغم من أداء علامة Hublot القوي والتي حققت زيادة في مبيعاتها بنسبة 45 في المئة، إلا أن صغر حجمها يحول دون تأثيرها على أداء المجموعة.

وبالنسبة إلى مجموعة Kering، ثاني أكبر مجموعة رفاهية في العالم ومالكة Gucci، فقد تخلت مطلع العام الحالي عن علامتي الساعات اللتين تمتلكهما وهما Ulysse Nardin وGirard-Perregaux. وسجلت العلامتان انخفاضاً في مبيعاتهما منذ شرائهما من قبل المجموعة الفرنسية، وأصبحت إيراداتهما هامشية نسبة إلى المجموعة وهما تسجلان خسائر تشغيلية، وبذلك أصبح قسم الساعات في Gucci صانع الساعات الوحيد التابع للمجموعة، والعلامة من الأنجح ضمن محفظة علامات Kering الفاخرة.

وحققت بدورها وحدة الساعات في مجموعة Hermes أداءً "نجومياً" بحسب التقرير، إذ سجل زيادة في العائدات بنسبة 73 في المئة، وحلّت وحدة الساعات في المرتبة العشرين ضمن ترتيب مورغن ستانلي على الرغم من تحقيقها إيرادات بقيمة 364 مليون فرنك.

العلامات ذات السوق المحددة

إلى ذلك، بعض العلامات ذات السوق المحددة niche brands مثل F.P Journe، وGreubel Forsey، وVoutilainen، وMB&F وLaurent Ferrier يشهد طلباً غير اعتيادي في السوقين الأولية والثانوية (للساعات المستعملة أو السوق السوداء)، على حد سواء.

وذكر التقرير أن بعض هذه العلامات لديه لائحة انتظار تمتد لسنوات وقررت نتيجة لذلك إغلاق اللائحة والتوقف عن قبول طلبات جديدة، إلا أنه، وعلى الرغم من شهرة هذه العلامات الكبيرة، يبقى تأثيرها هامشي على قيمة الصناعة، إذ تمثل نحو 1 في المئة من صادرات الساعات السويسرية من حيث القيمة، و0.05 في المئة من حيث الحجم.

اقرأ أيضاً:

WATCHBOX: زيادة النشاط في سوق الساعات المستعملة ضمن الـ20 و100 ألف دولار

السوق الثانوية وخوف من "فقاعة" قد تنفجر

وتناول التقرير السوق الثانوية، إذ أشار إلى تقديرها بنحو نصف حجم السوق الأولية، وهي تعطي صورة أوضع عن العلامات المرغوبة أكثر. وتعطي أسعار إعادة البيع فكرة عن ندرة العرض في السوق الأولية، مع بعض الساعات التي قد يزيد سعر تجزئتها على سعرها في السوق الأولية ما بين 50 و150 في المئة، وهذا لا يشمل فقط المنتجات الأيقونية مثل ساعة Daytona من Rolex، وNautilus من Patek Philippe، وRoyal Oak من Audemars Piguet، إنما ساعات أخرى تباع بأسعار خيالية تعزز المخاوف من فقاعة قد تنفجر في أي وقت. ولا بدّ من الإشارة في هذا السياق إلى ساعة Patek Philippe Nautilus “Tiffany” التي تصدر خبر بيعها بـ 6.2 ملايين دولار فور الكشف عنها، وأشعلت حمى مضاربة يغذيها بجزء مستثمرو العملات المشفرة حديثو الثراء.

الأكثر قراءة

-

تمويل سعودي جديد يدفع تطوير المنطقة الاقتصادية بالظاهرة ويعمّق مسار التكامل الاقتصادي مع عُمان

-

"اصنع في الإمارات": منطلق للتحول من إدارة الصدمة إلى بناء المناعة والمرونة الاقتصادية

-

إدانة مسؤولي "السعودي الألماني الصحية"… دليل جديد على قوة الحوكمة في السوق المالية السعودية

-

عبدالله بن حمد العطية… سيرة رجل من زمن بناء الدول

-

نظام التنفيذ الجديد في السعودية: تحديث عدلي يُعزز الثقة بالمعاملات والاستثمارات