السعودية تطلق عملاقها المصرفي: تأثيرات بعيدة لدمج سامبا بالأهلي

السعودية تطلق عملاقها المصرفي: تأثيرات بعيدة لدمج سامبا بالأهلي

-

رشيد حسن

رشيد حسن

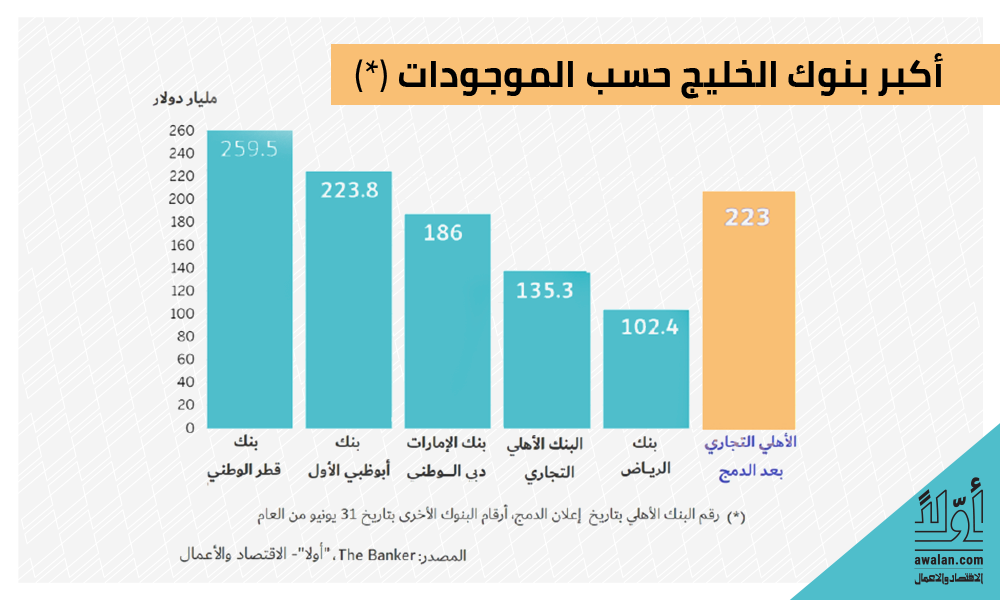

أدت مساع ومفاوضات متواصلة منذ مطلع العام الحالي بين البنك الأهلي التجاري السعودي، وهو أكبر البنوك السعودية، وبين مجموعة سامبا المالية التي تأتي في المرتبة الرابعة في الحجم بعد الراجحي والرياض إلى صفقة دمج شاملة بقيمة 15 مليار دولار، نتج عنها ثالث أكبر بنك تجاري في منطقة الشرق الأوسط بمجموع موجودات قدرها 223 مليار دولار أو ما يعادل ثلث مجموع موجودات الجهاز المصرفي السعودي. وقد اتفق البنكان على تعيين شركة استشارية متخصصة لتقديم مشورتها في ما يتعلق باسم البنك الدامج وشعاره وهويته.

ومن المتوقع أن يتمتع البنك المدمج بقاعدة رأس مال تقدّر بنحو 32 مليار دولار وأن يهيمن على 25 في المئة من صرافة التجزئة وصرافة الجملة في المملكة، كما ستعزز العملية الموقع المهيمن للبنك المدمج في السوق المصرفية السعودية ونفوذه الواسع في صرافة التجزئة بتعزيز حصته من سوق صرافة المؤسسات والبالغة 14 في المئة حالياً بالحصة التي يملكها سامبا (9 في المئة) في هذا القطاع. ومن المتوقع أن تحقق الصفقة ميزات إضافية للبنك الأهلي في أكثر من مجال، فالبنك الجديد على الرغم من أنه الثالث لجهة الموجودات، إلا أنه سيحتل الموقع الأول لجهة الأرباح المحققة من نشاطات التسليف والدخل التشغيلي وحقوق المساهمين والأرباح الصافية.

قد يهمك:

أرابتك القابضة: قصة الصعود والهبوط

موجبات الصفقة

وبموجب الصفقة وافق البنك الأهلي التجاري على أن يدفع مبلغ 28.45 ريال مقابل كل سهم في سامبا وهو ما يعطي للبنك قيمة سوقية بنحو 55.7 مليار ريال (14.85 مليار دولار)، فيما يعطي لسهم سامبا (بحسب بيان البنك الأهلي التجاري) علاوة قدرها 3.5 في المئة على سعر السهم، وعلى الرغم من توقيع الاتفاق التفصيلي، فإن تنفيذ الصفقة يحتاج إلى موافقة السلطات النقدية السعودية وكذلك موافقة المساهمين في المصرفين.

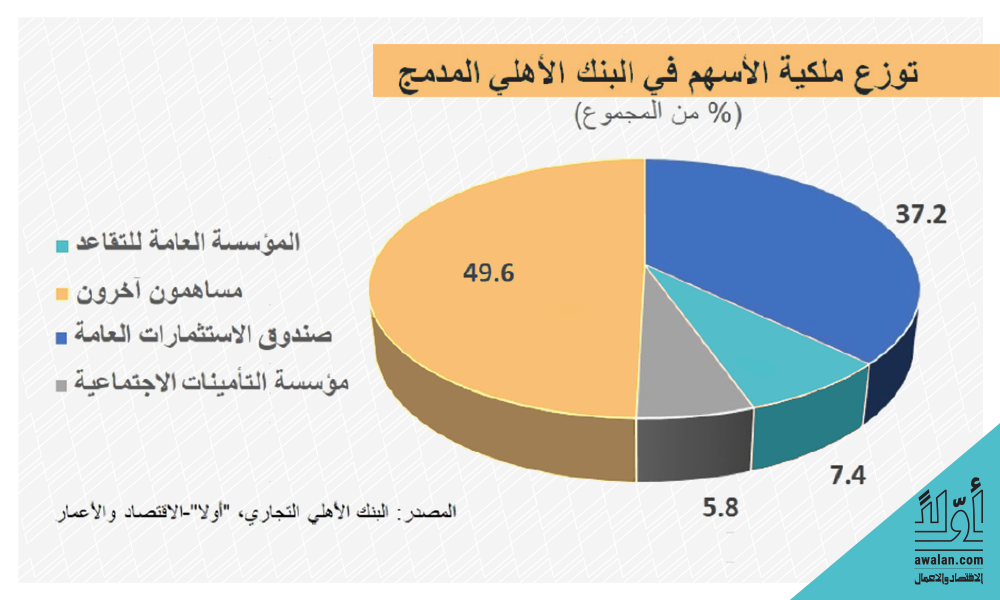

من الواضح أن صندوق الاستثمارات العامة لعب دوراً أساسياً في التشجيع على عملية الدمج ثم تذييل العقبات من طريقها ولاسيما أنه يعتبر أكبر مساهم في المصرفين، إذ يمتلك نحو 44.29 في المئة من البنك الأهلي التجاري و22.91 في المئة في سامبا، ونظراً إلى وزنه الكبير في المؤسستين فإن الصندوق سيمتلك حصة 37.2 في المئة في البنك الأهلي المدمج، كذلك وإذا أخذ في الاعتبار الحصة التي ستعود إلى مؤسسة التأمينات الاجتماعية الحكومية في البنك المدمج وهي 5.8 في المئة وكذلك المؤسسة العامة للتقاعد (7.4) فإن القطاع العام السعودي بمكوناته الثلاثة (الصندوق ومؤسستا التأمينات والتقاعد) سيكون مالكاً لأكثرية الأسهم في البنك الأهلي بصيغته الجديدة أو نحو 50.2 في المئة.

نتائج الدمج

تجدر الملاحظة أن عملية الدمج سينتج عنها التخلي عن سامبا كمؤسسة وكإسم تجاري وانتقال أصولها ومطلوباتها وعملياتها كافة وشبكة فروعها وموظفيها وقاعدة عملائها إلى البنك الأهلي التجاري، ويمكن القول إن العملية ليست "اندماجاً" بين مصرفين بقدر ما هي عملية "تملك اندماجي" من البنك الأهلي التجاري لبنك سامبا، وفي الحالة الثانية، فإن البنك الأكبر يستوعب الأصغر تماماً وبحيث لا يبقى للأخير وجود نتيجة عملية الدمج.

ومن أجل تسهيل عملية الدمج على مختلف المستويات، فقد تم تعيين رئيس مجلس إدارة سامبا عمّار الخضيري رئيساً لمجلس إدارة البنك الأهلي المدمج، كما تمّ تعيين رئيس مجلس إدارة البنك الأهلي التجاري سعيد الغامدي للقيام بمهمة الرئيس التنفيذي للبنك بصيغته الجديدة، وسيساعد وجود الرجلين على رأس المؤسسة المدمجة في تنفيذ سلسل لعملية الدمج بكل تفاصيلها وخصوصاً دمج عمليات التجزئة وصيرفة الشركات وعمليات الصيرفة الاستثمارية والفروع وغيرها لأن كلاً منهما مطّلع بالتفصيل على وضع المؤسسة التي كان يرأسها، الأمر الذي سيمكنهما من العمل كفريق متجانس لإتمام المرحلة الانتقالية الدقيقة. بالطبع السؤال المهم الذي يقلق الموظفين في المصرفين الآن هو ما انعكاس الدمج على الجهاز الوظيفي؟ وهذه النقطة أجاب عليها البنك الأهلي بالقول إنه لن تكون هناك عمليات تسريح "قسري" للعاملين وهو تعبير غير واضح ويترك الباب مفتوحاً لعمليات التسريح "بالتراضي" ربما لقاء تعويضات تحفيزية أو لجدولة التسريحات على آماد ومراحل.

بداية لموجة إندماجات؟

يجب فهم اندماج سامبا بالبنك الأهلي باعتباره مؤشراً على التغييرات الاقتصادية والمالية العميقة التي تجتاح منطقة الخليج والعالم منذ سنوات طويلة والتي أضيفت إليها مظاهر الضعف المستمرة في أسعار النفط الخام ثم الآثار المخربة لجائحة "كوفيد-19". نتيجة لكل ذلك، قررت القيادة السعودية العمل على زيادة قدرات ومناعة الجهاز المصرفي السعودي من خلال تشجيع المصارف على تشكيل وحدات كبيرة تحقق الوفر في الأكلاف والميزات في الخدمة والزيادة في القدرات التنافسية، وكان لا بدّ من هذا المسار نظراً إلى موجة التركيز والتحديث المصرفي التي تشهدها منطقة الخليج. ومن أهم وظائف الاندماجات خلق بنوك كبرى قادرة بسبب مواردها وخبراتها على توفير الدعم للتنمية الاقتصادية ولأهداف رؤية المملكة 2030 وفي الوقت نفسه، على المنافسة في سوق تزداد تنافسية كل يوم بسبب انعكاسات الركود الاقتصادي وظروف أسواق النفط وجائحة كورونا ودخول لاعبين جدد مسلحين بمزايا التقنيات الحديثة، كما إن من أهم أهداف عملية التكيّف وخلق وحدات مصرفية كبيرة توفير ميزات تنافسية في مجال خفض التكاليف وتسعير الخدمات وفي الوقت نفسه، التمهيد لـتحويل نسبة أكبر من الموارد المحررة نحو "رقمنة" العمليات والخدمات المصرفية وهو ما سيترتب عليه إمكان تقديم الخدمات المصرفية على أنواعها بموظفين أقل وبتكلفة تشغيل اكثر اقتصادية.

ترحيب وكالات التصنيف

لهذه الأسباب رحّبت وكالات التصنيف الائتماني مثل موديز وستاندرد آند بورز بخطوة دمج سامبا بالبنك الأهلي وتوقع بيان صدرعن ستاندرد آند بورز عند الإعلان عن نية البنكين الاندماج في يونيو الماضي أن تؤدي الصفقة إلى إطلاق موجة اندماجات مصرفية جديدة سيكون الهدف منها التكيّف مع تراجع أرباح المصارف وزيادة المخاطر واشتداد المنافسة على الأصول الجديدة.

وذكرت ستاندرد آند بورز أن البنك الناتج عن عملية الدمج سيتمتع بـ 30 في المئة من مجموع أصول البنوك السعودية وهو ما يزيد على ضعف البنك التالي في الترتيب وهو بنك الراجحي، كما إن عملية الدمج ستعطي البنك الأهلي حصة أكبر من سوق صرافة المؤسسات وهو ما قد يشجع عدداً من البنوك على الاندماج بغية حماية قدرتها على المنافسة في صرافة المؤسسات وغيرها.

وتمثل صفقة دمج سامبا بالبنك الأهلي ثامن عملية دمج مصرفي في دول مجلس التعاون الخليجي وثاني اندماج مصرفي في المملكة ( "ساب" و "الاول") منذ العام 2014 إلا أنها قد تكون بداية لموجة اندماج وعمليات تملك بين المصارف السعودية تستهدف خلق وحدات كبيرة قادرة على المنافسة وعلى خدمة القطاعات الاقتصادية المختلفة ودعم الخطط الطموحة للقيادة السعودية والهادفة إلى تقليل الاعتماد على النفط وبناء اقتصاد قوي ومتوازن في حلول العام 2030.

الأكثر قراءة

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية