"دبي الإسلامي" يصدر 651 مليون سهم للاستحواذ على "نور بنك"

"دبي الإسلامي" يصدر 651 مليون سهم للاستحواذ على "نور بنك"

-

دائرة الأبحاث

دائرة الأبحاث

أعلن "بنك دبي الإسلامي" عن نيته إصدار نحو 651 مليون سهم بقيمة إسمية تبلغ درهماً واحداً للسهم، لتمويل صفقة استحواذ على "نور بنك" كان قد أعلن عنها في الربع الثاني من العام الحالي. لكن البنك، الذي من المقرر أن يرتفع رأس ماله إلى 7.24 مليار درهم إماراتي ( 1.971 مليار دولار تقريباً)، يعتزم تنفيذ الصفقة عبر عملية مبادلة أسهم إذ سيتم منح سهم واحد من بنك دبي الإسلامي في مقابل كل 5.49 سهماً من "نور بنك".

وستنعكس هذه الصفقة إيجابياً على "دبي الإسلامي"، لأنها ستوفر له مزيداً من فرص النمو وتعزز حصته السوقية من القطاع المصرفي الاسلامي في دولة الامارات. ذلك أنه من المتوقع أن يستحوذ الكيان الجديد على نحو 48 في المئة من إجمالي التمويل الإسلامي في الإمارات، ونحو 12 في المئة من إجمالي القروض المقدمة من المصارف الإماراتية المدرجة.

دوافع الصفقة

تعود أسباب الصفقة إلى مجموعة من الدوافع التي من شأنها أن تعزز موقع بنك دبي الإسلامي، ويمكن إيجازها في التالي:

أولاً، التناغم مع استراتيجية "دبي عاصمة الاقتصاد الإسلامي"، وتعزيز مركز بنك دبي الإسلامي كأكبر مصرف إسلامي في دولة الإمارات. ذلك أنه من المتوقع أن يعزز الكيان الجديد موقعه ليحتل المرتبة الرابعة بين المصارف الإماراتية من حيث الموجودات، بعد كل من بنك أبو ظبي الأول، بنك الإمارات دبي الوطني وبنك أبو ظبي التجاري في هيكله الجديد بعد عملية الدمج مع بنك الاتحاد الوطني والاستحواذ على مصرف الهلال.

| أبرز المؤشرات بعد الاستحواذ | مليون درهم | الحصة من السوق |

| اجمالي الموجودات | 274,401 | 11% |

| ودائع العملاء | 191,015 | 14% |

| قروض وسلف صافي | 176,737 | 12% |

| صافي الدخل العائد إلى مساهمي البنك | 5,605 | 13% |

| المصدر: التقارير المالية للشركة، أبحاث أولا | ||

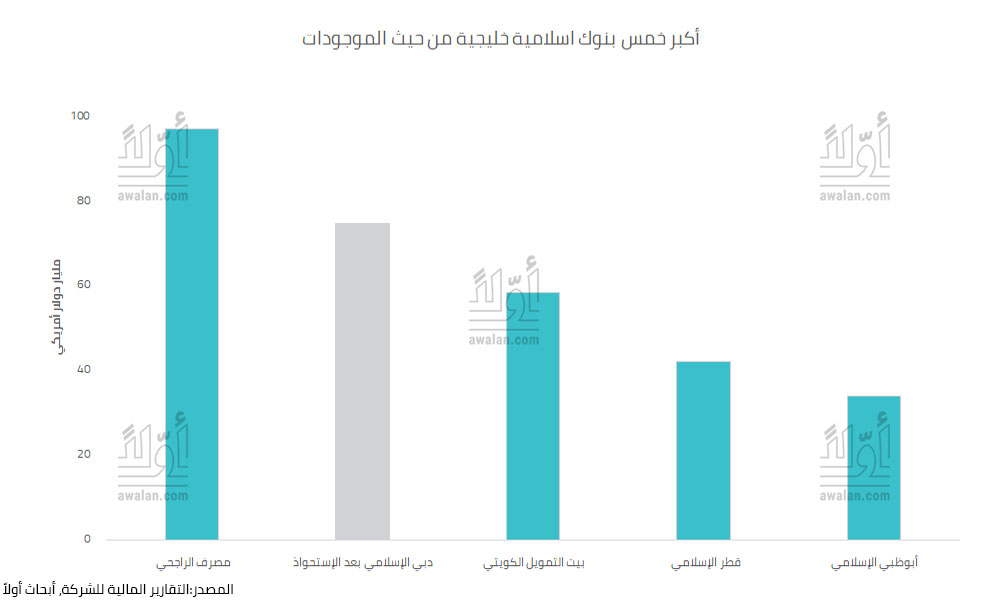

كذلك، يتوقع أن يحتل الكيان الجديد المرتبة الثانية خليجياً بين المصارف الإسلامية المدرجة من حيث قيمة الموجودات بنحو 76 مليار دولار وذلك بعد مصرف الراجحي السعودي، وفي انتظار إتمام عملية الاندماج بين بيت التمويل الكويتي ومجموعة البنك الأهلي المتحد.

ثانياً، خلق فرص أوسع للنمو. فعلى الرغم من التحديات التي تواجهها السوق الإماراتية والقطاع المصرفي بشكل خاص، فإن "بنك نور" سجَّل أعلى معدلات النمو بين المصارف الإماراتية على مدى السنوات الخمس الماضية، إذ سجل نمواً مركباً بنحو 26 في المئة في الدخل التشغيلي، في حين بلغت نسبة النمو لدى بنك دبي الإسلامي خلال نفس الفترة نحو 14 في المئة.

ثالثاً، خفض مصاريف التشغيل. ومن المتوقع أن يتم ذلك عبر رفع كفاءة القوى العاملة، وتطوير البنى التحتية وزيادة الإستثمار في الرقمنة، وخفض تكلفة التمويل، بالإضافة إلى تقليص المصاريف الأخرى. وكقاعدة، استهدفت عمليات الاندماج التي حصلت بين المصارف في الخليج خفض المصاريف بين 10 و25 في المئة بشكل تدريجي على مدى السنوات الثلاث التالية للدمج. وشمل خفض المصاريف تقليص عدد الفروع والتحول للاستثمار في الفروع والخدمات الرقمية، وتم بذلك إغلاق 137 فرعاً، منذ العام 2015 أو نحو 14 في المئة من الفروع العاملة.

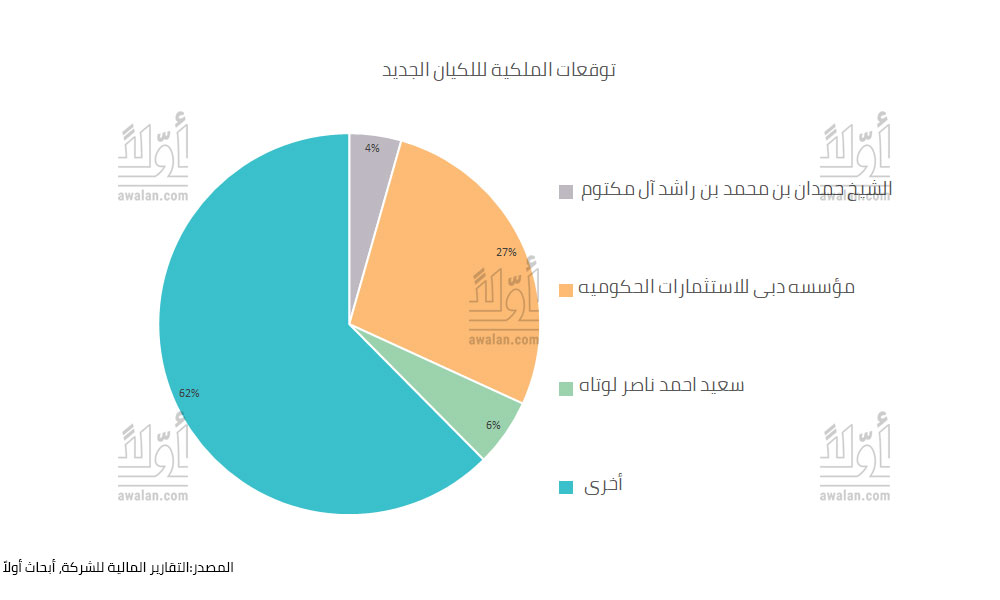

رابعاً، حضور حكومي مشترك، فوجود مؤسسة دبي الحكومية للاستثمارات في قائمة المساهمين في المؤسستين يعدّ من أهم العوامل الداعمة لعملية الاستحواذ، إذ تساهم المؤسسة بنحو 28 في المئة في بنك دبي الإسلامي ونحو 23 في المئة في بنك نور.

التحليل المالي للكيان الجديد

ستشمل البيانات المالية للسنة الأولى بعد عملية الاستحواذ أعباء مالية مرتبطة بشطب بعض القروض المتعثرة وشطب خسائر غير محققة من انخفاض قيمة بعض الاستثمارات وارتفاع مصاريف الأجور في حال قررت الإدارة الجديدة تقديم حوافز مالية لبعض الموظفين لقاء ترك العمل. في المقابل، قد يستفيد البنك الجديد من رفع تقييم بعض الأصول المربحة التي كانت لا تزال تدوّن وفقا لقيمتها الدفترية في حين أن قيمتها السوقية أصبحت أعلى.

أما على المدى المتوسط، فسيستفيد بنك دبي الإسلامي من عملية الاستحواذ في حال القدرة على تحقيق النتائج المرجوّة. إذ سيتمكن من تسريع النمو في الأرباح نتيجة زيادة الإيرادات وخفض تكلفة التمويل وتقليل المصاريف التشغيلية بما فيها مصاريف الموظفين والإيجارات والاستهلاكات، ومصاريف التسويق.

كذلك، يتوقع أن يتمكن البنك من استقطاب ودائع إضافية مما سيخوله زيادة حجم محفظة التمويل وبالتالي تحقيق اسغلال أفضل للأصول. وبالمجمل، يتوقع أن يرتفع العائد على حقوق المساهمين بحوالي 40 نقطة أساس مقارنة بنتائج بنك دبي الإسلامي للعام 2018 وهو ما قد يساهم أيضاً في زيادة التوزيعات النقدية على المساهمين.

| المؤشرات المالية للبنك الجديد | |||||

|---|---|---|---|---|---|

| مليون درهم إماراتي ما لم يذكر العكس | دبي الإسلامي | بنك نور | مجموع البنكين | النتائج المتوقعة من الاستحواذ | تأثير الاستحواذ على أعمال البنك |

| إجمالي دخل الفوائد | 9,481 | 1,950 | 11,431 | 11,431 | 21% |

| تكاليف دخل الفوائد | (3,528) | (709) | (4,237) | (4,195) | 19% |

| صافي دخل الفوائد | 5,953 | 1,241 | 7,194 | 7,237 | 22% |

| هامش صافي دخل الفوائد | 62.8% | 63.6% | 62.9% | 63.3% | 50 نقطة أساس |

| إيرادات أخرى | 2,249 | 776 | 3,024 | 3,024 | 34% |

| الدخل من العمليات | 8,202 | 2016.595 | 10,218 | 10,261 | 25% |

| إجمالي المصروفات التشغيلية | (2,322) | (727) | (3,049) | (2,744) | 18% |

| مخصصات انخفاض القيمة | (833) | (614) | (1,447) | (1,447) | 74% |

| مصروفات أخرى | (42) | (75) | (117) | (124) | 193% |

| صافي الدخل العائد إلى مساهمي البنك | 5,004 | 601 | 5,605 | 6,207 | 24% |

| هامش صافي الدخل | 52.8% | 30.8% | 49.0% | 54.3% | 150 نقطة أساس |

| الاستثمارات | 31,179 | 7114.349 | 38,293 | 38,293 | 23% |

| قروض وسلف | 144,739 | 31,999 | 176,737 | 179,388 | 24% |

| القروض غير العاملة | 3,430 | 1,408 | 4,838 | 4,664 | 36% |

| نسبة القروض غير العاملة إلى إجمالي القروض | 2.4% | 4.4% | 2.7% | 2.6% | 20 نقطة أساس |

| مخصصات تغطية القروض غير العاملة | 5,727 | 2,136 | 7,863 | 7,696 | 34% |

| نسبة تغطية المخصصات للقروض غير العاملة | 167% | 152% | 163% | 165% | انخفاض 200 نقطة أساس |

| اجمالي الموجودات | 223,682 | 50,719 | 274,401 | 277,145 | 24% |

| ودائع العملاء | 155,657 | 35,358 | 191,015 | 192,925 | 24% |

| اجمالي المطلوبات | 189,555 | 44,708 | 234,264 | 239,109 | 26% |

| إجمالي حقوق المساهمين | 31,463 | 6,011 | 37,474 | 38,036 | 21% |

| نسبة القروض من الودائع | 93.0% | 90.5% | 92.5% | 93.0% | لا تغيير |

| العائد على حقوق المساهمين | 15.9% | 10.0% | 15.0% | 16.3% | 40 نقطة أساس |

| العائد على الموجودات | 2.2% | 1.2% | 2.0% | 2.2% | لا تغيير |

| المصدر: البيانات المالية لعام 2018، أبحاث أولاً | |||||

ملاحظة: النتائج الإيجابية المقدرة مبنية على توقعات خاصة في حال إتمام الإستحواذ دون أن يشكل ذلك دافعا للمستثمرين للشراء أو البيع.

شركات

الأكثر قراءة

-

زيارة ترامب إلى الصين…اختبار الهدنة التجارية ومعاني حرب إيران

-

رودولف سعادة بين مرفأين… رهان رجل الشحن العالمي على لبنان ما بعد الحرب

-

إدانة مسؤولي "السعودي الألماني الصحية"… دليل جديد على قوة الحوكمة في السوق المالية السعودية

-

عبدالله بن حمد العطية… سيرة رجل من زمن بناء الدول

-

نظام التنفيذ الجديد في السعودية: تحديث عدلي يُعزز الثقة بالمعاملات والاستثمارات