كورونا.. نعمة أم نقمة لقطاع البتروكيماويات؟

كورونا.. نعمة أم نقمة لقطاع البتروكيماويات؟

-

حنين سلّوم

حنين سلّوم

.jpg)

منذ سنة 2019 ويعاني قطاع البتروكيماويات من جرّاء اجتماع عوامل عدة، إذ شهد فائضاً في المعروض لبعض المنتجات الأساسيّة نتيجة ارتفاع القدرة الإنتاجيّة لبعض المصانع، وتزامن ذلك مع تراجع في الطلب بسبب التباطؤ في نمو الاقتصاد العالمي. وليزداد الأمر سوءاً، عانت الشركات من أسعار بعض مواد اللقيم المرتفعة مثل النفثا مثلاً التي يرتفع سعر مبيعها مع ارتفاع أسعار النفط، وفيما كان من المتوقع ارتفاع فائض المعروض في العالم خلال العام الحالي مع إتمام عدد من مشاريع توسعة المصانع لرفع انتاجيّتها، أدى انتشار وباء كورونا إلى توقيف العديد من المشاريع، معمقاً من ناحية أخرى الركود الاقتصادي. لكن في المقابل، هل يسعف انخفاض أسعار النفط القطاع، وما هي قدرته على الاستفادة من الأسعار الحالية في ظل كورونا؟

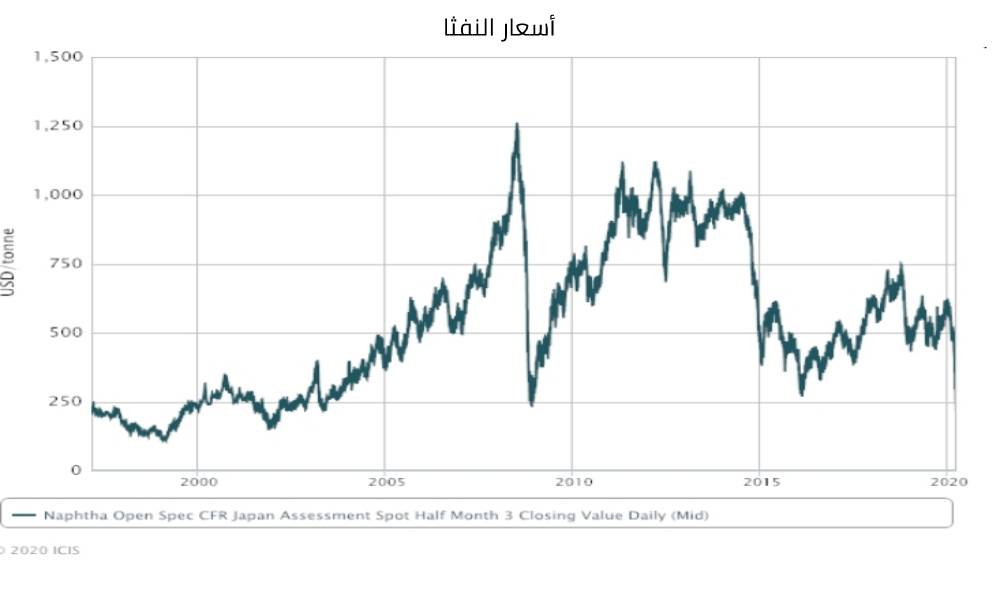

النفثا يصل إلى أدنى المستويات منذ 18 عاماً

المعلوم أنه عندما تنخفض أسعار النفط الخام، تنخفض معها أسعار منتجات النفط الوسيطة مثل النفثا التي تشكل أبرز مواد الخام لقطاع البتروكيماويات، ويؤدّي ذلك إلى انخفاض تكلفة المبيع وارتفاع هوامش الربح لدى الشركات التي كانت تعاني من جرّاء ارتفاع أسعار النفثا، وكما ذكرنا، تكبّدت الشركة السعوديّة للصناعات الأساسيّة "سابك"، خسائر في الربع الرابع من العام 2019 لأسباب عدة كان أبرزها ارتفاع تكلفة المواد الخام والنفثا تحديداً، وفق ما ورد في إعلان النتائج الماليّة للشركة.

وبالفعل، تراجعت أسعار النفثا في آسيا بأكثر من 40 دولاراً للطن خلال شهر آذار/مارس الماضي، مدفوعة بانخفاضات العقود الآجلة للنفط الخام، وأظهرت بيانات ICIS أن الانخفاض الحاد في أسعار النفط دفع الأسعار إلى أدنى مستوى منذ شباط/فبراير 2002، أي منذ نحو 18 سنة.

لكن الأمر مختلف هذه المرّة، فقطاع البتروكيماويات يشهد تدنّي في الطلب وفائضاً في المعروض منذ العام الماضي، وقد أدّى انتشار الوباء إلى تراجع الطلب بشكل أكبر، فمن غير المتوقّع إذاً أن يحقق القطاع المكاسب المعتادة من انخفاض أسعار مواد اللقيم.

هل تزول مخاوف فائض المعروض؟

أدّى فائض المعروض خلال العام 2019 إلى تراجع متوسّط أسعار المبيع للعديد من المنتجات، وكان من المتوقّع أن ترتفع القدرة الانتاجيّة لعدد من المنتجات البتروكيماويّة خلال العام الحالي. ووفقاً لتقرير نشرته شركة S&P Global، فإنّ مصدر ارتفاع فائض المعروض خلال سنة 2020 هو بشكل أساسي نتيجة المشاريع التي ستنجز في الصين خلال النصف الأول من هذا العام، وكان من المتوقّع أن نشهد ارتفاعاً أكبر في فائض البولي إيثيلين (polyethylene)، حمض التريفثاليك المنقى (purified terephthalic acid)، البراكسيلين (paraxylene) وغيرها وهو ما سيؤدّي إلى تراجع هوامش الربحيّة بشكل أكبر. إلى ذلك، تعتزم الصين تحقيق اكتفاء ذاتي في العديد من المنتجات الكيماويّة والبتروكيماويّة وهو ما سيؤثّر وبشكل كبير على قطاع البتروكيماويات ككل، فالمنافسة قد ترتفع والمعروض كذلك وبنسب تفوق ارتفاع الطلب.

وقد يؤدّي انتشار الوباء إلى تأخير إتمام بعض المشاريع، لكنّه لن يساهم في رفع أسعار المبيع طالما الأسواق تشهد تراجعاً كبيراً في الطلب، كذلك على الشركات والقطاع ككل أن يستعد للتأقلم مع كميّة المعروض بعد إتمام المشاريع التي لو تأخّرت لا محال منها.

هل يتعافى الطلب؟

في الواقع، إنّ توقيت تعافي الطلب يعدّ عاملاً أساسياً، فهو يحدّد ما إذا كانت الشركات سترفع هامش الربحيّة مستفيدةً من تدنّي أسعار مواد اللقيم أم لا. في السيناريو الأول، سنفترض أنّ الطلب تعافى في حين ما زالت أسعار النفط أدنى من مستوياتها المعهودة السابقة، في هذه الحالة يمكن للشركات أن تستفيد من الأسعار المتدنيّة للمواد الأوليّة مثل النفثا وغيرها وتصنّع منتجاتها بتكلفة أقل، أمّا إذا لم يتعافَ الطلب سوى بعد عودة أسعار النفط إلى ما كانت عليه، فقد لا تستطيع الشركات رفع هوامش الربحيّة وذلك لأنّ أسعار المواد الأوليّة ستعاود الارتفاع.

ووفقاً لتقرير نشرته ICIS، لن تتأثّر جميع المنتجات بالحجم نفسه. فالبولي بروبلين (PP) والبوليمرات الأخرى مثل البولي يوريثين (PU) والبولي كربونات (PC) التي تعتمد بشكل كبير على السلع المعمرة (durables goods) لاستهلاكها النهائي معرّضة لخطر فقدان الطلب أكثر من البولي إيثيلين (PE) الذي يستخدم أكثر من 50 في المئة من طلبها في التطبيقات ذات الاستخدام الواحد.

وفيما يُتوقع أن يؤدي تعافي الصين والاقتصاد العالمي إلى زيادة الاستهلاك اليومي للمواد المصنوعة من البولي إيثيلين فإنه من المرجح أن التعافي في PP وPU وPC وما إلى ذلك قد يحتاج إلى وقت أطول بسبب الاضطرابات في سلاسل التوريد الصناعية العالمية.

تقارير ذات صلة

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية