كيف واجهت المصارف السعودية جائحة كورونا؟

كيف واجهت المصارف السعودية جائحة كورونا؟

-

دائرة الأبحاث

دائرة الأبحاث

تمكّنت البنوك السعودية من التكيّف مع التداعيات غير المسبوقة التي خلفتها جائحة كورونا على الصناعة المصرفية وباقي الأنشطة الاقتصادية في العام 2020 عبرالحفاظ على مستويات عالية من السيولة وحجز مخصصات مرتفعة تحسباً لزيادة مخاطر التمويل والخسائر الائتمانية.

لمتابعة الملف الخاص

لـ "أوّلاً- الاقتصاد والأعمال" حول المصارف الخليجية وتوقعات العام 2021

واستفادت المصارف من متانة اوضاعها المالية وبرامج الدعم والتحفيز المالي والنقدي التي قدمتها الحكومة لاحتواء انعكاسات الازمة، وكان هبوط الارباح احد الانعكاسات الرئيسية لأزمة كورونا حيث تراجع اجمالي ارباح المصارف المدرجة في "تداول" إلى 34.7 مليار ريال سعودي (9.2 مليارات دولار) في العام 2020 مقارنة بنحو 45.1 مليار ريال في العام الذي سبقه، وهي تعتبر أدنى أرباح سنوية يسجلها القطاع منذ أكثر من سبع سنوات.

وجاءت هذه النتائج قريبة جداً من توقعات دائرة الابحاث في "أولاً-الاقتصاد والأعمال" لأرباح القطاع المصرفي السعودي لعام 2020 والبالغة 35.2 مليار ريال. وتتوقع دائرة الأبحاث أن تعاود الأرباح نموها خلال العام 2021 وبنسبة 15 في المئة، لتصل قيمتها التقديرية إلى 40.6 مليار ريال، مع تحسن قدرة المصارف على تحصيل مستحقاتها المالية بعد انقضاء فترة السماح التي طالبها بها البنك المركزي السعودي خلال جائحة كورونا وتحسن الحركة الاقتصادية بفضل التقدم النوعي الذي تسجله المملكة في مكافحة الوباء والانفاق الاستثماري المعلن في الميزانية، ومن قبل صندوق الاستثمارات العامة والتحسن المتواصل الذي تسجله اسعار النفط منذ مطلع العام الحالي، وهي عوامل يتوقع ان تساهم برفع دخل الفوائد، وتراجع المخصصات، كما يتوقع ان تستفيد المصارف أيضاً من انخفاض النفقات التشغيلية إضافة إلى التوسع في عمليات الرقمنة والتكنولوجيا المالية.

| مقارنة بين توقعات "أولاً - الاقتصاد والأعمال" والنتائج الفعلية للمصارف الدرجة في المملكة العربية السعودية | ||

|---|---|---|

| (مليار ريال سعودي ما لم يذكر العكس) | نتائج 2020 الفعلية | توقعات أولاً |

| صافي دخل العمولات الخاصة | 77.1 | 78.2 |

| هامش صافي دخل العمولات الخاصة | 86.0% | 85.8% |

| إجمالي ربح العمليات | 100.7 | 100.8 |

| صافي الربح | 34.7 | 35.2 |

| هامش صافي الربح | 38.7% | 38.6% |

| إجمالي حقوق المساهمين | 408.8 | 409.3 |

| محفظة القروض والسلف | 1,697.3 | 1,690.8 |

| ودائع العملاء | 1,974.5 | 1,940.5 |

ما وراء تراجع أرباح 2020؟

تأثرت أرباح القطاع سلباً بتأجيل تحصيل العمولات والفوائد على بعض القروض، نتيجة مشاركة المصارف في التدابير الحكومية القاضية بتخفيف الأعباء المالية عن كاهل القطاع الخاص ولاسيما المؤسسات الصغيرة والمتوسطة والتي سببتها جائحة كورونا. كذلك، تأثر أداء القطاع سلباً بانخفاض الفوائد وضيق الهوامش المعتمدة للفوائد بين المدخرات والقروض. وسجل اجمالي دخل الفوائد والعمولات الخاصة تراجعاً بنسبة 7.3 في المئة على أساس سنوي إلى 89.7 مليار ريال، بينما تراجعت تكاليف التمويل بنحو النصف مع انخفاض الفوائد، مما ساعد على تحسن هامش صافي دخل الفوائد والعمولات الخاصة بمقدار 697 نقطة أساس ليصل إلى 86.0 في المئة في العام 2020. وعليه، سجل صافي دخل الفوائد والعمولات الخاصة ارتفاعاً بنسبة 0.9 في المئة ليسجل 77.1 مليار ريال.

الى ذلك، ارتفعت المخصصات بنسبة 38.8 في المئة لتسجل 17.4 مليار ريال في السنة الماضية وذلك لتغطية التراجع في جودة الائتمان نتيجة التبعات الاقتصادية لتفشي فيروس كورونا، كما وتأثرت الأرباح الإجمالية للقطاع بتسجيل بنك ساب خسارة بنحو 4.3 مليارات ريال سعودي نتيجة الانخفاض الكبير في قيمة الشهرة. في المقابل، استفادت المصارف السعودية من نمو دخل الاستثمارات ورسوم الخدمات وتحويل العملات الأجنبية.

| أبرز النتائج المالية للمصارف السعودية | |||

|---|---|---|---|

| (مليون ريال سعودي ما لم يذكر العكس) | 2020 | 2019 | نسبة التغيير |

| إجمالي دخل العمولات الخاصة | 89,705 | 96,755 | -7.3% |

| صافي دخل العمولات الخاصة | 77,120 | 76,440 | 0.9% |

| هامش صافي دخل العمولات الخاصة | 86.0% | 79.0% | ارتفاع 697 نقطة أساس |

| مخصصات خسائر الائتمان | 17,361 | 12,507 | 38.8% |

| صافي الربح | 34,731 | 45,167 | -23.1% |

| هامش صافي الربح | 38.7% | 46.7% | تراجع 8 نقاط مئوية |

| إجمالي حقوق المساهمين | 408,773 | 378,282 | 8.1% |

| الموجودات | 2,770,821 | 2,449,740 | 13.1% |

| العائد على الموجودات | 1.3% | 1.8% | تراجع 59 نقطة أساس |

| الاستثمارات | 609,906 | 534,230 | 14.2% |

| محفظة القروض والسلف | 1,697,309 | 1,501,605 | 13.0% |

| ودائع العملاء | 1,974,524 | 1,808,537 | 9.2% |

| نسبة القروض من الودائع | 86.0% | 83.0% | ارتفاع 293 نقطة أساس |

| "المصدر: افصاحات المصارف، "أولاً-الاقتصاد والأعمال | |||

نمو الودائع والسندات يدعمان السيولة

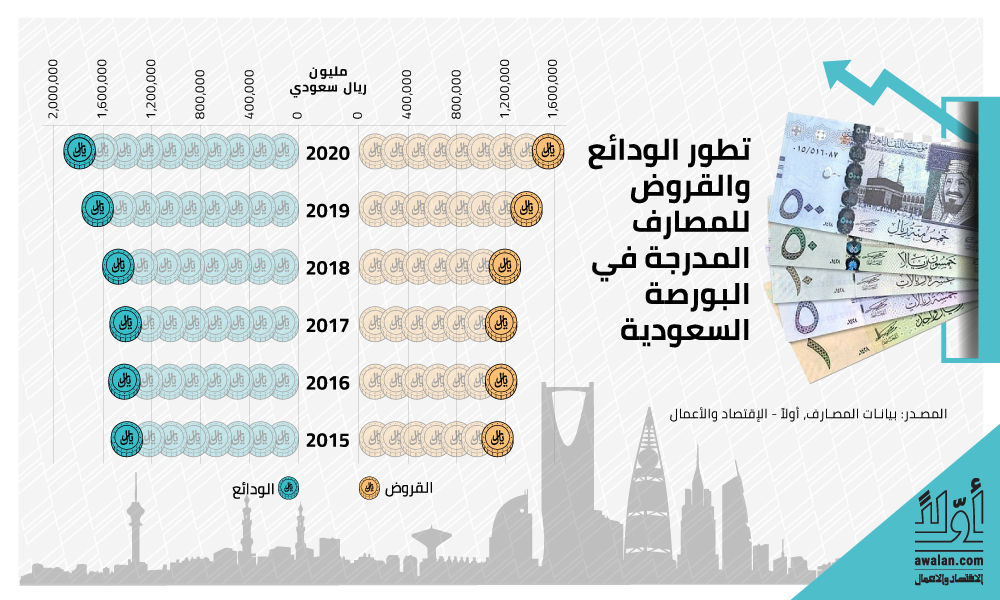

ارتفعت الودائع بنحو 13.0 في المئة على أساس سنوي لتصل قيمتها إلى 1.97 تريليون ريال في العام 2020، مدفوعة بنمو الودائع تحت الطلب المتعلقة بالقطاع الخاص والقطاع الحكومي، ما يظهر قدرة المصارف على التنويع واستقطاب السيولة من مصادر متعددة. وتمتاز الودائع تحت الطلب بكونها لا تحمل فوائد مما يساهم في خفض مصاريف التمويل والتعويض عن تراجع ايرادات الفوائد.

كما تمكنت المصارف من تعزيز مواردها المالية عبر إصدار سندات دين بقيمة 14.2 مليار ريال ضمن سلسلة اصدارات محلية و2.75 مليار دولار كاصدارات مقومة بالدولار. وتأتي هذه الاصدارات على شكل سندات وصكوك متوسطة وطويلة الأجل بهدف استقطاب السيولة من جهة، ورفع المتانة الرأسمالية من جهة أخرى.

القروض عند أعلى مستوياتها

وقد عزز ما تقدم قدرة المصارف على تمويل مختلف القطاعات الاقتصادية ما رفع قيمة القروض الممنوحة إلى أعلى مستوياتها على الإطلاق مسجلة 1.69 تريليون ريال ومرتفعة بنسبة 9.2 في المئة على أساس سنوي. وبلغت نسبة القروض إلى الودائع نحو 86.0 في المئة مرتفعة بنحو 293 نقطة أساس ما يظهر استمرار توافر السيولة لدى المصارف لمواكبة أي ارتفاع محتمل على التمويل خلال الفترة المقبلة.

وفي المجمل، برزت الحاجة لدى معظم القطاعات الى التمويل خلال عام الجائحة، وذلك بهدف الحصول على السيولة لتأمين النفقات التشغيلية، ومتابعة برامج الانفاق الاستثماري ولاسيما بعد تراجع التدفقات النقدية من الانشطة التشغيلية.

كذلك، ارتفع الطلب على التمويل من قبل الأفراد بهدف تأمين المصاريف الضرورية، بينما انخفض حجم التمويل الممنوح للأفراد للأنشطة الثانوية مثل شراء السيارات والأثاث وترميم العقارات.

بدوره، نما التمويل المقدم للقطاع الحكومي بنسبة 17 في المئة ليقارب 519 ملياراً بعد احتساب استثمارات المصارف في السندات والصكوك الحكومية.

الأكثر قراءة

-

معادن جديدة تمنح السعودية موقعاً متقدماً في اقتصاد المستقبل

-

الدقم ترسم موقع عُمان الاقتصادي الجديد: عقدة صناعية ولوجستية خارج مضيق هرمز

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية