المصارف العربية: مرحلة التجميع والتحصين والرقمنة

المصارف العربية: مرحلة التجميع والتحصين والرقمنة

ترتيب اول 100 مصرف عربي

-

خاص - "أوّلاً-الاقتصاد والأعمال"

خاص - "أوّلاً-الاقتصاد والأعمال"

من ملف:

المصارف العربية بعد الجائحة: الأداء والتوقعات

فرضت صدمة "كورونا " بتداعياتها المتواصلة على أسواق العالم كافة وبارتباك مختلف الانشطة الاقتصادية انماطاً مستجدة لادارة العمليات والأعمال في مجمل المؤسسات الحكومية والخاصة حول العالم، ونالت الأجهزة المالية والمصرفية النصيب الأوفر من الأحمال الجديدة بسبب حساسية مواقعها وأدوارها في دورات العمل والانتاج وادوارها المحورية في تأمين دفق السيولة في شرايين الاقتصادات المحلية والقنوات المالية عبر الحدود.

في العموم، ومع عزل حزمة التحديات ذات الخصوصية لكل بلد وما تتطلبه من مواكبة ومعالجة من قبل القطاع المالي المعني، برزت الحاجة الجامعة لتحصين مراكزها المالية بهدف احتواء المقتضيات الاستثنائية التي أنتجها الوباء نقدياً ومصرفياً ومالياً، وبما يشمل خصوصاً توجيه استثمارات مجزية لتطوير الخدمات ووسائل الدفع الرقمية وحجز مخصصات مرتفعة تتناسب مع إعادة ترتيب المحافظ الائتمانية للأفراد والشركات، فضلاً عن الاحتفاظ بسيولة أكبر وتنويع مصادر التمويل.

لذا، الزمت الموجبات المستجدة القطاع المصرفي العربي، بالتوازي وليس بالتساوي، باعتماد سلسلة من التغيرات المهمة تبعاً لخصوصية كل بلد وكل قطاع، بينما تشاركت البنوك في إرساء سياسات طارئة لادارة التعامل مع حقبة الفوائد المنخفضة والضغط على الهوامش والمتوقع استمرارها لسنوات من الآن بهدف المساهمة بحماية الاقتصادات الوطنية والحدّ من تأثيرات الأزمة على مسارات النمو والتنمية.

ومن البديهي، ان سعي المصارف لتسريع التحول إلى الرقمنة أضاف عناصر تغيير جذرية جديدة من شأنها ان تعيد تعريف الخدمات المصرفية والمالية وتزيل الحواجز بين المصارف ولاعبين جدد ولاسيما من اصحاب التقنيات المالية الجديدة، مما ستزيد من حدة المنافسة وتعيد توزيع الحصص السوقية على المدى البعيد.

كما برزت أنواع جديدة من المخاطر اصبح على المصارف احتسابها عند تخصيص مواردها الرأسمالية مثل مخاطر التغيير المناخي. وقد بدأت كل هذه التغيرات تؤسس لمرحلة جديدة تختلف في معظم جوانبها عن المرحلة السابقة التي عاشتها المصارف خلال العقدين الماضيين، ومن المتوقع أن تطال تداعياتها ثلاثة جوانب رئيسية تشمل إعادة رسم خطط التوسع والتشغيل، العمل على استغلال أمثل للموارد والأصول المالية والبشرية والتكنولوجية إضافة إلى إدارة أكثر صرامة للمخاطر، فضلاً عن تعزيز التوجه المصرفي إلى إصدار سندات أو شهدات ايداع بآجال متوسطة أو طويلة لتحقيق متانة مالية كافية لجبّه القروض الجديدة وتنويع مصادر الاموال.

هندسة غير تقليدية للقوائم المالية

تدرس بعض المصارف خيار التوجه نحو رفع استثماراتها في أصول جديدة عبر تقديم القروض بهدف تنويع مصادر الدخل وتقليل المخاطر المرتبطة بانكماش التدفقات المالية مثلما حصل خلال أزمة كورونا وطلب الجهات الناظمة تأجيل استحقاق الفوائد وأصول القروض لأشهر عدة.

وقد اتخذت معظم الحكومات والبنوك المركزية العربية، بالشراكة مع المصارف الخاصة، اجراءات تحفيزية لمساعدة الاقتصاد على تخطي أزمة كورونا وانقسمت الى شقين: الأول خفض الفوائد على القروض إلى أدنى مستوياتها بهدف مساعدة المستثمرين الحاليين وحث القطاع الخاص على مواصلة الاستثمار والانفاق، وتخفيف أعباء التمويل عن الشركات والأفراد. والثاني، تقديم حزمات اقتصادية سخية فاقت قيمتها الاجمالية 130 مليار دولار أميركي شملت تقديمات مالية من الحكومات أو طلب إلى المصارف التجارية بتأجيل تحصيل القروض من القطاع الخاص.

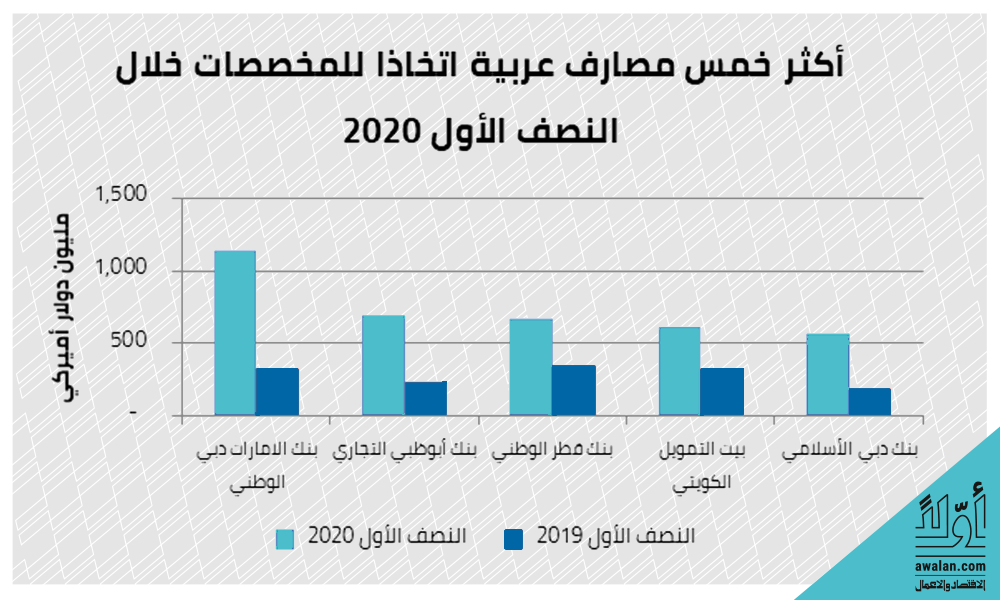

وقد انعكست هذه الاجراءات سلباً على دخل هذه المصارف، فتراجع دخل الفوائد لأكبر خمسة مصارف عربية بأكثر من 11 في المئة خلال النصف الأول من العام الحالي إلى 15.6 مليار دولار أميركي بعد أن فقدت هذه المصارف نحو ملياري دولار من دخل الفوائد مقارنة بالنصف الأول من العام الماضي.

ومن المتوقع أن يزداد دعم المصارف للشركات الخاصة ولاسيما الناشئة منها والمؤسسات الصغيرة والتي تعتبر أساساً لنمو الاقتصاد خلال المرحلة المقبلة، مقابل خفض حصة الديون الموجهة للقطاع العام. وعلى جهة أخرى، من المتوقع أن تعمد المصارف إلى توزيع محفظة القروض على عدد أكبر من القطاعات الاقتصادية الدفاعية الأقل ارتباطاً بالتقلبات الاقتصادية (Defensive Sectors) مثل قطاع الانتاج الغذائي، المواد الاستهلاكية الاساسية، التصنيع الدوائي وغيرها. ومن شأن، ذلك أن يقلل المخاطر على المصارف ولاسيما في ما يتعلق باتخاذ المخصصات والتي تعتبر المسبب الأبرز في إضعاف الأرباح والمتانة المالية خلال الأزمات.

كيانات أقوى بقدرات أكبر

إلى ذلك، من المتوقع أن تشهد المرحلة المقبلة استمراراً في عمليات الدمج والاستحواذ، وتختلف عمليات الاندماج التي تجرى حالياً عن سابقاتها، إذ إنها تجمع بين عدد من المصارف الرائدة والكبيرة ولا تقتصر على شراء بنك كبير لآخر صغير، ومن شأن هذه العمليات أن تساعد على تقوية المتانة المالية للكيانات الجديدة وتنويع قاعدة العملاء وزيادة الحصة السوقية أو الانفتاح على أسواق جديدة، إلا أن الدافع الأهم هو خلق كيانات مصرفية قادرة على مواكبة ودعم استراتيجيات التنويع الاقتصادي، ولاسيما في الخليج.

| أبرز عمليات الاندماج بين المصارف العربية خلال الشهور الماضية | ||

|---|---|---|

| المصارف | البلد | نتيجة الاندماج |

| الأهلي التجاري ومجموعة سامبا المالية | السعودية | خلق أحد أكبر المصارف العربية والشرق آسيوية والمنافسة في الأسواق الدولية |

| البحرين الاسلامي وبنك البحرين الوطني | البحرين | تمتين الملاءة المالية وخلق كيان مالي قيادي في البحرين |

| دبي الاسلامي ونور بنك | الامارات | التوسع في قطاعات جديدة ولاسيما الخدمات المقدمة للشركات |

| بنك العز والبنك العربي العماني | سلطنة عمان | زيادة المنافسة المحلية ورفع الحصة السوقية وتحصين الملاءة المالية |

| بيت التمويل الكويتي والأهلي المتحد البحريني | الكويت والبحرين | خلق كيان مصرفي عابر للحدود وقادر على المنافسة في عدد من البلدان |

| "المصدر: "أولاً – الإقتصاد والأعمال | ||

إعادة هيكلة شبكات الفروع الفروع

في خطوة مغايرة للنهج المتبع منذ عقود، بدأت المصارف العربية تعمل على إغلاق عدد من فروعها التقليدية واستبدالها بخطط توسع رقمية والاستثمار في التكنولوجيا المالية (Fintech)، وتساعد هذه الخطة أيضاً على تسهيل تجربة العميل وبخفض النفقات ورفع الكفاءة التشغيلية للبنوك، كذلك ساهمت عمليات الاندماج بخفض عدد الفروع العاملة للمصارف.

وفي السياق، تراجع عدد فروع المصارف العاملة في المملكة العربية السعودية بمقدار 12 فرعاً خلال النصف الأول من العام الحالي، مع استكمال عملية اندماج السعودي البريطاني (ساب) مع بنك الأول وإغلاق 10 فروع خلال النصف الأول من العام الحالي، ويعتبر هذا التراجع النصف سنوي الأكبر في عدد الفروع الذي يشهده القطاع المصرفي السعودي منذ 19 سنة.

كذلك، يتراجع عدد فروع المصارف الاماراتية مع اتجاه عدد من البنوك إلى الاستثمار في التحول الرقمي مثل الامارات دبي الوطني الذي خصص مليار درهم لرقمنة أعماله أو بنك المشرق الذي يسعى الى خفض عدد فروعه إلى النصف، وتمتد خطة الرقمنة إلى عدد من المصارف الناشطة في المغرب العربي مثل المؤسسة العربية المصرفية التي أعلنت نهاية العام 2019 عن أول عملية مصرفية رقمية في تونس.

وقد اطلقت مصارف تقليدية مصارف رقمية مستقلة مثل بنك الخليج الدولي والمؤسسة العربية المصرفية في حين طوّرت المصارف الاخرى منصاتها الرقمية بشكل جذري. وهناك تراخيص جديدة يتوقع إصدارها من مصارف مركزية لمصارف رقمية جديدة بالكامل، وهذا ما يؤدي الى طرح اسئلة مهمة على رأسها تأثير الرقمنة على الوظائف ولا سيما ان معظم الدول تضع خلق الوظائف على رأس اولوياتها، كما إن هناك سؤالاً مهماً حول النموذج الرقابي الجديد الذي سيتم تطويره للاخذ في الاعتبار انعكاسات الرقمنة ودخول لاعبي التكنولوجيا الكبار والصغار الى حقل الخدمات المالية.

للإطلاع على لائحة أول 100 مصرف عربي في الرابط:

تقارير ذات صلة

الأكثر قراءة

-

عبدالله بن حمد العطية… سيرة رجل من زمن بناء الدول

-

صفقة "أوبر" و"دليفري هيرو" ومعركة السيطرة على منصات التوصيل في الخليج

-

نظام التنفيذ الجديد في السعودية: تحديث عدلي يُعزز الثقة بالمعاملات والاستثمارات

-

"الأول للاستثمار" و"رتال" تطلقان صندوقاً عقارياً بـ1.9 مليار ريال بالرياض

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة