دور محوري لشركات التقنيات المالية الناشئة ما بعد كورونا

دور محوري لشركات التقنيات المالية الناشئة ما بعد كورونا

-

رانيا غانم

رانيا غانم

لعبت شركات التقنيات المالية الناشئة دوراً مهماً في تخطي التداعيات العصيبة التي تركتها جائحة فيروس كورونا المستجد، إذ ساهمت إلى حدّ كبير في تسهيل سير أعمال الأفراد والمؤسسات ووصولهم إلى الخدمات المالية. لكن تداعيات الجائحة على تلك الشركات كانت سيفاً ذا حدين، إذ أفاد بعضها من الأزمة لكونها رسّخت قناعة المستهلكين حول فعالية استخدام التقنيات المالية المبتكرة وأهميتها ورفعت عدد المستخدمين لتلك الخدمات، لكنها في المقابل أدت إلى تراجع معدل نمو بيئة الأعمال وقلصت حجم العمليات التجارية لبعض المستخدمين، بالإضافة إلى ما سبق، ستؤول الأزمة إلى انكماش اقتصادي وإجراءات تقشفية من قبل الحكومات، وسيكون التريث الاستثماري سيد الموفق في المرحلة المقبلة، الأمر الذي سينعكس سلباً على شركات التقنيات المالية الناشئة التي هي في أمس الحاجة إلى التمويل للتوسع والاستمرار.

ساهمت البنية التحتية الإلكترونية المؤهلة في بلدان الخليج تحديداً في انتشار شركات التقنيات المالية ونموها سريعاً، إذ اتخذ عشرات رواد الأعمال المبادرة في السنوات الأخيرة إلى تأسيس شركاتهم الناشئة المتخصصة في التقنيات المالية، وتمكنوا في غضون فترة قصيرة من ترسيخ مكانتها في السوق وتقديم مروحة واسعة ومتنوعة من الخدمات المالية وحلول الدفع والتحويل الإلكتروني.

تمكنت Beehive المتخصصة في تقديم حلول تكنولوجية لتمويل المؤسسات الصغيرة والمتوسطة منذ تأسيسها في دبي في العام 2015، من النمو سريعاً والتوسع إلى بلدان أخرى. ويشير المدير التنفيذي في شركة Beehive في السعودية نزار آل مرعي، إلى موقع "أولاً-الاقتصاد والأعمال" إلى أن الشركة حققت نمواً سنوياً يقدر بنحو 70 في المئة، وتخطت قيمة القروض الممنوحة منذ تأسيسها 500 مليون درهم (135 مليون دولار). ويقول: "تميّزنا في هذا المجال لأن تمويل المؤسسات الصغيرة بنظر المصارف غير مجد وكلفته أعلى من مردوده"، وابتكرت Beehive برنامج تقييم ائتمانياً إلكترونياً لمعرفة قدرة العميل على تحمّل الدين، ويقول آل مرعي: "لم يتخط معدل التخلف عن السداد خلال السنوات الخمس الماضية 1.5 في المئة من إجمالي عدد القروض الممنوحة، الأمر الذي يؤكد صوابية التقييم الائتماني"، وهكذا نجحت Beehive في تجميع قاعدة بيانات كبيرة عن العملاء والمقترضين، وستعلن خلال أسابيع عن أول شراكة مع مصرف في السعودية. ويقول: "تمتلك السعودية قاعدة بيانات مالية هائلة سنستفيد منها لترسيخ فعالية خدماتنا وتقديم خدمات جديدة".

مثل Beehive تمكنت شركة "بايماتريكس"، التي تقدم للأفراد خدمة الاقتراض من بطاقات الائتمان الخاصة بهم أو سحب سلفة رقمية لتغطية نفقاتهم والتسديد لأطراف خارجية، من تحقيق نمو بمعدل 180 في المئة سنوياً منذ تأسيسها في العام 2016، وتمكنت من تحقيق هذا النجاح مدعومة بتمويل شبكة من المستثمرين تتضمن IIIT-H وXseed Venture وغيرها.

وتمكنت "فلوسي"، التي أسسها عمر بن بريك في الإمارات في نهاية العام 2018، وتقدم حلول دفع للمؤسسات الصغيرة والمتناهية الصغر عبر استخدام رمز الاستجابة السريعة من دون الحاجة إلى وحدات نقاط البيع أو موقع إلكتروني، من خدمة أكثر من 2500 مؤسسة أو تاجر في غضون عام واحد، وبلغت قيمة العمليات التجارية عبر المنصة عشرة ملايين درهم (2.7 مليون دولار) منذ تأسيسها. ويقول المؤسس والرئيس التنفيذي بن بريك: "لم يكن ثمة شركات مالية تهتم بتلك الشريحة، لذا لاقت استحساناً كبيراً من قبلهم".

نجحت كذلك Bitoasis، منصة التداول الإلكترونية للعملات الرقمية، في خلق شبكة كبيرة من العملاء في السعودية والإمارات والكويت والبحرين، وبلغت قيمة التداول 1.7 مليار دولار منذ إطلاقها في العام 2016. وتقول المؤسس والرئيس التنفيذي في الشركة علا دودين إلى "أولاً-الاقتصاد والأعمال": "خلال فترة قصيرة أضحت الشركة أكبر منصة للتداول في العملات الرقمية وحصلت على تمويل من شركات رأس المال الجريء في شباط/فبراير الماضي استثمر في تمكين فريق العمل الذي يبلغ 27 شخصاً"، مضيفة أن الشركة تحقق إيرادات منذ اليوم الأول لتأسيسها، فضلاً عن أنها بدأت تسجل أرباحاً أحياناً لأن سوق العملات الرقمية متقلبة، وتستعد للحصول على رخصة من سوق أبو ظبي العالمية، لتكون المنصة الأولى المرخصة للتداول في العملات الرقمية في الشرق الأوسط.

كذلك، حققت شركة Moneyfellows الناشئة التي تقدم خدمة الاشتراك في جمعيات في مصر على أن يخضع المشتركون لتقييم ائتماني ويوقعوا عقداً قانونياً قبل بدء الجمعية. ويشير المؤسس والرئيس التنفيذي أحمد وادي إلى موقع "أولاً-الاقتصاد والأعمال" إلى أنهم حققوا نمواً سنوياً بنسبة 400 في المئة منذ تأسيسها في العام 2017، وقد بلغ عدد العملاء في المنصة 120 ألفاً. ويقول: "لاقت هذه الخدمة رواجاً بين المستخدمين لأنها تعطيهم خيارات عدة وتخولهم دفع المبلغ الذي يريدون وقبضه في التاريخ الذي يناسبهم، فضلاً عن أنها عملية قانونية وتخضع المشتركين للتقييم الائتماني".

كورونا... سيف ذو حدين

كان لانتشار فيروس كورونا المستجد تأثير إيجابي على أعمال شركات التقنيات المالية، إذ إن سياسات العزل والحجر المنزلي سلطت الضوء على إمكانية إتمام المعاملات المصرفية والاقتراض والحصول على موافقة إلكترونياً. ويشير المؤسس المشارك والرئيس التنفيذي في شركة بايماتريكس موكيش شاندرا إلى موقع "أولاً-الاقتصاد والأعمال" إلى أن الجزء الأكبر من قاعدة المستخدمين لديهم هم من الموظفين ورواد الأعمال، ولجأوا بسبب هذه الأزمة والقلق المتنامي من تراجع معدل نمو بيئة الأعمال إلى الحفاظ على السيولة النقدية ودفع جميع نفقاتهم مستخدمين بطاقات الائتمان، ويقول: "شهدنا تدفق المستخدمين إلى التسجيل في خدماتنا والحصول على رصيد سريع لتغطية نفقاتهم المعيشية". بدوره، يؤكد آل مرعي أن كورونا أعطت دفعة قوية لشركات التكنولوجيا المالية، وسمحت باجتياز شوط كبير في تغيير عقلية الفرد وفي إرساء فكرة الدفع الإلكتروني". ويضيف: "كنا نواجه مشكلة في إقناع الشركات والأفراد باعتماد بعض المنتجات المالية الإلكترونية، لكن أزمة كورونا فتحت لنا الباب واسعاً لإطلاقها". وتشمل المنتجات خدمة Merchant Cash Advance ومفادها إعطاء سلفة إلكترونية للتاجر بناء على حجم العمليات التجارية التي تتم لديه عبر نقاط البيع، على أن تحسم الأقساط تلقائياً من خلال عمليات المبيع المستقبلية.

أعطت جائحة كورونا شركة Bitoasis زخماً كبيراً، إذ حققت نمواً يقدر بنحو 40 في المئة منذ كانون الثاني/يناير حتى آذار/مارس الماضي، وارتفع عدد المستخدمين الجدد للمنصة. وتعزو دودين هذا الارتفاع إلى أن بعض الناس في زمن الكورونا، بادروا في ظل التباطؤ الاقتصادي إلى تنويع أصولهم معتبرين العملات الرقمية الملاذ الآمن لهم، وبديلاً عن غيرها من الأصول كالذهب أو الدولار أو العقارات. ويؤكد بن بريك بدوره، أن العمليات التجارية ارتفعت بنسبة 40 في المئة في زمن الكورونا، لافتاً إلى أنه في الأيام العشرة الأولى من نيسان/أبريل الماضي فقط، بلغت قيمة العمليات التجارية 3 ملايين درهم (815 ألف دولار)، ويلاحظ أنه تسجل 500 عميل إضافي لدى "فلوسي" خلال أزمة كورونا، والجزء الأكبر منهم كان من العيادات الطبية والمراكز التعليمية.

لكن في مقابل هذه الصورة المشرقة، ثمة انعكاسات سلبية طالت شركات التقنيات المالية، ترتبط بالمستخدمين الذين يحاولون الحدّ من النفقات الرئيسية، ويلفت شاندرا إلى أنهم شهدوا توجهاً من الشركات الصغيرة للحدّ من قيمة المدفوعات المخصصة لشركات التوريد ولمشترياتهم من المواد الخام، ما قلّص شريحة المستخدمين وعملية استخدامهم للبطاقات.

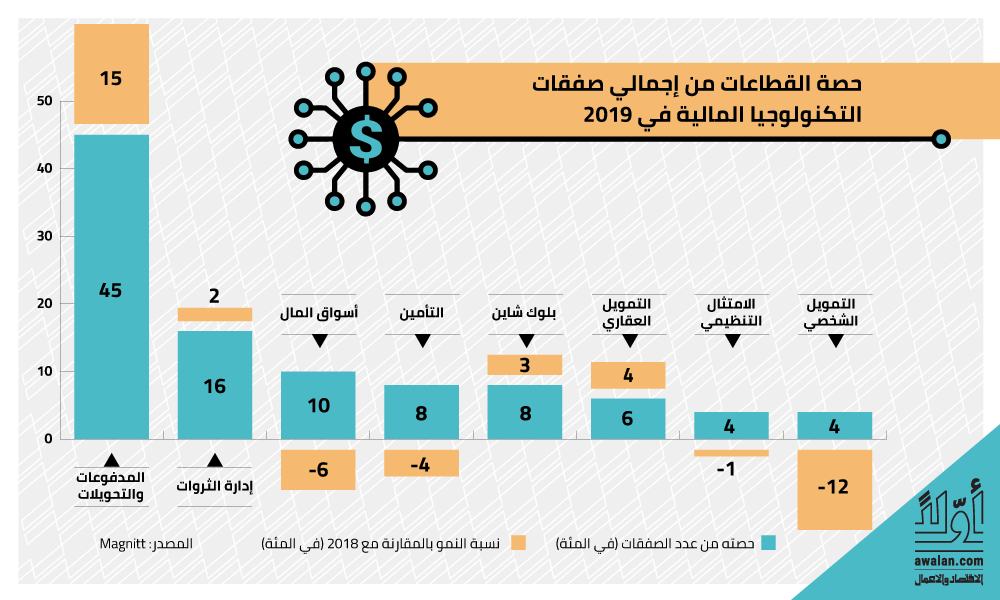

تواجه المنطقة العربية من جرّاء تداعيات كورونا إنكماشاً اقتصادياً وإجراءات تقشفية من قبل الحكومات سينعكس تراجعاً في الطلب على خدمات الشركات وارتفاعاً في معدلات البطالة وبالتالي صعوبة في الحصول على تمويلات جديدة من قبل المستثمرين للإستمرار والتوسع. كذلك، أفقدت أزمة كورونا شريحة واسعة من العمال الأجانب وظائفهم، ما سيدفعهم إلى العودة إلى بلدانهم، وهذا الأمر سيؤدي إلى تراجع الطلب لدى شركات التحويل الناشئة على خدمة التحويلات المالية. ويؤكد آل مرعي أن عدداً كبيراً من الشركات الصغيرة تواجه صعوبة في ظل أزمة كورونا وجزءاً كبيراً منها توقف عن العمل. ويضيف: "هذا سيجعل شركات التقنيات المالية أكثر تردداً وحذراً في إقراض بعض المؤسسات التجارية تحديداً تلك التي تتعامل مع سلاسل التوريد العالمية، وهذا سيحدّ من نمونا على المدى القصير"، يضاف إلى ذلك، دخول لاعبين كبار إلى السوق لتقديم خدمات التحويل المالي مثل شركة الاتصالات السعودية عبر منصة STCPAY، الأمر الذي سيعرّض الشركات الناشئة للمنافسة.

الإجراءات التنظيمية تحدّ من الابتكار

لم تأت نجاحات شركات التقنيات المالية على طبق من فضة، فقد واجهت الكثير من العوائق والتحديات، ويؤكد شاندرا أن نقص الاستثمارات والتمويل هو التحدي الأبرز الذي يواجه شركات التقنيات المالية الصاعدة، وتوافقه دودين الرأي مشيرة إلى أن المستثمرين وشركات رأس المال الجريء لم يتجرأوا الدخول بعد في جولات لتمويل منصات العملات الرقمية، لأن السوق لا تزال صغيرة جداً على خلاف غيرها كالذهب والعقار، لكنها تؤكد أن حصولهم على رخصة من سوق أبوظبي العالمية سيغير المعادلة، وسيعطي المستثمرين ثقة أكبر بتلك المنصات.

إن الإجراءات التنظيمية الصارمة التي تخضع لها قنوات التمويل، بما فيها القطاعات المصرفية والتأمين تُقيد حركة الممولين الجدد، وتحدّ من مسيرة الابتكار وفقاً لـ شاندرا. ويضيف: "إن الغموض التنظيمي، والاستجابة المتأخرة في اعتماد وصياغة إجراءات الحوكمة الخاصة بشركات التقنيات المالية الصاعدة، تشكل عائقاً أمام نمو الصناعة"، لكن بعض المصارف المركزية والجهات الرقابية اتخذت المبادرة وأنشأت (Regulatory Sandbox)، الهدف منه توفير بيئة لشركات التقنيات المالية لاختبار حلول مالية مبتكرة وإمكانية إطلاقها تجارياً تمهيداً للحصول على تراخيص والخضوع لرقابة هذه الجهات.

بدوره، يؤكد آل مرعي أن المنافسة الكبيرة بين الشركات التي تعمل في المجال ذاته هي أبرز التحديات، ويقول: "وجود شركات تقدم المنتجات المالية ذاتها عن طريق منصات التمويل الجماعي خطأ فادح، لأنها ستتقاسم شريحة المستثمرين في وقت يتحفظ الكثير منهم في الاستثمار، ولاسيما من ليس لديهم الخبرة الكافية لإظهار أنها فعلاً تؤتمن على أموال المستثمرين".

دور محوري

لكن على الرغم من كل هذه التحديات، ستلعب شركات التقنيات المالية دوراً مهماً في تخطي أزمة كورونا، إذ إنها ستسهل سير أعمال الجهات المُقرضة والمقترضة، وتختصر زمن الوصول إلى المنتجات المالية. ويشير شاندرا إلى أن هذه المنصات ستتفوق على الأنظمة التقليدية من حيث بيع المنتجات المالية، وذلك باستخدام أدوات التحقق والمصادقة، على خلاف المصارف التي تطلب من العميل وثائق ومستندات وفترة انتظار لحين صدور قرار الموافقة على القرض.

ستلعب شركات التكنولوجيا المالية أيضاً دوراً محورياً في توزيع حزم الدعم التي خصصتها الحكومات للمؤسسات الصغيرة والمتوسطة بهدف مواجهة تداعيات فيروس كورونا، ويشير آل مرعي أن المصارف المركزية لا يمكن أن تمول الشركات بشكل مباشر، لذا سيكون لشركات التكنولوجيا المالية دور في تقييم أداء الشركات الصغيرة وقنوات توزيع للدعم الحكومي، وهذا بدوره سيسهل عملية الإقراض بشكل مسؤول ويسرعها. ويخلص آل مرعي إلى القول: "لا تزال ثمة فرص كبيرة للتوسع والنمو في تلك الأسواق وتقديم منتجات جديدة"، وستستثمر الشركات الناشئة الأموال التي جمعتها من شركات رأس المال الجريء للتوسع في أسواق جديدة، وتطوير التكنولوجيا المستخدمة، وبناء القدرات البشرية اللازمة للسوق.

الأكثر قراءة

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية