صناعة الساعات السويسرية: تمركز حاد للمبيعات والأرباح

صناعة الساعات السويسرية: تمركز حاد للمبيعات والأرباح

-

برت دكاش

برت دكاش

صبيحة الثلاثاء الماضي، أي قبل ثلاثة أيام، دخل قرار داري Rolex وPatek Philippe إغلاق مشاغلهما في سويسرا في وجه كوفيد-19، وبعدهما دار Hublot، حيّز التنفيذ، قرار يجعل السؤال عن مصير عدد كبير من صانعي الساعات في العام 2020 مشروعاً، ولاسيما بعد إلغاء معرضي جنيف للساعات Watches & Wonders Geneva وعالم بازل، حيث تقدم الدور أحدث مجموعاتها، وإزاء حال عدم اليقين المسيطرة على الأنشطة المحلية والعالمية التي تنظمها دور كثيرة لطرح إصداراتها الجديدة، وباستثناء عدد محدود جداً من الدور التي كشفت عن إصدار أو اثنين من مجموعاتها للعام الحالي، فإنه لا مؤشرات حتى الآن حول ما إذا كانت العلامات ستطرح ابتكارات جديدة هذا العام أم لا، ومتى.

شرعية السؤال مبنية على خلاصات تقرير لـ مورغن ستانلي بمشاركة شركة LuxeConsult عن صناعة الساعات السويسرية يستند إلى مبيعات العلامات في العام 2019، ويظهر التقرير أن سبع علامات فقط من ضمن ترتيب أول 50 علامة ساعات سويسرية شملها التقرير، حققت مبيعات خارقة تجاوزت عتبة المليار فرنك سويسري.

تأثير شامل

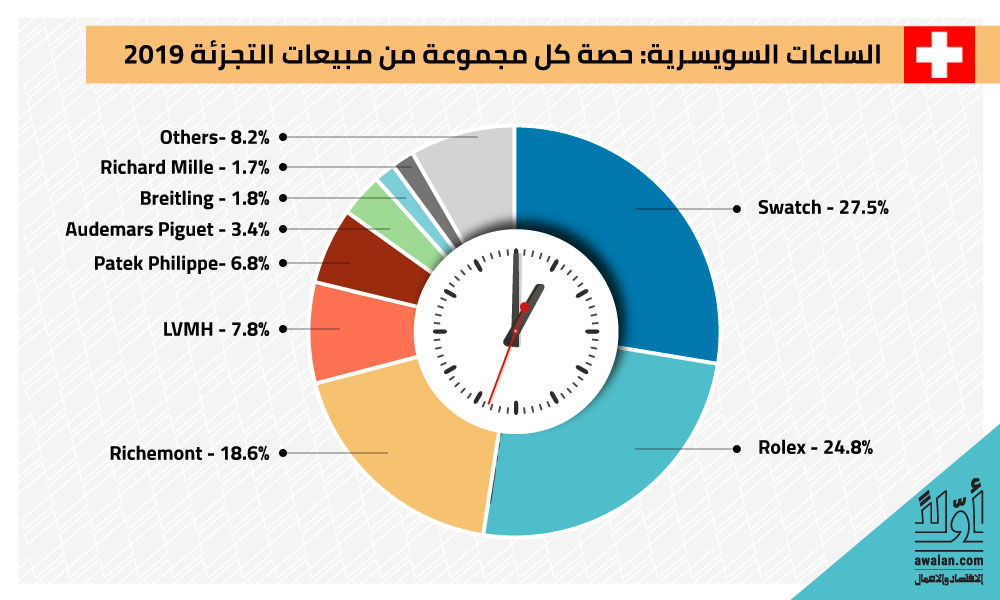

صحيح أن فيروس كورونا المستجد ليس الأزمة الأولى أو الوحيدة التي تواجهها صناعة الساعات في سويسرا والعالم، إلا أن المؤشرات عن تداعياته على الصناعة تؤشر إليها السويسرية منها، كونها تمثل ثقل إنتاج أدوات قياس الوقت في العالم. وصحيح أنها ستتمكن من تجاوز هذه النكسة كما أثبتت تجارب سابقة، إلا أن تأثيراتها السلبية ستطاول جميع العلامات من دون استثناء وإن بدرجات متفاوتة، ولاسيما أن التقرير يظهر تمركزاً شديداً للمبيعات والأرباح، حيث تستأثر 41 علامة، 4 منها خاصة (مستقلة) و37 تتوزع ملكيتها بين 4 مجموعات مدرجة، بنحو 90 في المئة من إجمالي المبيعات، و98 في المئة من إجمالي الأرباح. فيما النسبة المتبقية، أي نحو 2 في المئة تتوزعها العلامات التسع المشمولة بهذا الترتيب ونحو 300 علامات ساعات سويسرية أخرى من خارجه.

حدة التمركز

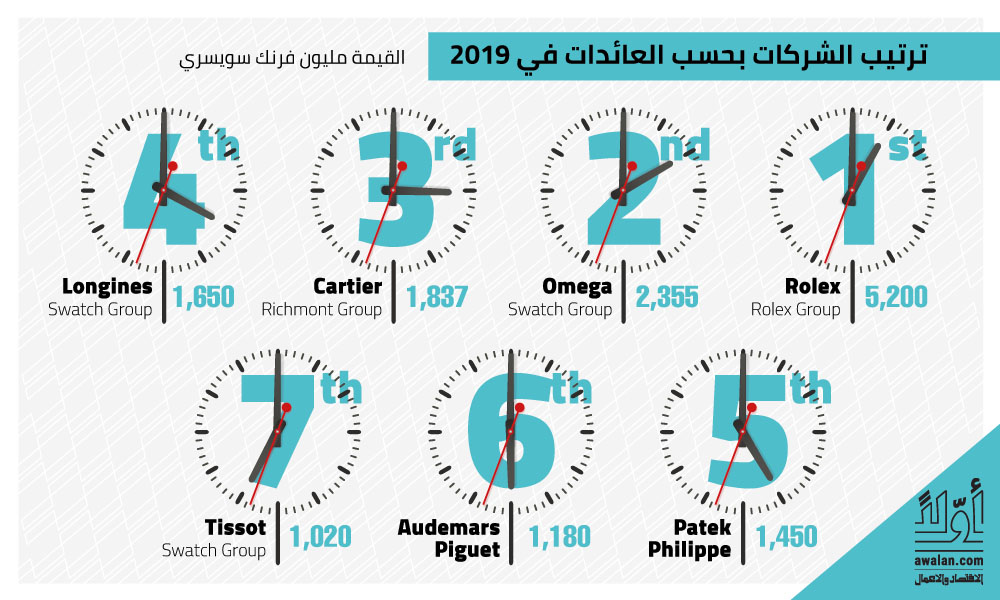

تصدرت الترتيب سبع علامات هي نفسها التي احتلت مراكز الصدارة في تقرير العام 2018، وهذه الدور هي: رولكس Rolex، وأوميغا Omega، وكارتييه Cartier، ولونجين Longines، وباتك فيليب Patek Philippe، وأودومارس بيغيه Audemars Piguet وتيسو Tissot، وحققت جميعها نمواً كبيراً باستثناء Tissot التي سجّلت خسارة بقيمة 30 مليون فرنك سويسري، وكان الرئيس التنفيذي لـ Swatch Group نك حايك أقرّ في وقت سابق بتلك الخسائر الناجمة عن تراجع أداء سوق هونغ كونغ بسبب الاضطرابات السياسية التي شهدتها في النصف الثاني من العام الماضي.

وتوقع التقرير دخول دار Richard Mille نادي المليارات في العام 2020، وذلك استناداً إلى نتائج العام الماضي حيث ارتفعت مبيعات الدار من 320 مليون فرنك في العام 2018 إلى 900 مليون العام الماضي، ويعزو سبب هذه الزيادة بشكل أساسي إلى عملية إعادة هيكلة الدار لشبكة توزيعها وحصر المبيعات بمتاجرها فقط، والبالغة 42 متجراً حول العالم.

سيطرة Rolex

نادي المليارات سيطرت عليه Rolex بلا منازع، إذ استأثرت منفردة بنحو 35.3 في المئة من إجمالي إيرادات العلامات السبع البالغة نحو 16.7 مليار فرنك، وتلتها Omega مع نحو 16 في المئة.

وفي وقت تمثل صناعة الساعة استثناءً في قطاع الرفاهية، حيث إن العلامات الخاصة (المستقلة) تحقق على الدوام أداء أفضل من الشركات المدرجة، فقد استحوذت أربع علامات خاصة هي Rolex، Patek Philippe، وAudemars Piguet وRichard Mille على مبيعات بلغ مجموعها 8.7 مليارات فرنك سويسري، أي 35 في المئة من إجمالي السوق، مقابل 55 في المئة حصة 37 علامة هي مجموع العلامات المملوكة من المجموعات الأربع الكبرى المدرجة وهي Swatch Group (17 علامة)،و Richemont (11 علامة) وLVMH (6 علامات) وKering (3 علامات).

وعلى مستوى الأرباح، بلغت حصة الدور الأربع الخاصة نحو 59 في المئة من إجمالي أرباح الصناعة، مقابل 39 في المئة فقط حصة الشركات الـ 37 التابعة للمجموعات الأربع المدرجة.

نقطتا القوة والضعف

في سوق تجزئة تقدر قيمتها بنحو 50 مليار فرنك والتي نمت بنسبة 2.6 في المئة العام الماضي وفق إحصاءات الاتحاد السويسري لصناعة الساعات، أشار التقرير إلى تركيز كبير للدور على فئة جداً محدودة من العملاء Niche وعلى القطاع الرفيع جداً Very High-End، ويتصدر السويسريون قائمة هاتين الفئتين على المستوى العالمي، فعلى الرغم من أن حصة الساعات السويسرية تقدر بنحو 53 في المئة من قيمة سوق الساعات العالمية، إلا أنها تمثل فقط 2 في المئة من حيث الكميات، أي أن المعدل الوسطي لسعر ساعة سويسرية، أعلى بكثير من ساعات منتجة في أماكن أخرى.

Swatch الجديدة؟

وكانت الإحصاءات أظهرت تراجعاً لافتاً للإنتباه في مبيعات الساعات السويسرية ضمن الفئتين المتدنية السعر Entry-Level والمتوسطة بما يعادل 3 ملايين قطعة، أي بانخفاض نسبته 13 في المئة مقارنة بالعام 2018. وحذّر التقرير صناعة الساعات السويسرية إلى خسارتها جزءاً من سوق هاتين الفئتين، مشيراً إلى أن الاستثناء الوحيد في هذا السياق هو Swatch Group التي تملك علامات قوية ضمنهما. ودعا العلامات إلى التنبّه لمنافسة علامات أخرى منتجة للساعات السويسرية، وهي الساعات الذكية، وبشكل أساسي ساعة آبل Apple Watch التي باعت 30 مليون وحدة العام الماضي، لافتاً إلى أن أياً من الصانعين لم يلاحظ اتجاهات السوق وأخذ المبادرة ليصبح ساعة Swatch الجديدة.

تمركز "فئوي"

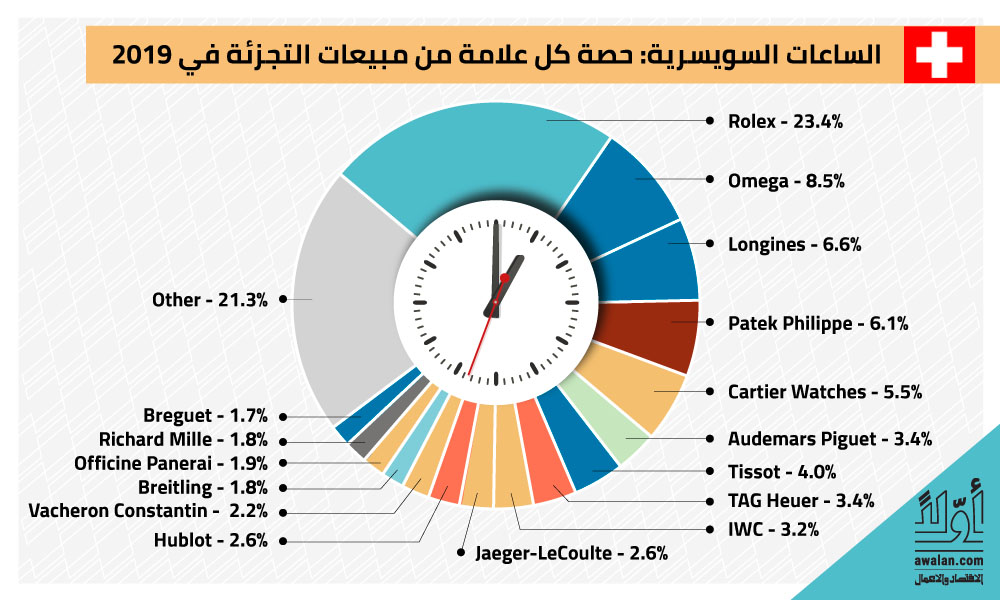

وبحسب التقرير أيضاً، يسيطر على كل فئة عدد صغير جداً من العلامات. ففي الفئة المتوسطة، هنالك سيطرة واضحة لكل من Logines، وTissot وTudor، وفي الفئة الأولى Rolex، وOmega، وCartier، وTAG Heuer و Breitling، وضمن الفئة الرفيعة جداً تطغى علامات Patek Philippe، وAudemars Piguet وRichard Mille، واعتبر التقرير أن إمكانات هذه العلامات في الاستثمار في قنوات التسويق والتواصل الخاصة بها، وتحفيز المنتج وتطويره، وامتلاكها شبكة توزيع قوية (باستثناء Rolex وPatek Philippe اللتين تعتمدان بشكل شبه حصري على وكلاء تجزئة لتوزيع منتجاتهما)، تعزّز الطلب على منتجات هذه الدور وتسمح لها بمواصلة التوسّع.

تجدر الإشارة إلى أن Tudor مملوكة من Rolex وقد حققت العام الماضي مبيعات بقيمة 310 ملايين فرنك، أي ما نسبته 1.4 في المئة من إجمالي السوق، وحلّت في المرتبة 20 ضمن ترتيب أول 50 علامة.

الأكثر قراءة

-

جهاز قطر للاستثمار و"ICEYE" التموضع في اقتصاد الفضاء والذكاء السيادي

-

"مصدر" تدخل شراكة جديدة مع "ريبسول" في إسبانيا وتوسع محفظتها الاوروبية في الطاقة المتجددة

-

رئيس اتحاد الغرف السعودية يرحب باستئناف الصادرات اللبنانية إلى المملكة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية