العالم يغرق في الديون: هل يمكن تفادي الأزمة؟

العالم يغرق في الديون: هل يمكن تفادي الأزمة؟

-

"أوّلاً- الاقتصاد والأعمال"

"أوّلاً- الاقتصاد والأعمال"

مع النمو المتواصل للديون والفوائد المدفوعة عليها في العالم، أصبح هناك قلق متزايد ينتاب صانعي السياسات والمستثمرين والباحثين من أن تؤدي هذه الحالة إلى أزمة في العالمين المتقدم والنامي على حد سواء، لاسيما في ظل الزيادات المتتالية التي طرأت على أسعار الفائدة منذ مطلع العام الماضي، والتي اسدلت الستار على أكثر من عقدين من السياسات النقدية المتساهلة التي تمثلت بسنوات طويلة من التيسير النقدي والفوائد المتدنية.

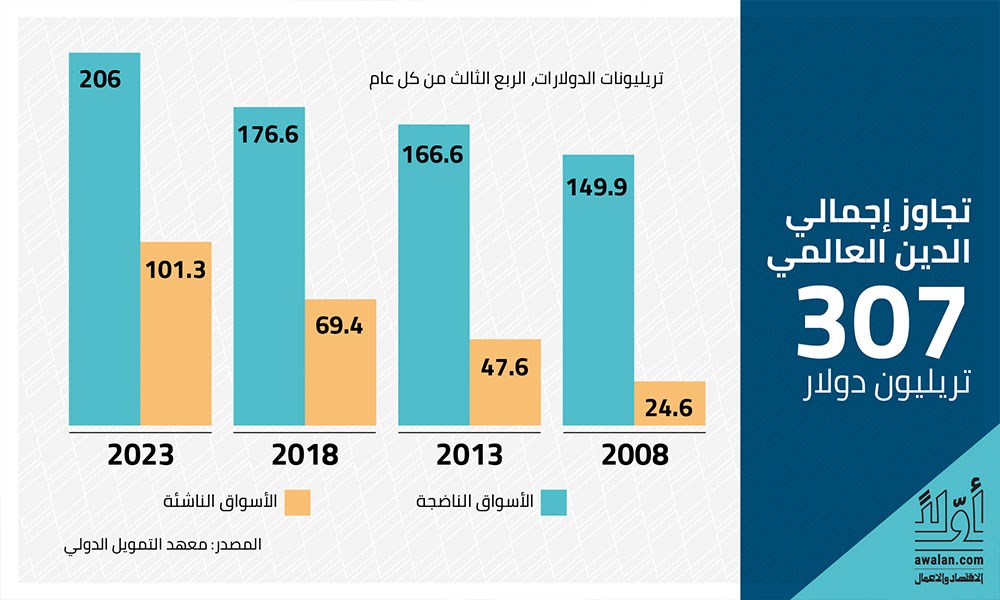

يشير معهد التمويل الدولي (IFF) في تقرير حديث له إلى أن حجم الديون في العالم بمختلف أنواعها، وصل إلى 307 تريليونات دولار مع نهاية الفصل الثالث من العام 2023، مرتفعاً بمقدار 9.5 تريليونات دولار من بداية العام الحالي وبمقدار 60 تريليون منذ العام 2018. ويضيف التقرير أن ثلثي هذه الزيادة حصل في ما يسميه الأسواق الناضجة وخصوصاً في الولايات المتحدة الأميركية واليابان وفرنسا وبريطانيا. أما في البلدان النامية فقد وصلت هذه الديون إلى 101.3 تريليون دولار مقارنة بـ 69.4 تريليون في العام 2018 و 94.5 مليار في نهاية الفصل الثالث من العام 2022.

أما حصة هذه الديون من إجمالي الناتج المحلي العالمي فقد بلغت 335 في المئة، أي أن هذه الديون تفوق على الاقتصاد العالمي بأكثر من 3.3 مرات. وفي الوقت الذي استقرت فيه هذه النسبة في الاسواق الناضجة، سجلت هذه النسبة ارتفاعاً ملحوظاً في البلدان النامية لتصل الى 255 في المئة من اجمالي الناتج المحلي مع الاشارة الى الزيادات اكبيرة في الديون حصلت ففي الصين وروسيا والبرازيل والمكسيك. ولا يتوقع المعهد في تقريره أن تنخفض هذه الديون بل على العكس ينتظر أن تواصل نموها في ظل ارتفاع أسعار الفائدة وغياب أية سياسات علاجية جدية للعجوزات الحاصلة في ميزانيات غالبية بلدان العالم خصوصاً وأن 50 بلد مقبل على انتخابات في العام 2024 التي عادة تطغى عليها الخطابات الشعبوية وتتفادى خلالها الحكومات اتخاذ أية إصلاحات جذرية.

ووفق تقارير أخرى يتوقع أن تنفق الحكومات في العام ما قدره 2 تريليون دولار كصافي فوائد على ديونها في العام الحالي أي بزيادة نسبتها 10 في المئة مما أنفقته خلال العام الماضي وأن يصل هذا الانفاق إلى 3 تريليون دولار في العام 2027. وفي الولايات المتحدة الأميركية وحدها أنفقت الحكومة الفدرالية أكثر من 659 مليار دولار كصافي فوائد على ديونها خلال السنة المالية الماضية وفق وزارة الخزانة الأميركية. وهذا ما يمثل 2.43 في المئة من الناتج المحلي ويجعل هذا الاتفاق يأتي ثالثاً بعد الاتفاق على الدفاع والخدمات الاجتماعية والصحية. وربما يصبح أكبر بنود الاتفاق في المستقبل في حال بقي منحى النمو في الديون على ما هو عليه الآن.

إضافة إلى ارتفاع خدمة الدين، فإن هناك كم كبير من الديون التي تستحق خلال العامين الحالي والمقبل والتي يُفترض أن يتم إعادة تمويلها بفوائد أعلى. ووفق تقرير المعهد الدولي للتمويل، سيكون هناك استحقاقات ديون بـ 9 تريليون دولار في الأسواق الناضجة. وبـ 1.5 تريليون في الأسواق النامية. قبل نهاية العام الحالي وأن هذه الاستحقاقات ستبلغ 18 تريليون دولار في الأسواق الناضجة و 6 تريليون في الأسواق النامية في العام 2024. وتطرح هذه الاستحقاقات تساؤلات حول كيفية تلقف الاسواق لهذا الكم من الديون والشروط التي قد يفرضها المستثمرون من حيث العائد (Yield) الذي سيطلبونه.

وبالطبع فإن المستثمرين والمقترضين على حد سواء ينتظرون إلاشارات التي سترشح من اجتماع بنك الاحتياطي الفدرالي الاميركي المقبل بخصوص أسعار الفائدة. ففي الوقت الذي أحجم البنك عن زيادة السعر المرجعي للفائدة الأميركية في اجتماعه الاخير، أبقى الباب مفتوحاً على إمكانية زيادة جديدة في حال لم تصدر ادلة حاسمة تؤكد ان معدلات التضخم اصبحت تحت السيطرة.

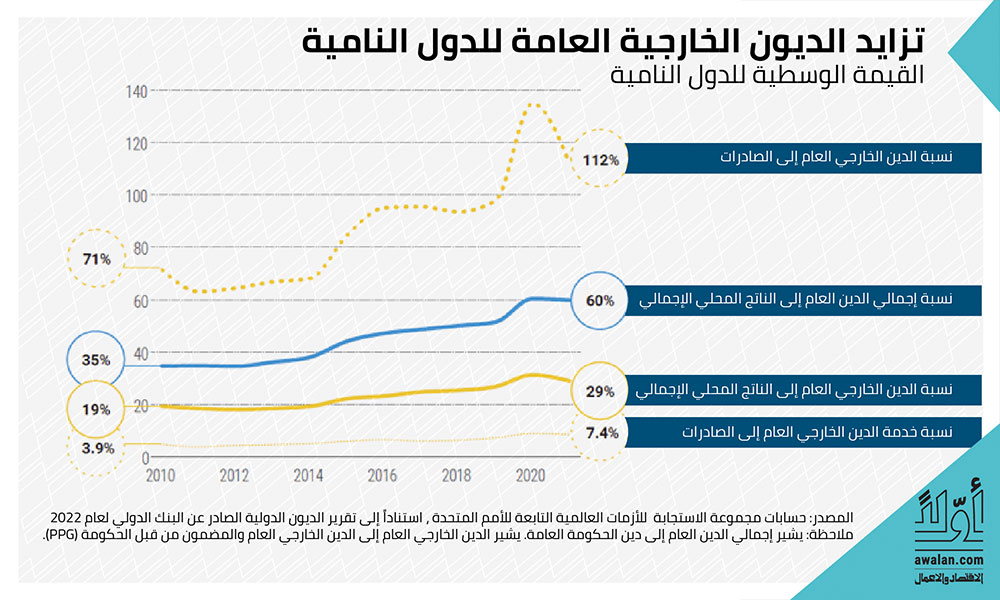

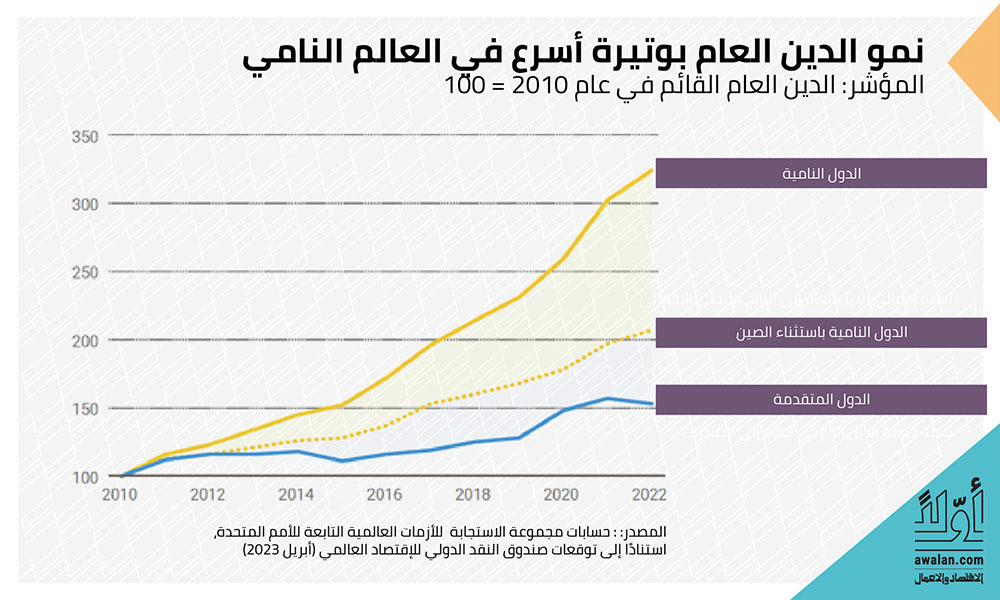

بالنسبة إلى البلدان النامية، فإن استمرار النمو في الديون وفي الإنفاق على خدمتها تمثل تحدياً مصيرياً. فالمؤشرات الحالية غير مطمئنة. ذلك أن ديون البلدان النامية تنمو بشكل أسرع منها في البلدان المتقدمة. وبين العامين 2011 و 2022 زاد عدد البلدان النامية التي تعاني من مستوى مرتفع من الديون (نسبة الدين إلى الناتج المحلي فوق الـ 60%). من 22 إلى 59 في المئة خلال الفترة نفسها، كما أن حصة الديون الخارجية من صادرات البلدان النامية ارتفعت من 71 إلى 112 في المئة بين العامين 2010 و 2021. والأخطر من ذلك كله، هو أن صافي مدفوعات الفائدة على هذه الديون ينمو بشكل أسرع من الإنفاق العام على التعليم والصحة والاستثمار في البنى التحتية. وأصبح خدمة الدين في عدد من البلدان النامية أحد أكبر البنود في ميزانياتها. كما ان ارتفاع الديون الخارجية لهذه الدول يجعلها عرضة للصدمات مثل ارتفاع اسعار الفائدة العالمية وتراجع عملاتها امام الدولار الاميركي والعملات الرئيسية الاخرى.

وفي ظل غياب سياسات طويلة الاجل للسيطرة على العجوزات المالية عبر ضبط الانفاق العام وزيادة الايرادات وخفض مديونيات البلدان النامية الاكثر فقرا، تنبئ هذه المؤشرات مجتمعة إلى تحديات ومخاطر قادمة سيكون لها أبعاد جدية على الاستقرار السياسي والاقتصادي والاجتماعي خاصة في البلدان النامية.

بالنسبة إلى البلدان المتقدمة وخاصة الولايات المتحدة وأوروبا هناك جملة من الأسئلة المطروحة أهمها هل يمكن التوصل إلى اتفاق سياسي يجمع بين خفض الانفاق وزيادة الإيرادات أي رفع الضرائب؟ كيف يمكن خفض الإنفاق في ظل التوجه نحو زيادة الانفاق العسكري مع تزايد التوتر الجيو سياسي المتمثل في حرب أوكرانيا وتصاعد المنافسة مع الصين؟ هل يمكن المحافظة على نسب نمو مؤاتية يمكن ان تساعد على تخفيض حصة الديون من الناتج المحلي؟ وهل انتهى المفعول التضخمي لحزمات الانفاق والدعم التي اقرتها الحكومة الاميركية منذ جائحة كورومنا والتي قارب حجمها ال 10 تيليون دولار اميكي؟ وهل سيكون هناك مجال لخفض الإنفاق على الرعاية الاجتماعية والصحية في المجتمعات الغربية في ظل الزيادة المتواصلة نسبة كبار السن؟ أما بالنسبة للبلدان النامية، قد يؤدي تنامي الديون وأعباءها إلى زيادة نسبة الفقر نتيجة ذهاب المزيد من الانفاق الحكومي نحو خدمة الديون بدلاً من تعزيز الانفاق على الصحة والتعليم والاستثمار في البنى التحتية والتكنولوجيا الحديثة. ولا تبدو الامور مبشرة مع استمرار اعتماد الكثير من البلدان النامية على تصدير المواد الاولية والسلع التي تواجه اسعارها تقلبات مستمرة في الاسواق العالمية والطلب وضغوطات ناتجة عن تكثيف استخدام التقنيات الحديثة في الانتاج وسيطرة التكنولوجيا الرقمية على كافة القطاعات.

الأكثر قراءة

-

إدراج صناديق المؤشرات المتداولة يفتح مرحلة جديدة في بورصة الكويت

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها

-

ساويرس في دمشق: اختبار مصري مبكر لسوق الإعمار السوري