التحالف الغربي ومعضلة العقوبات على قطاع الطاقة الروسي

التحالف الغربي ومعضلة العقوبات على قطاع الطاقة الروسي

-

وليد صافي

وليد صافي

شكّل أمن الطاقة العالمية وحماية الممرات البحرية لتأمين سلاسل الامداد وتأمين توازن أسواق الطاقة، أحد أهم التحديات أمام النظام الدولي، إذ تمكّنت القوى العظمى من صياغة تفاهمات جيو استراتيجية حالت دون استخدام الطاقة كسلعة سياسية في الصراع على النفوذ والمواقع الدولية. لكن الغاز، في العقدين الاخيرين، أخذ يشكّل نظراً الى أهميته الاستراتيجية مادة ساخنة، أنذرت بتحوّله إلى سلعة سياسية، من خلال الاستراتيجيات الأميركية والروسية المتقابلة بهدف الإمساك بخطوط النقل أو التأثير بمساراتها، ولاسيما تلك التي تصدر الغاز الروسي إلى أوروبا. هذا التنافس أكسب الدول المنتجة وفي مقدّمها روسيا نفوذاً بالغاً على الصعيدين السياسي والاقتصادي، فتحوّلت أوروبا إلى مستهلك استراتيجي للغاز الروسي، الأمر الذي أعطى الكرملين نفوذاً جيوسياسياً كبيراً. نظرت الولايات المتحدة الأميركية إلى هذا الأمر بعين القلق الدائم، فحاولت دعم إقامة خط الغاز "نوبوكو" الذي لا يلتقي مع خطوط النفط الروسي، والذي يبدأ من إقليم كردستان العراق مروراً بتركيا وبلغاريا والمجر ورومانيا والنمسا وأذربيجان ودول أخرى، ولكن الكثير من العقبات والتحديات حالت دون تنفيذ هذا الخط، كما حاولت واشنطن في عهد الرئيس الاميركي السابق دونالد ترامب عرقلة "نورد ستريم 2"، من خلال فرض العقوبات على الشركات المشاركة في تنفيذ هذا المشروع، ثم عادت الادارة الحالية عن هذه العقوبات بعد اتفاق مع المستشارة الألمانية السابقة أنجيلا ميركل.

ولا شك في أن قرار بوتين القيام بعملية عسكرية في أوكرانيا في شباط/فبراير الماضي، قدّم فرصة ثمينة للولايات المتحدة الاميركية باستهداف قطاع الطاقة الروسي الذي يمثل 16 في المئة من الناتج المحلي ونحو 70 في المئة من إجمالي الصادرات الروسية، وإدراجه في قلب الصراع القائم. وفي هذا الاطار، شكّل فرض الحظر الاميركي والكندي والبريطاني (بعد نهاية السنة الحالية) على الطاقة الروسية بعد "غزو" اوكرانيا، اكبر التحديات التي تواجه اوروبا، اذ ظهرت هذه الأخيرة عاجزة عن فرض العقوبات على قطاع الطاقة الروسي حيث تمسك روسيا بنحو 40 في المئة من احتياجات القارة من الغاز ونحو 2.5 مليون برميل نفط يومياً، بالتأكيد هذا التوجه الاستراتيجي لدى إدارة بايدن تحول إلى مواجهة تستهدف إضعاف النفوذ الروسي من خلال التقليل من شأن قطاع الطاقة الروسي خصوصاً لدى حلفاء اميركا، وجعل الاتحاد الاوروبي أمام خيار مراجعة استراتيجية الطاقة الاوروبية لتخفيض الاعتماد على الغاز والنفط الروسي. فكيف يبدو مشهد الخيارات المتاحة امام فريقي الصراع، الغرب من جهة وروسيا من جهة اخرى؟

الرهانات الاميركية والتبعية الاوروبية للغاز والنفط الروسي

الابعاد الجيوسياسية التي تتحكم بموقف ادارة بايدن من العقوبات على قطاع الطاقة الروسي وكذلك موقف الكونغرس بشقيه الجمهوري والديمقراطي، يندرجان في إطار قرار اميركي استراتيجي يهدف إلى التقليل من مكانة روسيا كمورد عالمي للطاقة، بحسب مسؤولين في الادارة الاميركية، حيث تلعب الطاقة الدور الرئيسي والاساسي في تغذية الموازنات السنوية للدولة الروسية، إذ تشكل 36 في المئة من ميزانية الدولة الامر الذي يمكن موسكو من تعزيز الانفاق العسكري وتطوير قدراتها، وتكوين احتياطات هائلة بالعملة الصعبة. وأشارت "رويترز" إلى أن عائدات روسيا من النفط والغاز بلغت في العام 2021، نحو 9.1 تريليونات روبل روسي، وتحولت في كانون الثاني/يناير الماضي بسبب ارتفاع الاسعار إلى 119 مليار دولار.

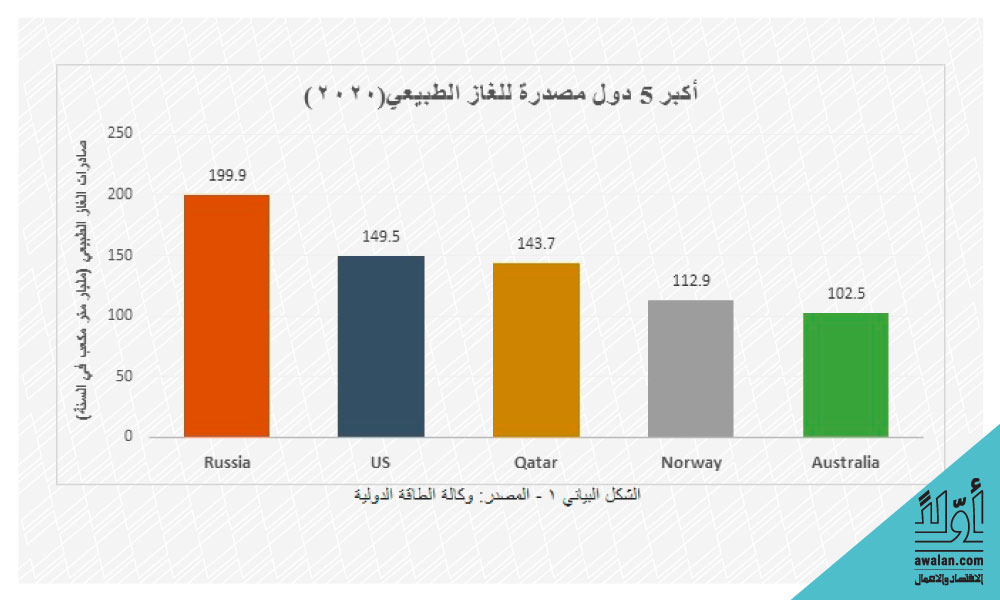

لقد أظهرت بيانات وزارة الطاقة الاميركية أن روسيا احتلت في العام 2021 المرتبة الثانية بين الدول المصدرة للنفط ومشتقاته الى الولايات المتحدة الاميركية، كما احتلت، المرتبة الثالثة بتصدير النفط عالمياً، إذ صدرت نحو 8.598 ملايين برميل يومياً من دون احتساب المشتقات النفطية. وتصدرت روسيا وفقاً للنشرة الاحصائية السنوية لمنظمة "اوبك"، قائمة الدول الاعلى بمخزون الغاز الطبيعي لعام 2020، لتصل حجم احتياطاتها الى 48.9 تريليون متر مكعب، تليها ايران 34.0 مليار وقطر 23.8 مليار متر مكعب. ويظهر الشكل البياني الرقم (1) أن روسيا قد جاءت على رأس قائمة الدول المصدرة للغاز الطبيعي، ليصل حجم صادراتها العام 2020 إلى 199.9 مليار متر مكعب، ويليها عالمياً في التصدير الولايات المتحدة الاميركية بنحو 149.5 مليار متر مكعب، ثم قطر بمعدل 143.7 مليار متر مكعب، ثم النروج نحو 112.9 واستراليا 102.5 مليار متر مكعب.

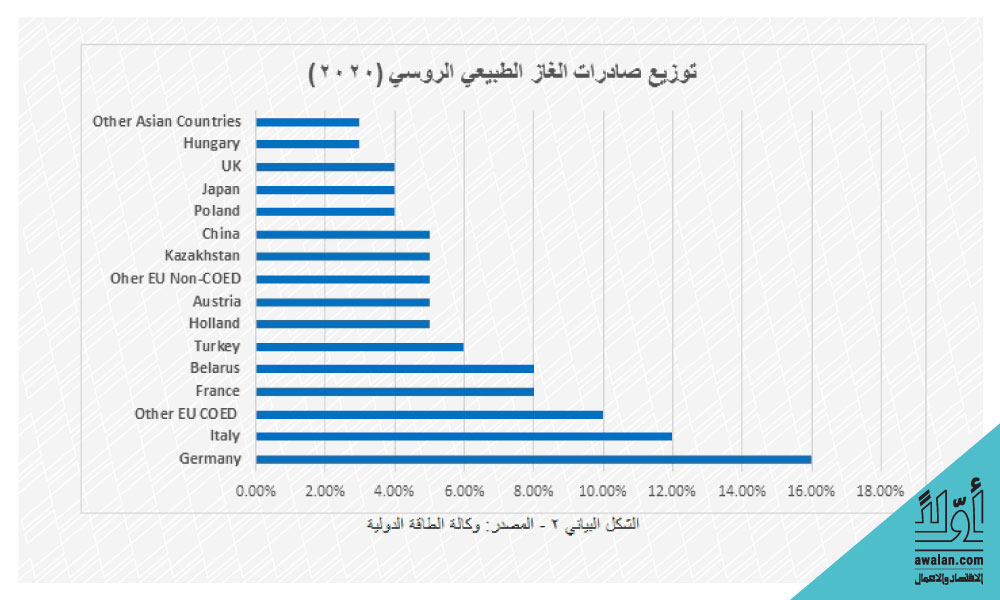

ويظهر الشكل البياني الرقم (2) أن الصادرات الروسية من الغاز إلى أوروبا في العام 2020 بلغت نحو 68 في المئة من اجمالي صادراتها العالمية، واستوردت المانيا نسبة 16 في المئة من هذه الصادرات، وإيطاليا نسبة 12 في المئة وفرنسا نسبة 8 في المئة، وبلغت حصة عدد من الدول الاوروبية التي تنتمي الى منظمة التعاون الاقتصادي 10 في المئة والدول الاوروبية التي لا تنتمي الى هذه المنظمة 5 في المئة من اجمالي الصادرات. واحتلت نسبة الصادرات الروسية الى الدول الآسيوية نحو 12 في المئة من اجمالي الصادرات منها نسبة 4 في المئة إلى اليابان و5 في المئة إلى الصين، اما المملكة المتحدة فلم تتعد وارداتها من الغاز الروسي نسبة 4 في المئة.

إذن، شكلت تبعية اوروبا للنفط والغاز الأوروبي أحد التحديات الجيوسياسية التي شغلت الولايات المتحدة الاميركية قبل مشروع "نورد ستريم 2" وبعده، كما شكلت هذه المسألة واحدة من المعضلات التي واجهت حتى الآن وحدة الموقف الاميركي- الأوروبي حول العقوبات على قطاع الطاقة الروسي. لكن الضغوط الاميركية على الحكومة الالمانية أثمرت قبل الغزو بتعليق تشغيل هذا الخط الذي سيؤدي إلى زيادة الصادرات الروسية الى أوروبا نحو 50 مليار متر مكعب سنوياً. وعلى الرغم من التحديات الامنية والسياسية والاقتصادية التي رافقت قرار بوتين بغزو اوكرانيا، فإن موقفي المانيا التي يعتمد اقتصادها على تأمين 50 في المئة من احتياجاتها من الغاز الروسي، وايطاليا التي تأتي بالدرجة الثانية بعد المانيا بالتبعية للغاز الروسي، وكذلك مواقف بعض الدول الاوروبية الاخرى، حالت حتى الآن من أن تشمل العقوبات الاوروبية قطاع الطاقة الروسي، وقد اكدت على هذا الموقف، قمة قادة الاتحاد الاوروبي الاخيرة التي انعقدت في باريس لدرس تداعيات الغزو الروسي لأوكرانيا. التبعية الاوروبية للنفط والغاز الروسي وعدم توافر خيارات اخرى لأوروبا على المدى القصير أديا الى تحييد المصارف الروسية التي تقوم بتسوية مدفوعات صادرات الطاقة عن العقوبات الاميركية والاوروبية والبريطانية التي فرضت على روسيا. ومن المفارقات، أنه وفي الوقت الذي يفرض فيه الغرب عقوبات مالية غير مسبوقة استهدفت نصف احتياطي البنك المركزي الروسي من الذهب والدولار وعزلت عدداً من المصارف الروسية عن نظام "سويفت" العالمي، فإن ارتفاع اسعار النفط والغاز الى مستويات غير مسبوقة التي شهدتها سوق الطاقة بعد الغزو، قد رفع وبحسب مركز الفكر الاقتصادي في بروكسل، قيمة صادرات الغاز الطبيعي الروسي إلى الاتحاد الأوروبي من 200 مليون يورو قبل الغزو إلى نحو 500 مليون يورو يومياً، عدا عن قيمة الصادرات النفطية اليومية إلى اوروبا والتي بلغت قيمتها مئات الملايين من الدولارات الاميركية. لا شك في أن غزو اوكرانيا فتح الطريق امام اوروبا للبحث عن بدائل للغاز والنفط الروسي واعادة النظر باستراتيجية الطاقة في اوروبا، ولكن تبقى التحديات الكبيرة ليست فقط في ايجاد البدائل، انما في الوقت الذي تستغرقه والكلفة على الاقتصاد الاوروبي الذي يسجل اعلى مستويات في التضخم ويواجه تحمل جزء كبير من كلفة المواجهة في اوكرانيا.

البدائل الاميركية والموقف السعودي

التوجه الاميركي لتحقيق الاستقلالية عن واردات النفط الروسي الذي يبلغ 3 في المئة من حجم الواردات الاميركية من النفط بحسب بيانات وزارة الطاقة الاميركية، ليس جديداً، وغزو اوكرانيا جاء ليضع هذا التوجه في مقدمة الأولويات. الخيارات المفتوحة امام الولايات المتحدة الاميركية بالتخلي عن النفط الروسي متعددة، إذ تسعى ادارة بايدن الى بدائل عن النفط الروسي من كندا وفنزويلا التي يصنف نفطها من الخام الثقيل الذي يتلاءم مع معايير محطات التكرير في ولايات تكساس، الاباما ولويزيانا حيث تدير هذه المحطات شركات "اكسون موبيل"، "شيفرون" و"ماليرو إنرجي". ويراهن الاميركيون ايضاً على إعادة العمل بالاتفاق النووي مع ايران، الذي سيتيح لطهران تصدير النفط الى الاسواق العالمية الامر الذي يعوض جزءاً من النفط الروسي، علماً ان عودة ايران الى العمل بكامل طاقتها الانتاجية لن تكون متوفرة قبل سنة. اما الرهان على اقناع "اوبك+" بزيادة انتاجها في الاجتماع المرتقب في أيار/مايو المقبل، لا يبدو حتى الآن ممكناً وواقعياً، حيث تلتزم المنظمة بزيادة انتاجها بمعدل 400 الف برميل وفقاً للاتفاقات السابقة وتزود الاسواق العالمية بنحو 25.75 برميل يومياً، ومع "اوبك+" تصل الكمية الى حدود 41 مليون برميل وفقاً لحصص "اوبك" في شهر آذار/مارس من هذا العام. الاتفاق بين اعضاء وكالة الطاقة الدولية على استخدام 65 مليون برميل من الاحتياطات الاستراتيجية لم يؤد الى تهدئة المخاوف واستمر ارتفاع الاسعار ليتجاوز عتبة الـ 140 دولاراً، ثم يعود الى الانخفاض حتى عتبة 110 دولارات. المملكة العربية السعودية التي تحتل الموقع الاول في منظمة "اوبك" ، تبدو البلد المنتج الوحيد الذي يستطيع تعويض النقص في امدادات النفط الروسي، اذ تملك القدرة على زيادة الانتاج ولديها ناقلات النفط العملاقة القادرة على تصدير هذا الانتاج. وعلى الرغم من اعلان ولي العهد في المملكة الامير محمد بن سلمان عن أهمية البقاء على التوازن في اسواق الطاقة، فإن الظروف التي تمهد لأي قرار يتماهى مع الاستراتيجية الاميركية بتعويض النفط الروسي، غير متوفرة في ظل الاختلاف الاميركي- السعودي الكبير في قراءة العديد من المسائل الاقليمية وطرق مواجهات التحديات التي تفرضها. وذكرت في هذا المجال "وول ستريت جورنال" "أن المملكة العربية السعودية تقترب من قبول اليوان كدفعة لشحنات النفط إلى الصين" ، واضافت" هذه تكلفة إضافية، ومن المحتمل أن تكون مهمة، للتعامل الفاشل لإدارة بايدن مع حليف مهم استراتيجياً". وقالت الصحيفة ايضاً "السعوديون يعيدون حساب مصالحهم الآن خشية أنهم لا يستطيعون الاعتماد على الولايات المتحدة - وسط عداء إدارة بايدن والانسحاب المروع في أفغانستان. ورفض ولي العهد عرض بايدن ضخ المزيد من النفط، وقيل إنه رفض الرد على مكالمات الرئيس الهاتفية". طبعاً ليس من السهل انفكاك العلاقة الاستراتيجية بين المملكة والولايات المتحدة الاميركية، التي قدمت منذ السبعينات من القرن الماضي الضمانات الامنية للمملكة مقابل استمرار السعودية بقبض مستحقاتها من النفط المصدر بعملة الدولار الاميركي. إن اي قرار ستتخذه السعودية في هذا الاطار، ستكون له بالتأكيد تداعيات كبيرة، ليس فقط على العلاقة بين البلدين، انما على المشهد الجيوسياسي الدولي المرتقب أن تحتل فيه الصين الموقع الذي يتوافق مع طموحاتها وقدراتها في المجالات كافة. ويمكن ايضاً قراءة الموقف السعودي في رفض الطلب الاميركي بضخ المزيد من النفط، الى عدم وجود مصلحة استراتيجية للمملكة في التخلي عن ورقة التعاون القائم بين الرياض وموسكو في "اوبك +"، اذ لا تجد السعودية أن من مصلحتها تحويل النفط إلى سلعة سياسية، أو الدفع نحو تغيير قواعد اللعبة القائمة في منظمة "اوبك"، تحت ضغط التوترات الجيوسياسية التي احدثها غزو اوكرانيا، والتحديات التي تواجهها مع السياسة الخارجية لإدارة بايدن خصوصاً، اذا ما تمت العودة الى الاتفاق النووي مع ايران، والذي سيمكن طهران من الاستمرار بتمويل ميليشياتها في المنطقة وفرض اجندتها الاقليمية على اللاعبين كافة.

أما من الجهة التقنية، فإن قراءة السعودية والامارات العربية المتحدة لارتفاع الاسعار التي شهدتها سوق الطاقة حالياً، تأتي لتتفق مع العديد من المحللين، حيث يجري التأكيد على أن هذا الارتفاع يعود الى التوترات الجيوسياسية القائمة، وليس الى ارتفاع بمستويات الطلب، علماً ان المسؤولين السعوديين يتوقعون نمو الطلب اعتباراً من النصف الثاني من هذا العام. لذلك، من غير المتوقع أن تعمد السعودية الى تعديل في سياستها هذه، وبالتالي لن تتمكن الولايات المتحدة من التأثير بخيارات زيادة الانتاج في منظمة "اوبك" نظراً الى الدور الذي تلعبه المملكة والوزن الذي تحتله في قرارات المنظمة.

أوروبا والخيارات الصعبة

تشير تصريحات العديد من القادة الاوروبيين إلى أن الخيارات الممكنة امام الاتحاد الاوروبي، لتعويض واردات النفط الروسي المقدرة بنحو 2.5 مليون برميل يومياً، وكذلك، تقليل اعتماد الاتحاد الاوروبي على الغاز الروسي، تبدو غير ممكنة على المدى القصير، وأن المشاورات التي طرحت لتزويد اوروبا من الغاز القطري او من اذربيجان، لم تظهر حتى الآن نتائجها المرجوة. وخيار الاعتماد على النرويج لتعويض جزء من واردات الغاز الروسي، يحتاج الى وقت نظراً الى حاجة النرويج لاستثمارات كبيرة في هذا القطاع، كما إن خيار الاعتماد على الجزائر يتطلب استثمارات في ربط الشبكات الاوروبية ويحتاج ذلك الى أكثر من عام لإتمامه.

وفي إطار النقاش الذي يدور في اوروبا حول تبعيتها للطاقة الروسية والبدائل المتاحة، صرّح مفوض الطاقة الاوروبي "بأنه ليس من السهل استبدال الطاقة الروسية"، وذكر ايضاً تقرير لصحيفة "لا تريبين" الفرنسية، أن البدائل المطروحة باستخدام الفحم وبناء محطات الطاقة النووية، ستؤثر سلباً على المناخ، وتعمق ازمة الاحتباس الحراري. واوضح موقع "يورونيوز"، أنه اذا اوقف الاتحاد الاوروبي استيراد الغاز من اوروبا، فإن عدداً من الحكومات الاوروبية، قد تضطر إلى اعادة تنشيط محطات الفحم التي توقفت عن العمل. ويعتقد عدد من المحللين أن اوروبا تمتلك كميات كبيرة من الفحم، ربما تلجأ اليها كحل على المدى القصير، نظراً الى التأثيرات السلبية على البيئة. واشار احد مسؤولي الحزب الاشتراكي الالماني إلى أن "المانيا ستنوع مصادر الغاز، وتنشئ محطات تسييل، وتتوجه للطاقة المتجددة، حيث تهدف الوصول الى الحياد الكربوني في العام 2045". واشار ايضاً إلى أن الوقود المعتمد على الهيدروجين النظيف يلعب دوراً كبيراً، وتعد استراليا ابرز مورد محتمل للهيدروجين، ولديها ميزة تنافسية في السياق لتزويد اوروبا عبر ميناء روتردام". قد تلجأ الحكومات الاوروبية على المدى القصير إلى اطلاق حزم دعم للفئات الاشد تأثراً بارتفاع اسعار الطاقة.

هل يمكن ولادة مشهد جيوسياسي جديد في سوق الطاقة العالمية؟

معركة تغيير مشهد الطاقة في اوروبا فتحت على مصرعيها مع بداية الغزو الروسي لأوكرانيا، وقد تتطلب اوروبا سنوات لتنويع مصادر الطاقة والتحول نحو الطاقة المتجددة، التي ستحدّ من التأثيرات الجيوسياسية للغاز الروسي. ومن المحتمل أن يواجه الاقتصاد الاوروبي مخاطر كبيرة في ارتفاع اسعار الطاقة والتضخم، الامر الذي سيؤثر في القدرة الشرائية للمواطنين الاوروبيين، وانخفاض حاد بقيمة اليورو، مقابل الدولار الاميركي، كما سيتأثر حجم الناتج المحلي الاجمالي بشكل غير مسبوق، اذ يتوقع صندوق النقد الدولي انخفاض الناتج الاوروبي هذا العام بحدود 1 في المئة، كما توقع تراجع النمو الاقتصادي العالمي إلى 4.5 في المئة بعدما كانت توقعاته قبل غزو اوكرانيا 4.9 في المئة. ستواجه اوروبا من جهة ثانية وفي بداية الشتاء المقبل خيارات موجعة، إذ ستحتاج الى 700 مليار دولار لملء مخزونها من الغاز، فهل ينتظر بوتين هذه اللحظة ليرفع شروطه بوجه الأوروبيين؟ وما هي البدائل المتاحة امام موسكو لتعويض الاسواق الاوروبية والاميركية وغيرها من الاسواق؟ فهل تشكل الصين ودول آسيوية اخرى ملاذاً آمناً للصادرات الروسية؟ وهل يقدم بوتين على قلب الطاولة فيمتنع عن تصدير القمح والنفط والغاز ويحدث ازمة عالمية غير مسبوقة؟

معركة التقليل من مكانة روسيا في اسواق الطاقة العالمية بدأت بالفعل، لكن النجاح او الفشل في هذه المعركة، مرهون بعوامل متعددة ومنها يتعلق بخيارات الصين، التي قد تلجأ الى الاعتماد بشكل اكبر على الغاز والنفط الروسي، ولاسيما في تعزيز احتياطاتها الاستراتيجية. لكن في ظل العقوبات القائمة واذا ما تعرض قطاع النفط الروسي الى العقوبات، سوف يواجه سداد مستحقات النفط الروسي المصدر الى الصين عقبات كبيرة، وسيصبح الخيار امام الجانبين إما سداد المستحقات بالسلع الصينية او الاستثمارات في البنى التحتية الروسية. واذا ما اقدمت السعودية على قرار قبض مستحقاتها من النفط السعودي المصدر الى الصين بعملة اليوان، عندها، هل تحذو روسيا حذو المملكة فتتعرض مكانة الدولار الى تحديات غير مسبوقة؟

بالطبع، سيواجه التحالف الغربي تحديات كبيرة، لإيجاد البدائل عن النفط الروسي الذي يتدفق الى الاسواق بمعدل 10.5 ملايين برميل يومياً، كما سيواجه التحديات ذاتها بالنسبة الى الغاز، اذ تصدر روسيا الى اوروبا واليابان وبريطانيا نحو 76 في المئة من صادراتها من الغاز (الشكل البياني 3). ومن الطبيعي أن يعمد الكرملين على إعادة النظر في استراتيجية الطاقة لديه، في ضوء تحديات عزل روسيا عن الاسواق الاميركية والاوروبية والمراهنة على اسواق بديلة في آسيا، إذ إن خسارة روسيا للسوق الاوروبية واليابانية والبريطانية تكلفها سنوياً محتسبة على اساس اسعار الغاز في العام 2020 نحو 45.6 مليار دولار. الاتفاق الجديد الذي وقع بين "غازبروم" الروسية ومؤسسة البترول الوطنية الصينية قبل نحو اسبوعين من غزو اوكرانيا، نص على تزويد الصين سنوياً بنحو 10 مليارات مكعب من الغاز، وذلك من خط أنابيب جديد يربط الشرق الأقصى الروسي بشمال شرقي الصين، كما نصّ على تسديد المدفوعات بعملة اليورو، لا يعوض إلا الجزء البسيط من خسارة الاسواق المشار اليها أعلاه.

| صادرات الغاز الطبيعي من روسيا 2020 | |

|---|---|

| %68 | أوروبا |

| %4 | المملكة المتحدة |

| %4 | اليابان |

| %76 | النسبة المئوية لصادرات روسيا من الغاز الطبيعي التي تمت مقاطعتها |

| 150 | يعادل فقد الغاز الطبيعي (مليار متر مكعب / سنة) |

| 45.60 | خسائر الإيرادات (بمليار دولار أميركي / سنة) |

معركة التقليل من اهمية ومكانة روسيا في أسواق الطاقة التي تقودها الولايات المتحدة الاميركية، سترافقها توترات جيوسياسية، وقد تؤدي إلى ارتفاع الاسعار، الامر الذي يطرح سيناريو التراجع بالطلب، ودخول الاقتصاد العالمي بمرحلة ركود تقود الى خسارة شبيهة بتلك التي حصلت مع انتشار جائحة كورونا. ارتفاع اسعار الطاقة العائد حتى الآن الى التوترات الجيوسياسية القائمة سوف يؤثر بشكل بالغ في تحقيق اجندة التنمية المستدامة المبرمجة حتى العام 2030، وكذلك في الجهود التي كانت متوقعة في مكافحة التغيير المناخي والتحول نحو الاقتصاد الاخضر، علماً أن الجهود التي ستقوم بها اوروبا في تسريع التحول نحو الطاقة المتجددة، ستكون حاسمة في مستقبل الصراع على تحرير اوروبا من تبعية الطاقة الروسية، ومواقف المملكة العربية السعودية التي تحتل مكانة عالية في منظمة "اوبك"، والتي تملك القدرة على زيادة الانتاج والحفاظ على التوازن، سيكون لها الاثر البالغ في نتائج إعادة رسم النفوذ في سوق الطاقة العالمية. اما المخاطر المترتبة عن شعور روسيا بإمكانية نجاح الغرب في عزلها، وضرب مكانتها في الطاقة التي تشكل 70 في المئة من صادراتها، تستوجب طرح الاسئلة حول ردود الفعل المتوقعة. الدراسة التي نشرتها جامعة هارفارد العام 2015، تظهر ومنذ 500 عام، أن 12 حالة من اصل 16 التي كانت تهدف إلى ضرب مكانة دولة كبيرة بحجم روسيا اليوم، قد ادت إلى نشوء حروب مدمرة، و4 حالات جرى تجنب الحرب فيها. بالطبع، فإن الانظار كافة موجهة الآن الى الصين التي تبدو كمن يمسك العصا من الوسط، والقوة الوحيدة القادرة على التحدث مع موسكو وواشنطن، وبالتالي فإن استراتيجية بكين تبقى حاسمة في الاتجاه الذي يسلكه النظام العالمي بعد غزو اوكرانيا.

الأكثر قراءة

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

إدراج صناديق المؤشرات المتداولة يفتح مرحلة جديدة في بورصة الكويت

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها