شبح التدهور في مديونية الأسر يهدد تعافي "ما بعد كورونا"

شبح التدهور في مديونية الأسر يهدد تعافي "ما بعد كورونا"

أزمة كوفيد-19 تتسبب ببطالة 25 مليون إنسان واحتواؤها قد يكلف 3.4 تريليونات دولار

-

رشيد حسن

رشيد حسن

في ما تصارع دول العالم الآثار الاقتصادية والمالية المباشرة لوباء كورونا، انتقل الضوء في الآونة الأخيرة إلى سؤال مهم يتعلق بالمدى الأطول: هل سيتمكن الاقتصاد العالمي من العودة إلى حالته السابقة، وبالتالي معاودة وتيرة النمو التي كان يسجلها قبل ظهور الوباء وتداعياته الاقتصادية والمالية؟

في سياق الجواب على هذا السؤال، برز ملف الديون الهائلة المترتبة على أصحاب الأسر في عدد من الأسواق خصوصاً المتقدمة، باعتباره ربما العقبة الأهم التي قد تقف في طريق التعافي المنشود، أما السبب فهو أن الاقتصادات العالمية استخدمت سياسات الإقراض بصورة واسعة بهدف تحريك الاقتصاد وبدأت هذه السياسات بعد قليل من الأزمة المالية العالمية سنة 2008 وما تبعها من ركود واسع، واتبع أكثر حكومات العالم سياسات خفض الفوائد بهدف تسهيل الإقراض وجرى ذلك على قروض الاستهلاك والقروض الشخصية وكذلك القروض السكنية. وعلى الرغم من المخاطرة الكبيرة التي حملتها زيادة المديونيات الأسرية والشخصية، فقد جرى الرهان على تعافي الاقتصاد العالمي، باعتباره يوفر الظروف لخدمة الديون المتزايدة، لكن الضربة القاسية التي وجهها وباء كورونا وما سينجم عنه من انكماش اقتصادي واسع بل نوع من كساد غير مسبوق منذ العام 2008، سيجعل نسبة كبيرة من المدينين ربما بلا عمل أو يؤدي إلى خفض دخلهم بحيث يصعب عليهم الاستمرار في خدمة الدين، لذلك يتخوّف المحللون من أن يتحول عبء المديونية الخاصة وانعكاسه على أوضاع المؤسسات الدائنة إلى أحد المعوقات الأساسية لإمكان تعافي الاقتصادي العالمي بعد تجاوز وباء كورونا. وتضاف النتائج المتوقعة لصعوبة خدمة الديون الأسرية إلى احتمال حصول زيادة كبيرة في البطالة مع ما يؤدي إليه ذلك من تراجع كبير في الطلب الاستهلاكي وتعمّق أزمة الاقتصاد الكلي في العالم.

مديونية الأسر

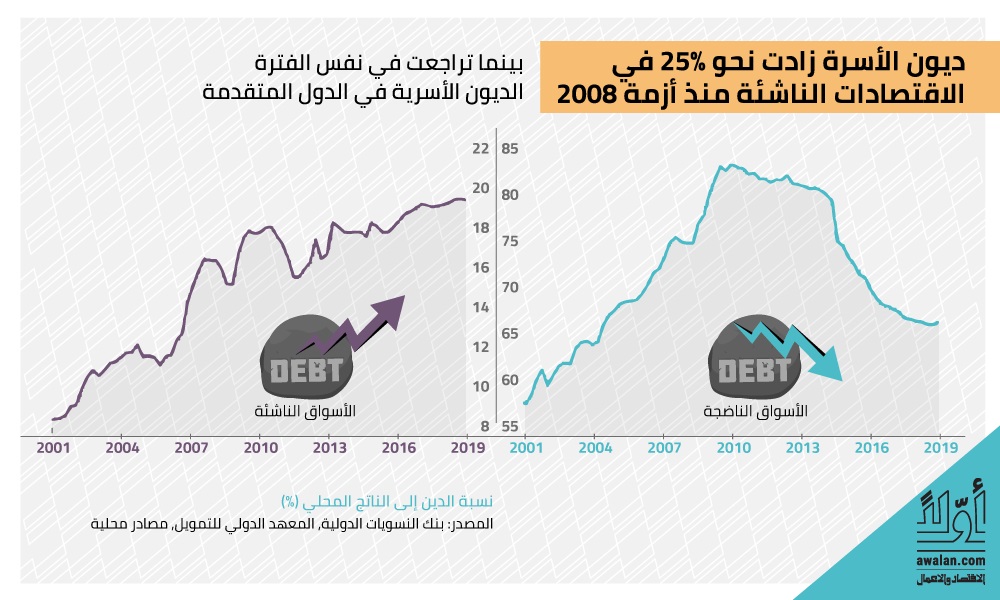

يقدّر حجم مديونية الأسر في العالم حالياً بنحو 47 تريليون دولار، وهو رقم يفوق بنحو 12 تريليون دولار عمّا كان عليه قبيل الأزمة المالية العالمية سنة 2008، ويشير المعهد الدولي للتمويل إلى أن أكثر من 75 في المئة من دول العالم، أصبحت تحمل ديناً يزيد كنسبة من الناتج المحلي عمّا كان عليه في العام 2007، ويمكن لهذا الاختلال أن يؤدي إلى تقلّص كبير في الاستهلاك الشخصي خصوصاً لدى أصحاب المداخيل المتواضعة والأسر ذات المديونية المرتفعة، ويخيّم فوق السوق الآن احتمال حصول موجة واسعة من التوقف عن دفع أقساط قروض المنازل مع ما يؤدي إليه ذلك من كساد في سوق العقار والمساكن وتراجع اهتمام المؤسسات المالية بمنح قروض جديدة.

وقد توقّع تقرير أصدره مكتب العمل الدولي أن تؤدي الإجراءات القاسية في محاولة احتواء الوباء، وخصوصاً تعطيل المصانع ووقف حركة النقل العام والسفر والأسواق والنشاطات الترفيهية مثل، الرياضة وغيرها، إلى التسبب ببطالة إضافية لنحو 25 مليون شخص، ويتوقّع أن تبلغ الخسائر الناجمة عن إجراءات احتواء كورونا ما بين 860 مليار دولار و3.4 تريليونات دولار، وعلى الرغم من أن الكثير من الخسائر قد يكون مؤقتاً وقابلاً للتعويض جزئياً، فإن التفاقم المتوقع في مديونية الأسر، قد ينعكس تراجعاً كبيراً في الطلب على الاستهلاك وتحديداً السلع ذات الاستخدام الطويل الأمد، مثل السيارات، بينما سيؤدي الغموض المحيط بالمستقبل والمدة التي ستستغرقها الأزمة بالأسر ذات المديونية المعتدلة أو المنخفضة، إلى التحول نحو الادخار وبناء احتياطات إضافية للمستقبل.

وبحسب تقرير المعهد الدولي للتمويل فإن مجموعة من الدول التي تتميز بمديونيات قياسية للأسر، يمكن أن تتحوّل إلى الكتلة الضاغطة الأهم على التعافي الاقتصادي الدولي، نظراً إلى التردّي الذي يُتوقّع أن تُحْدِثه المديونيات الكبيرة في الوضع الاقتصادي والاجتماعي لهذه الأسر ولاسيما أن الاستهلاك الخاص في هذه الدول يمثل نحو 50 في المئة من النشاط الاقتصادي. وتضم الدول ذات المديونية الأسرية العالية كلاً من أستراليا وكندا وماليزيا وبريطانيا والولايات المتحدة.

تأثير التفاوت الكبير في المداخيل

إن أحد العوامل الإضافية التي قد تؤخّر عملية التعافي الاقتصادي بعد أزمة كورونا هو تركّز المديونية في الأسر الفقيرة أو ذات المداخيل المحدودة، وعلى سبيل المثال فإن نحو 90 في المئة من مجموع الأسر يحملون نحو 72 في المئة من الدين الإجمالي في الولايات المتحدة، ويحوزون على نحو نصف الدخل الإجمالي إلا أنهم يمتلكون 15 في المئة فقط من الأصول المالية في المجتمع. في المقابل فإن واحداً في المئة من الأميركيين يمتلكون نحو 23 في المئة من الدخل القومي ونحو 40 في المئة من الثروات الصافية ويمثلون نحو 8 في المئة من المديونية الوطنية.

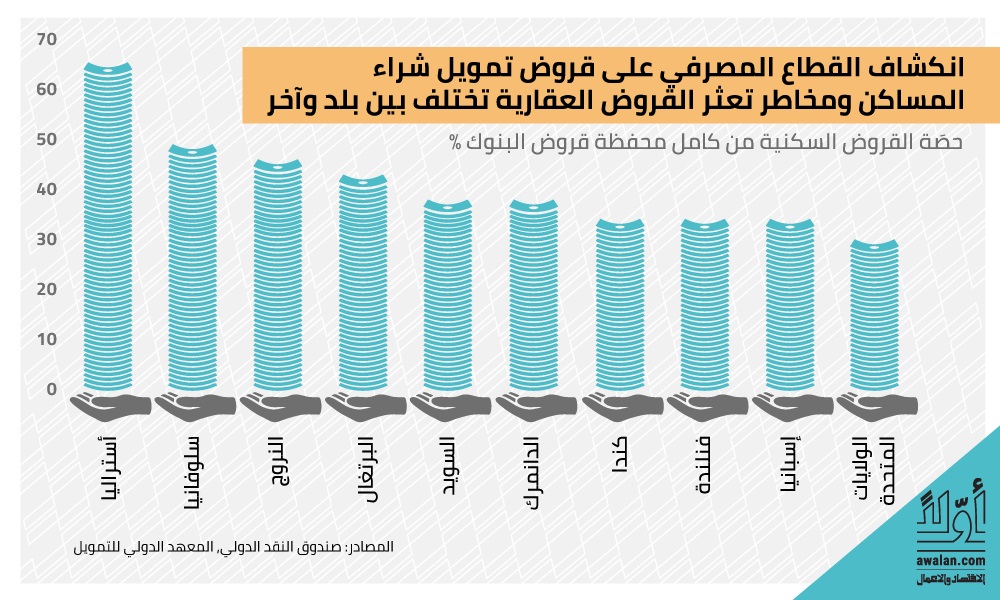

إن هناك مخاطر إضافية يواجهها عدد من الأسواق النشطة جداً في حقل الإقراض السكني وحيث تمثل الرهونات العقارية نسبة كبيرة من الدين الأسري تتراوح ما بين 65 في المئة في اليابان و95 في المئة في النروج، وعلى الرغم من أن أسعار الفائدة المتدنية تساعد في الحفاظ على التزامات الأسر ضمن نطاق محتمل، فإن النتائج المتوقّعة من توقف الأعمال وتسريح نسبة كبيرة من العاملين، ستنعكس بطلبات لتمديد الآجال وتنعكس بالتالي بنتائج سلبية على ميزانيات العديد من المؤسسات المقرضة البنكية وغير البنكية، ولهذا السبب سارع مجلس الاحتياط الفيدرالي الأميركي (البنك المركزي) إلى عرض شراء كميّات غير محدودة من الأوراق المالية المغطاة بالرهون العقارية، وذلك بغية الحفاظ على سيولة السوق وعلى خدمات المؤسسات الإقراضية.

تقارير ذات صلة

شركات

الأكثر قراءة

-

"سالك" تُدخِل السعودية إلى قلب تجارة الغذاء العالمية عبر تملك "أولام"

-

"إي آند": نتائج الربع تُظهر اتساع قاعدة النمو وتماسك الربحية

-

سيتي تعلن عن تعيينات قيادية عليا لتعزيز أنشطتها الدولية

-

نيسان تطلق Z Heritage Edition 2026 في الشرق الأوسط بإصدار محدود

-

تمويل المنشآت الصغيرة والمتوسطة في السعودية: من فجوة ائتمانية إلى منظومة تمويل متكاملة