كل ما تحتاج إلى معرفته عن الآثار المتوقعة للعقوبات الاقتصادية الأوروبية الأميركية على روسيا

كل ما تحتاج إلى معرفته عن الآثار المتوقعة للعقوبات الاقتصادية الأوروبية الأميركية على روسيا

الغرب يلقي بكل الأسلحة غير العسكرية وروسيا لن تتراجع

-

رشيد حسن

رشيد حسن

أقل ما يقال في تسونامي العقوبات التي هبت أمواجه العاتية في وجه روسيا من كل حدب وصوب بمجرد دخول قواتها إلى أوكرانيا. إننا أمام حرب شرسة لم يبق فيها سلاح مالي أو اقتصادي إلا وألقي به في ميدان المواجهة. وهي حرب غربية تخاض بأسلحة النظام العالمي الجديد كبديل لخيارات عسكرية يمكن استخدامها في وجه قوة نووية بحجم روسيا.

تقرير من المعهد الدولي للتمويل يحلل آثار عاصفة العقوبات

ويكشف عن أن روسيا تستعدّ منذ العام 2014 للمواجهة الحاصلة

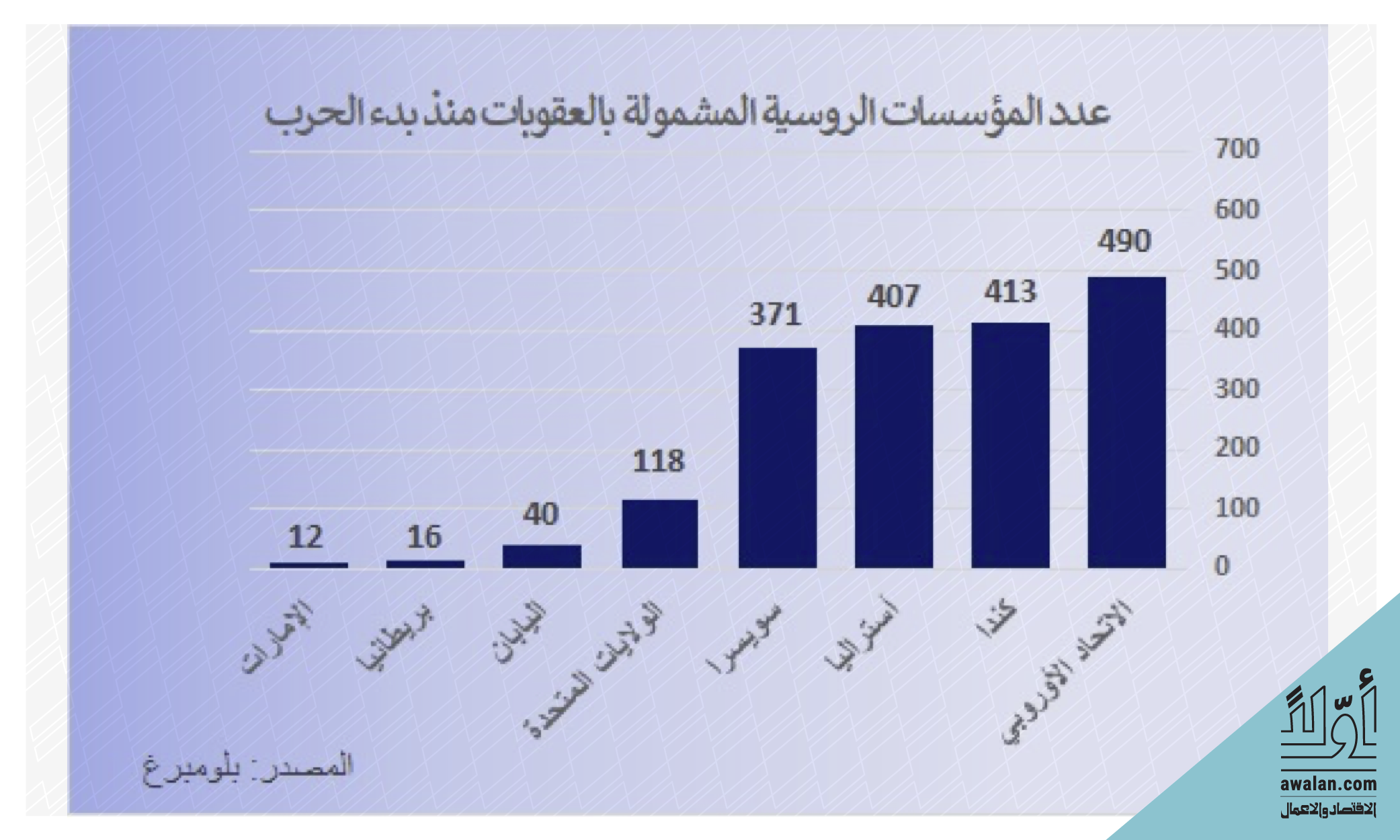

وقد اتسمت العقوبات الغربية الشاملة ضد روسيا منذ البدء بالشدة والسرعة، لكنها ومع تطور الأحداث وظهور المقاومة الأوكرانية شهدت تصعيداً مستمراً جعل منها أقسى حزمة من العقوبات تتعرض لها دولة في التاريخ الحديث، ومما لا شك فيه أن الهدف الأساسي لهذه العقوبات هو إيقاع أكبر ضرر ممكن بالاقتصاد الروسي وزيادة الثمن الاقتصادي والمالي الذي يدفعه الروس إزاء الاستمرار في العملية العسكرية، كما إن العقوبات غير المسبوقة تستهدف عزل روسيا عن السوق المالية الدولية لأطول مدة ممكنة وتعظيم التكلفة التي ستضطر موسكو إلى دفعها لقاء احتلال أوكرانيا وإقامة نظام سياسي تابع لها. وقد شملت العقوبات الدولية الرئيس بوتين نفسه وبعض كبار المسؤولين المدنيين والعسكريين وعدداً كبيراً من الشخصيات والأثرياء الروس والبنك المركزي والبنوك الحكومية وأسهم الشركات الروسية في البورصات الغربية وحركة السفر والفنانين والرياضيين، وأضافت كل من دول التحالف الغربي العقوبات التي رأتها مناسبة، فقامت ألمانيا مثلاً بتجميد إصدار إجازة بتشغيل خط غاز "نورد ستريم-2" الحيوي لإمدادات الغاز إلى أوروبا، وقامت الولايات المتحدة وأوروبا بإغلاق أجوائها ومطاراتها في وجه الطائرات التجارية الروسية وتجمعت الآن المئات من الإجراءات العقابية التفصيلية التي طالت مئات الأشخاص والشركات (انظر الرسم البياني)، ورغم قسوة هذه العقوبات فإنها قابلة لمزيد من التصعيد.

أدت هذه الإجراءات بسرعة إلى انهيار الثقة بالاقتصاد الروسي وانهيار سعر صرف الروبل بأكثر من 30 في المئة وتهافت العملاء على المصارف والمنع الرسمي لإخراج العملات ورفع الفائدة على الروبل، كما تراجع تصنيف السندات الروسية إلى مستوى "الخردة" Junk، وكل هذه التطورات ستتسبب بانكماش كبير في الاقتصاد الروسي والذي تعرض قبل ذلك للآثار الانكماشية لجائحة كورونا وكان يعاني أصلاً من آثار حصار العقوبات التي فرضت عليه منذ العام 2014 بعد ضم روسيا لشبه جزيرة القرم.

إن عزل النظام المالي الروسي عن النظام المالي العالمي سيؤدي إلى شل الاقتصاد وعرقلة تجارة روسيا بالنفط والغاز والمحاصيل والمنتجات الأخرى وإضعاف المالية الحكومية عبر حرمانها من عائدات أساسية وشل عمل البنك المركزي والبنوك الحكومية وتعطيل قدرة الدولة والشركات الروسية على الاقتراض من السوق وزيادة مخاطر التعامل مع الاقتصاد الروسي حتى في الحالات التي تستفيد من الاستثناءات مثل مبيعات الغاز والنفط والحبوب، لكنه سيؤدي أيضاً إلى زيادة الثمن الذي يدفعه المواطنون الروس يومياً لقاء الحملة الأوكرانية، وربما كان هدف الدول المتحالفة خلق انقسامات داخل النخبة الروسية المحيطة بالرئيس بوتين وإثارة حالات من التذمر والاحتجاج التي قد تؤدي مع الوقت إلى إضعاف حكمه ثم (وحسب اعتقاد الغرب) إلى توفير الشروط لسقوط نظامه.

استراتيجية الاستباق الروسية

إذا كان هدف غزو أوكرانيا مرسوماً في ذهن الرئيس فلاديمير بوتين منذ مدة، فإن من الطبيعي أن يكون قد أمضى السنوات السابقة يستعدّ لهذه المواجهة التي يعلم أنها ستكون عاصفة ومحفوفة بالمخاطر ومكلفة أيضاً. ويكشف التحليل الذي أعدّه المعهد الدولي للتمويل المدعوم من الصناعة المصرفية الدولية أن روسيا أمضت السنوات العشر الماضية ومنذ ما قبل ضم شبه جزيرة القرم في العام 2014 وهي تهيئ اقتصادها وتبني دفاعاتها الاقتصادية والمالية استعداد لساعة الصفر ولمواجهة شاملة محتملة مع منظومة الدول الغربية.

الخروج من الدولار

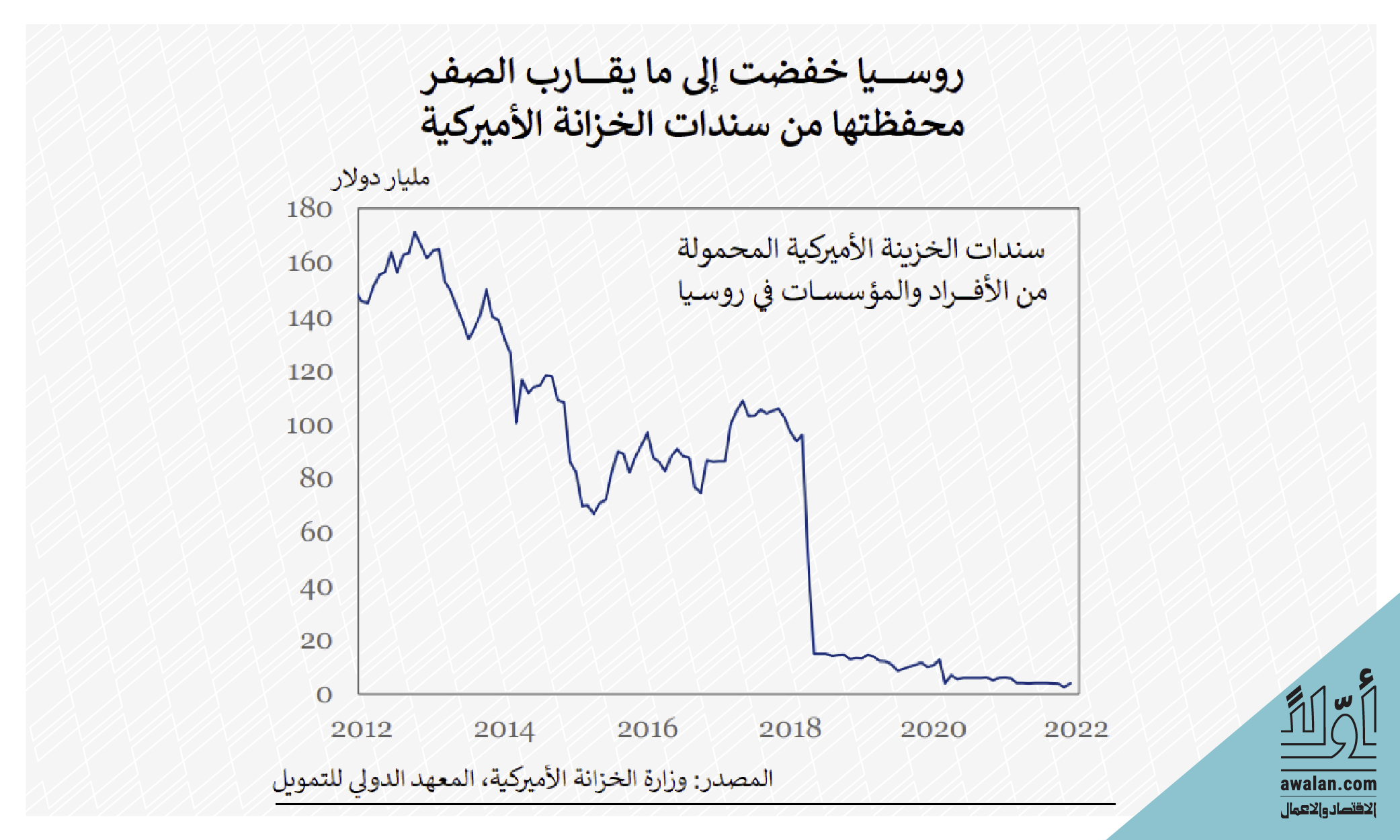

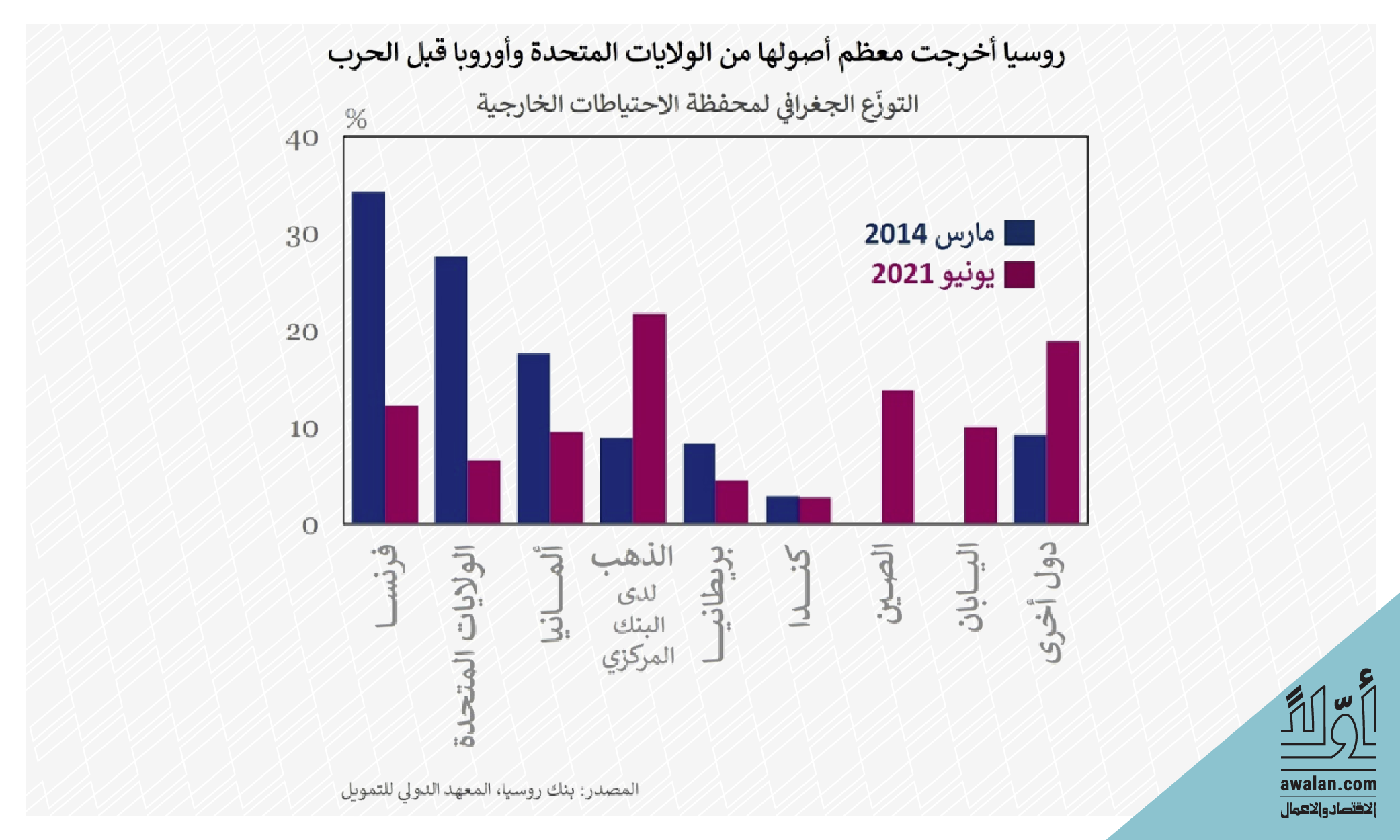

تظهر البيانات المالية التي ينشرها بنك روسيا المركزي وتلك التي أعدّها المعهد الدولي للتمويل أن روسيا طبقت منذ العام 2014 مجموعة من الخطط والسياسات التي استهدفت جميعها تخفيف انكشاف الاقتصاد الروسي على الدولار والنظام المالي الدولي، مع العمل في الوقت نفسه على بناء آليات وأنظمة بديلة يمكن أن تحل ولو جزئياً محل آليات أنظمة الدفع المعتمدة عالمياً. وعلى سبيل المثال، فقد خفّض البنك المركزي الروسي نسبة الأصول الدولارية من احتياطه الخارجي من 43 في المئة من المجموع إلى 16 في المئة فقط في منتصف العام الماضي 2021 بينما ارتفعت حصة اليوان الصيني (الرنمنبي) إلى 13 في المئة وزادت بصورة غير مسبوقة حصة الذهب من الاحتياطي الخارجي من 10 في المئة في العام 2014 إلى 20 في المئة حالياً. في الوقت نفسه، قامت روسيا بتعديل التوزيع الجغرافي لاحتياطاتها بصورة تخفف إلى الحدّ الأدنى انكشافها على الدولار والدول الغربية. أما مراكز الدولار التي احتفظت بها روسيا فهي ضرورية لتغطية مدفوعات الدين الخارجي بالدولار وكذلك ديون الشركات والأفراد بالعملة الأميركية، لكن في ما عدا ذلك، فإن روسيا قامت بتصفية كاملة لمحفظتها من سندات الخزانة الأميركية. وبصورة عامة فإن روسيا نقلت معظم احتياطاتها من أوروبا إلى الصين واليابان ودول أخرى، إلا أنها ولحاجات تجارة النفط والمبادلات مع أوروبا سمحت بارتفاع حصة اليورو من احتياطها الخارجي من أقل من 10 في المئة في العام 2013 إلى نحو 30 في المئة في العام 2021.

في الوقت نفسه، عمل البنك المركزي الروسي على خفض كبير في نسبة "دولرة" الاقتصاد الروسي عن النسب المرتفعة التي سجلت بعد الأزمة المالية العالمية في العام 2008 بحيث انخفضت نسبة الودائع بالعملات من الإجمالي إلى 21 في المئة ونسبة القروض بالعملات الأجنبية للمؤسسات غير المالية إلى 26 في المئة، ومن المتوقع أن يؤدي الاعتماد المتزايد للروبل الرقمي إلى تراجع الحاجة للعملات الأجنبية في المعاملات التجارية وإلى تخفيف حاجة الاقتصاد الروسي لاعتماد احتياطات العملات الأجنبية.

خفض كبير لمعدل الاستدانة

أدت العقوبات التي فرضتها الولايات المتحدة والاتحاد الأوروبي على روسيا في العام 2014 إلى إجبار البنوك الروسية على خفض مديونيتها بصورة كبيرة (بأكثر من 250 مليار دولار) خلال السنوات التالية لكن على الرغم من ذلك ما زالت ديون روسيا للخارج تقدر بنحو 480 مليار دولار يستحق منها نحو 135 مليار دولار خلال العام واحد. لذلك، فإن حجب البنوك والشركات الروسية عن موارد الدولار سيتسبب لها بمصاعب كبيرة. وبصورة خاصة فإن تجميد أصول بنك روسيا (المركزي) وحظر التعاملات معه سيحدان بدرجة فادحة من قدرته على توفير السيولة بالدولار للاقتصاد الروسي.

وتوقعت دراسة المعهد الدولي للتمويل أن تكون الآثار التراكمية للعقوبات على الاقتصاد الروسي قوية بحيث تتسبب في انكماش شامل للاقتصاد هذا العام، وهو ما سيضطر البنك المركزي الروسي لرفع الفوائد في محاولة لتخفيف الأثر التضخمي لانخفاض سعر الروبل والذي يضاف الآن إلى الآثار التضخمية لجائحة الكورونا خلال عامي 2020 و2021، وستزداد الأوضاع صعوبة مع خسارة البنوك لإمكان الحصول على العملات الأجنبية. وبات من المؤكد أن يسارع البنك المركزي الروسي إلى فرض قيود على حركة النقد وأن يفرض عطلة إلزامية على القطاع المصرفي.

أثر عزل مصارف روسية عن نظام سويفت

يعتبر عزل سبعة مصارف روسية أساسية عن نظام المراسلات المصرفية العالمية "سويفت" ضربة موجعة للاقتصاد الروسي، فهذا النظام الذي تأسس في العام 1973 وتستخدمه نحو 11,000 مؤسسة مالية لمعالجة نحو 38 مليون مراسلة مصرفية يومياً يعتبر شرياناً حيوياً لانتظام عمل النظام المصرفي العالمي.

والمصارف الروسية التي تعرّضت للإجراء هي بنك VTB ثاني أكبر بنك في روسيا وبنك Otkritie وبنك روسيا وسوفكوم بنك وبنك VEB وبنكين آخرين، وقد أعطيت البنوك مهلة 10 أيام لإنجاز معاملات سويفت العالقة قبل إغلاق باب النظام في وجهها. فما هي الآثار المتوقعة لهذا الإجراء؟

وتعني إجراءات الحظر الغربية أن البنوك الروسية السبعة لن تكون قادرة على التواصل السهل مع الأسواق مما يجعل من الصعب على الأفراد والشركات تحريك الأموال اقتراضاً أو استثماراً خارج بلدهم أو استلام المال مقابل السلع التي يصدرونها أو دفع الأموال لقاء السلع التي يستوردونها.

لكن رغم أن نظام سويفت حيوي لعمليات التراسل الآمن والسريع لتنفيذ المعاملات المالية الدولية، إلا أنه ليس ضرورياً لتنفيذ التحويلات نفسها ولهذا أيضاً فإن من الممكن للبنوك التي تحرم منه إيجاد طرق رديفة أو بديلة للتواصل مع عملائها في الخارج مثل استخدام تطبيقات التواصل والرسائل المشفرة والآمنة أو البريد الإلكتروني، إلا أن هذه الوسائل لن تكون على الأرجح آمنة بالدرجة نفسها كما إنها تستهلك وقتاً. لكن الأثر المهم غير المباشر لحرمان البنوك الروسية من خدمات نظام سويفت هو ضرب الثقة بالاقتصاد الروسي عبر جعله "منبوذا" من النظام الاقتصادي الدولي مما يدفع الشركات إلى النأي بنفسها عنه ووقف التعامل معه بصورة تامة.

إلا أن الإجراءات الأميركية والأوروبية التي أعلن عنها حتى الآن تشير إلى أن الحلفاء يفضلون طريقاً وسطاً لا يحجر روسيا كلياً عن سويفت ويترك بالتالي لبعض البنوك إمكان الاستمرار في استخدامه وهذه البنوك بعضها يخدم شركات النفط ومعاملات الطاقة، مما يجعلها مهمة لاستمرار تدفق النفط والغاز وبالتالي اجتناب أن تؤدي الإجراءات الانتقامية ضد روسيا إلى خلق أزمة للاقتصادات الغربية نفسها خصوصاً في أسعار الطاقة التي بدأت تسجل ارتفاعات قد توجه ضربة لمساعي التعافي الاقتصادي في العالم.

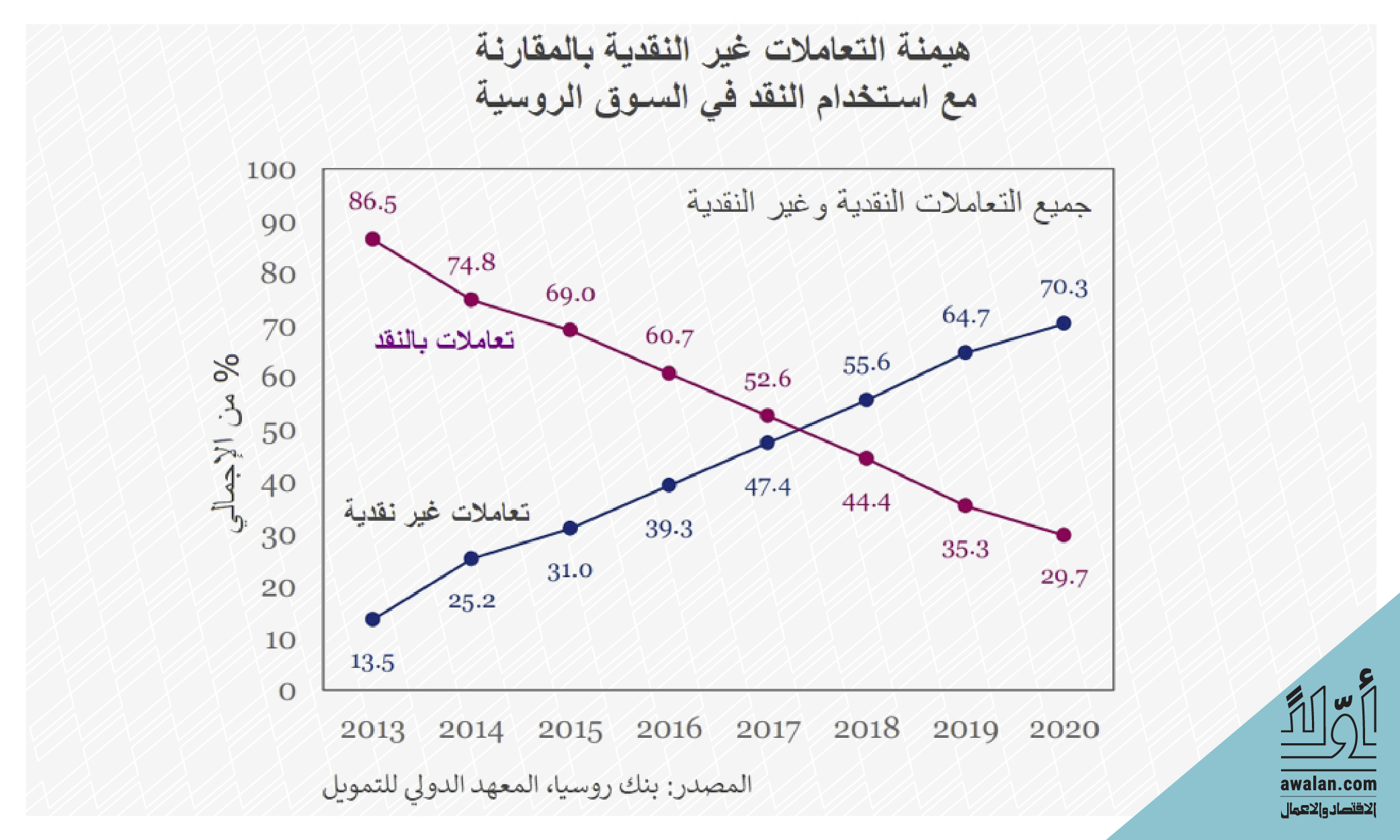

نظام بنك روسيا المركزي

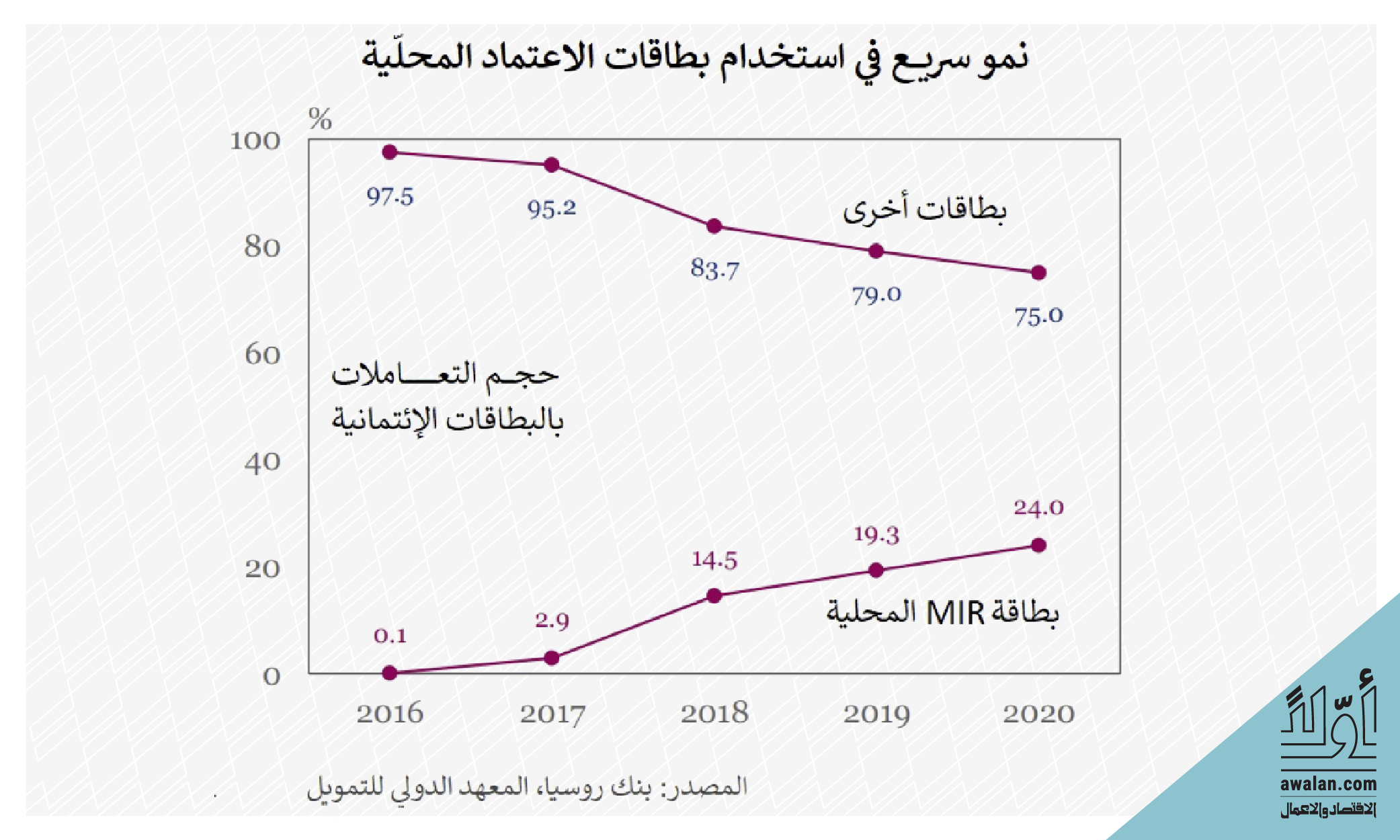

أدى فرض الدول الغربية لعقوبات على روسيا في العام 2014 إلى تنبيه روسيا لمخاطر الاعتماد على المنظومة العالمية في التعاملات التجارية والمالية، لذلك فإنها بدأت منذ ذلك الوقت في خلق أنظمة مدفوعات وتبادل محلية بديلة وهي حققت نجاحاً ملموساً في هذا المجال، كما اندفعت روسيا بقوة في طريق رقمنة الاقتصاد الروسي بما في ذلك رقمنة المعاملات المالية وهو ما يوفر لها عامل السرعة والأمن في المعالجة كما يسمح لها عند الضرورة بتجاوز الأنظمة العالمية السائدة. وبدأ بنك روسيا المركزي في العام 2014 بتطوير نظامه الخاص للاتصالات المالية (SPFS) وعمل بقوة لزيادة حصة هذا النظام من التعاملات المالية بحيث بات يضم 400 مؤسسة مالية (محلية بالدرجة الأولى) كما تضاعف عدد المراسلات التي تولّاها النظام في العام 2020 إلى مليوني مراسلة تمثل نحو 20 في المئة من مجمل حركة المراسلات في القطاع المالي، ورغم أن النظام يفتقد إلى مرونة سويفت إلا أنه قادر على تأمين احتياجات السوق كافة. في الوقت نفسه، تستعد روسيا لإطلاق الروبل الرقمي خلال العام الجاري والذي يأمل البنك المركزي أن يجعل من المدفوعات عمليات قليلة التكلفة وأسرع، وهو اختار 12 بنكاً تمثل نحو 60 في المئة من القطاع المالي الروسي للمساهمة في إطلاق العمل بالروبل الرقمي والذي حسب البنك المركزي سيضع روسيا في صف الدول الرائدة في رقمنة الأنظمة المالية.

مشروع "سويفت" مشترك مع الصين

تجدر الإشارة إلى أن روسيا سارت في هذا المجال على أثر الصين التي بدأت باختبار الرنمنبي الرقمي في العام 2021 واعتماد نظام مراسلات مالية صيني يقوم البنك المركزي بموجبه بفتح محافظ للبنوك التي تقوم بدورها بفتح محافظ لعملائها. وأطلقت السلطات الصينية على هذا النظام اسم "نظام مراسلات الإنتربنك العابرة للحدود" CIPS وهو انطلق قبل سنوات مع نحو 1300 مؤسسة مالية عضو ويشهد يومياً اتساع قاعدة الشركات والبنوك المنضمة إليه، وهذا مع احتمال أن تطلب كل من السلطتين الصينية والروسية من البنوك والمؤسسات المالية الأجنبية العاملة لديهما التسجيل في نظام "سويفت" المحلي وهو ما قد يضع الأسس مع الوقت لقيام نظام مواز يكسر احتكار سويفت الحالي.

إلا أن هذا الوضع قد يستغرق وقتاً، وبالتالي فإن طاقة النظامين الصيني والروسي على معالجة المراسلات الدولية خصوصاً ستبقى محدودة مما يبقى الحاجة للتعامل عبر سويفت وغيره من أنظمة معالجة المدفوعات المعتمدة دولياً.

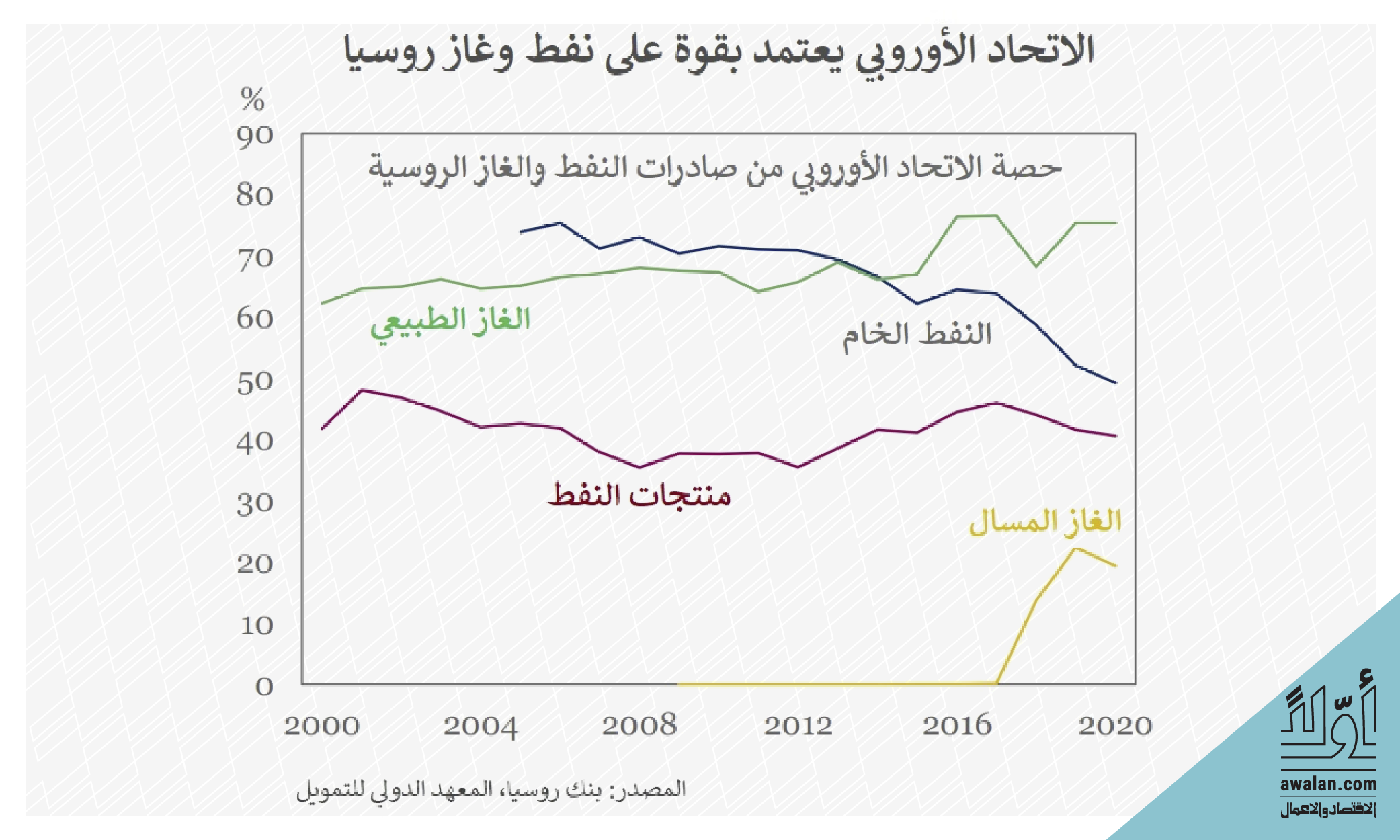

لذلك، فإن عزل البنوك الروسية عن نظام سويفت سيتسبب بمصاعب كبرى لهذه البنوك وخصوصاً لتجارة روسيا مع دول الاتحاد الأوروبي التي تمثل نحو 35 في المئة من مجمل التجارة الخارجية الروسية التي تفوق قيمتها 700 مليار دولار سنوياً، علماً أن واردات الاتحاد الأوروبي من النفط والغاز الروسيين فقط تقارب 100 مليار دولار سنوياً.

دول عدّة قد تنضم إلى بديل سويفت

بالنظر الى التغطية المحدودة لنظام المراسلات المالية لبنك روسيا وكذلك محدودية البديل الصيني فقد سعت البلدان أخيراً لخلق ربط عملاني بين نظاميها وصدرت بالفعل تصريحات من الجانبين عن قرب الربط بينهما، ومما سيشجع على هذا الربط احتمال انضمام دول الاتحاد الاقتصادي اليوراسي (الذي يضم إلى روسيا كلا من بيلاروسيا وأرمينيا وكازاخستان وقرغيزستان) وكذلك احتمال انضمام دول منظومة BRICS التي تضم إلى الصين وروسيا كلاً من البرازيل والهند وجنوب أفريقيا، علماً أن كلاً من تركيا وإيران أظهرتا أيضاً اهتماماً بالانضمام إلى نظام المراسلات المالية الدولية المقترح.

أهمية القطاع المصرفي الروسي

بين أهم الأسباب التي تجعل روسيا غير قادرة على تجاوز النظام المالي الدولي أن اقتصادها بات يعتمد بصورة كبيرة على المصارف التي أصبحت أصولها توازي مجموع الناتج المحلي، بينما تبلغ الأصول المالية للشركات والمؤسسات غير المصرفية نحو 50 في المئة من الناتج المحلي، كما إن النظام المصرفي الروسي يتميز بتركز شديد وبهيمنة البنوك المملوكة من الدولة مع وجودٍ غير أساسي للمصارف الأجنبية التي تلعب دوراً محدوداً إذ لا تتجاوز أصولها 6.3 في المئة من إجمالي أصول النظام المصرفي في روسيا.

ويعتمد قطاع الشركات على القروض المحلية والخارجية لتمويل نشاطه، إلا أن التاريخ الحديث للعقوبات الغربية خلق اتجاهاً للاعتماد على السوق المالية المحلية وأدى إلى تقلص السندات المصدرة من الشركات إلى نحو 30 في المئة من الاقتراض الإجمالي، كما إن اعتماد البنوك والشركات الروسية على الاقتراض الخارجي تقلص بدرجة كبيرة نتيجة للعقوبات التي فرضت على روسيا في العام 2014، إذ إن عدداً كبيراً من الشركات الروسية خصوصاً في قطاعات مثل الطاقة والدفاع أخضعت لعقوبات تمنع عليها الاقتراض في السوقين الأميركية والأوروبية، كما إن المؤسسات المالية الأجنبية اختارت بدورها عدم الدخول في مخاطر الإقراض لروسيا أو التعامل مع المقترضين الروس. لذلك، فإن من المتوقع أن تتابع السلطات الروسية تعزيز آليات السوق الداخلية وخصوصاً نظام رقمنة المعاملات والروبل وتقنيات الـ fintech بما يقلل اعتمادها على السوق المالية الغربية.

في الوقت نفسه، فإن العقوبات المتتالية على روسيا دفعت المؤسسات المصرفية الكبرى إلى خفض درجة انكشافها على الاقتصاد الروسي. وبالنظر الى العقوبات المتزايدة التي أضعفت قدرة روسيا على دخول السوق المالية الدولية فقد نجم عن ذلك صعوبة خدمة الدين واضطرار الدولة والمصارف إلى خفض مديونيتهم باستمرار بحيث هبطت هذه من 733 مليار دولار في الفصل الثاني من العام 2014 إلى 478 مليار دولار في نهاية العام 2021.

خيارات صعبة

يتوقع للعقوبات الغربية التي فرضت على روسيا أن تتسبب بنتائج فورية على الاقتصاد الروسي وبالتالي على المداخيل المالية للدولة الروسية، كما إن العملية العسكرية في أوكرانيا ستتسبب في حد ذاتها بزيادة كبيرة في النفقات مما قد يجعل تحقيق الفائض الذي كان مأمولاً في ميزانية العام 2022-2023 بعيد المنال، كما إنه سيزيد بصورة كبيرة حاجة الحكومة للاقتراض.

مع ذلك يعتقد المعهد الدولي للتمويل أنه سيكون بإمكان الاقتصاد الروسي استيعاب إصدار المزيد من الدين في السوق المحلية، كما إن في إمكان السلطات الروسية وقف العمل بمبدأ تحقيق التوازن في الميزانية وتنمية موجودات الصندوق السيادي لتعطي الأولوية لتمويل الدين والتعامل مع الحاجات الطارئة الناجمة عن العقوبات الدولية. وفي إمكان روسيا النظر في خصخصة عدد من المؤسسات المملوكة من الدولة، كما إن الدولة ستواجه بحتمية خفض النفقات في مجالات معينة وربما رفع الضرائب أو فرض ضرائب جديدة.

كما إن توسيع نطاق العقوبات الغربية من السوق المالية الأولية إلى السوق الثانوية (وهو ما بدأ يحصل) ستكون له نتائج أكثر جسامة رغم أن القرارات الصادرة ما زالت تستثني الأوراق المالية الموجودة قبل الغزو. وحسب المعهد الدولي للتمويل، فإن الكثير يتوقف على مدى الشمول في نطاق العقوبات المالية الأميركية التي قد تصل إلى حد منع المؤسسات المالية الأميركية من المتاجرة بأدوات الدين المحلي الحالية، وربما في حد أقصى إلزام المؤسسات المالية الأميركية بتصفية محافظها في غضون مدة معينة، وفي هذه الحال، فإن المؤسسات الأميركية قد تجد صعوبة في إيجاد وسيط يسهِّل تصفية الاستثمارات وقد تضطر بالتالي إلى شطب مراكزها بالأوراق الروسية تماماً وبالتالي إيقاع أضرار جسيمة بعملائها الذين يضمون قسماً كبيراً من صناديق التقاعد الأميركية الكبيرة في القطاعين العام والخاص.

لا بدّ أخيراً من القول إن موجة العقوبات التي ضربت البنوك والشركات الروسية لن تتوقف عند حد معين، إذ ستلجأ الدول الغربية إلى البحث المستمر عن سبل زيادة العقوبات وتوسيع لائحة المؤسسات والقطاعات التي يمكن استهدافها، وقد بدأت بعض الأصوات في الغرب تطرح ضرورة استخدام السلاح الثقيل وهو فرض حصار على صادرات النفط والغاز الروسية بهدف حرمان موسكو من أهم مورد يغذي ماليتها وبالتالي تعظيم التكلفة التي سيكون عليها تحملها نتيجة الحرب، وبالطبع فإن إجراء كهذا سيتسبب في أذى هائل للاقتصادات الغربية نفسها ولاسيما الاقتصاد الأوروبي فضلاً عن أنه قد يرفع درجة التوتر بين موسكو والغرب إلى مستوى خطر فعلاً.

في جميع الحالات فإن النظام الروسي دخل في حالة حصار يتعين عليه التعامل مع تبعاته لسنوات طويلة قادمة كثمن للخيارات الاستراتيجية التي استقر عليها، ومن غير الواضح كيف سيكون الوضع حتى في حال السيطرة على أوكرانيا وأي نوع من العزلة ثم أي نوع من التسويات الإقليمية أو الدولية قد يكون ممكناً بعد انتهاء العمليات العسكرية، ذلك أن روسيا تبدو مصممة وغير مستعدة للتراجع وهي كما يتضح قررت تغليب الهدف الاستراتيجي على الهم الاقتصادي وتغليب هدف استعادة دائرة النفوذ الروسية في أوروبا على هدف التكامل بالنظام الاقتصادي والمالي الذي تسيطر عليه الدول الغربية.

الأكثر قراءة

-

بعد ربع قوي... "العالمية القابضة" تستثمر في سهمها

-

السعودية ولبنان أمام معادلة الدولة أولاً، ثم الثقة والاقتصاد

-

"سينومي سنترز" توصي بزيادة رأسمالها عبر أسهم منحة وبرنامج لتحفيز الموظفين

-

تعديل قانون مؤسسة البترول الكويتية: توسيع الدور نحو الطاقة الجديدة وتعزيز الحوكمة والمرونة التشغيلية

-

استحواذ جديد يعزز حضور "أديس" في السعودية ويضيف 3.8 مليارات ريال إلى أعمالها