خلُص تقرير "ألفاريز آند مارسال" حول أداء المصارف الإماراتية، إلى أن هذه الأخيرة قد تشهد تدنياً في جودة الأصول بعد انتهاء العمل ببرنامج تأجيل أقساط القروض المقرر في شهر حزيران/يونيو المقبل، مشيراً في الوقت نفسه إلى أنه من المتوقع أن تكون البيئة التشغيلية للقطاع أقل تقلباً خلال العام الحالي مقارنة بالعام الماضي. جاء ذلك، خلال اللقاء الافتراضي الذي نظّمته الشركة حول توقعاتها للقطاع خلال العام الحالي و"أداء القطاع المصرفي في دولة الإمارات العربية المتحدة للسنة المالية 2020"، وتابعه "أولاً-الاقتصاد والأعمال".

الحذر من تراجع جودة الأصول مردّه إلى إمكانية وقف برامج التحيز في يونيو المقبل

وشمل تقرير الشركة أكبر 10 مصارف في الإمارات، وأظهرت نتائجها المالية تراجع الأرباح بنحو 38 في المئة على وقع ارتفاع المخصصات بنحو 79 في المئة. وتضمن التقرير نتائج كل من بنك أبوظبي الأول، وبنك الإمارات دبي الوطني، وبنك أبوظبي التجاري، وبنك دبي الإسلامي، وبنك المشرق، ومصرف أبوظبي الإسلامي، وبنك دبي التجاري، وبنك الفجيرة الوطني، وبنك رأس الخيمة الوطني، ومصرف الشارقة الإسلامي.

ارتفاع القروض المتعثرة إلى 6.1 في المئة في 2020

انتعاش محدود في أرباح 2021

وأوضحت المديرة العامة ورئيسة مكتب الشركة في الشرق الأوسط د.سعيدة جعفر أن القطاع المصرفي في الإمارات تأثر بتداعيات جائحة كورونا، ولكنه نجح في تجاوز هذه التداعيات من دون أن تتأثر مؤشراته الرئيسية، في ظل المتانة والملاءة المالية ووفرة السيولة، حيث بلغت نسبة كفاية رأس المال الإجمالية للمصارف على متانتها عند 17.9 في المئة في نهاية العام الماضي.

وفي السياق نفسه، توقع المدير العام ورئيس الخدمات المالية في الشركة في الشرق الأوسط أسد أحمد أن يكون أداء القطاع إيجابياً خلال العام الحالي، ولكنه استبعد في الوقت نفسه أن تستعيد أرباح القطاع مستويات ما قبل مرحلة أزمة جائحة كورونا، ولفت النظر إلى أنه من المرجح أن تستعيد الأرباح مستوياتها الإيجابية في العام المقبل.

وفي ما يتعلق بإمكانية تراجع جودة الأصول في ظل انتهاء برامج التحفيز، أوضح أسد أن التأثير المتوقع في بداية النصف الثاني من العام الجاري سيكون محدوداً، ولن يكون بالحدة التي يتوقعها البعض.

إكسبو دبي 2020 وتحسن البيئة التشغيلية عوامل دعم إيجابية للقطاع في 2021

تعويل على الانتعاش الاقتصادي

وأضاف أسد أنه من المتوقع أن يدعم الانتعاش الاقتصادي المتوقع خلال العام الحالي بيئة التشغيل وأساسيات العمل المصرفي. ويعول القطاع أن تساهم بعض الفعاليات من بينها إكسبو دبي 2020 والتحسن الاقتصادي التدريجي، في تحفيز القطاع بشكل رئيسي على المدى القريب. ولفت النظر إلى أن المصارف قد تضطر إلى تجنيب المزيد من المخصصات بعد النصف الأول، في وقت من المتوقع أن تبقى أسعار الفائدة منخفضة في المستقبل المنظور، ما قد يؤثر على مستويات الدخل.

كما لم يستبعد أسد أن يشهد القطاع المزيد من صفقات الدمج والاستحواذ في المرحلة المقبلة، وإن قال إنه لا توجد في الوقت الحاضر حاجة ملحّة لذلك.

د. سعيدة جعفر: القطاع نجح في تجاوز تداعيات الجائحة

استناداً إلى الملاءة المالية والسيولة المرتفعة

تحسن صافي الفائدة في الربع الرابع

هذا، وركز تقرير "ألفايرز أند مارسال" على أداء اكبر 10 مصارف في دولة الإمارات خلال العام الماضي، مشيراً إلى انخفاض صافي الربح الإجمالي لأكبر 10 مصارف في الإمارات بنحو 38.8 في المئة في نهاية العام الماضي على أساس سنوي، وذلك على خلفية انخفاض الدخل التشغيلي وزيادة المخصصات.

كما انخفض صافي دخل الفائدة بنحو 2 في المئة على أساس سنوي، حيث انخفضت المعدلات على مستوى النظام بشكل كبير بعد أن خفّض مصرف الإمارات المركزي أسعار الفائدة لمواجهة آثار جائحة كوفيد-19، ومع ذلك، مكّن تحسن صافي هامش الفائدة، المصارف من خفض تكاليف التمويل بشكل أكبر.

تداعيات الجائحة

وأظهر القطاع المصرفي الإماراتي علامات عدم الاستقرار بسبب بيئة الفائدة المنخفضة والظروف الاقتصادية المتباطئة، مما أثر على الربحية الإجمالية ومقاييس العائد، كما تدنت الكفاءة التشغيلية، حيث انخفض الدخل التشغيلي بمعدل أعلى مقارنة بمصاريف التشغيل. على الرغم من بيئة الأعمال الصعبة، بلغت نسبة كفاية رأس المال الإجمالية عند 17.6 في المئة في نهاية كانون الأول/ديسمبر الماضي مقارنة بنحو 17.3 في المئة في نهاية العام 2019.

حافظت معدلات كفاية رأس المال على مستويات مرتفعة عند 17.6 في المئة في 2020

أبرز نتائج العام 2020

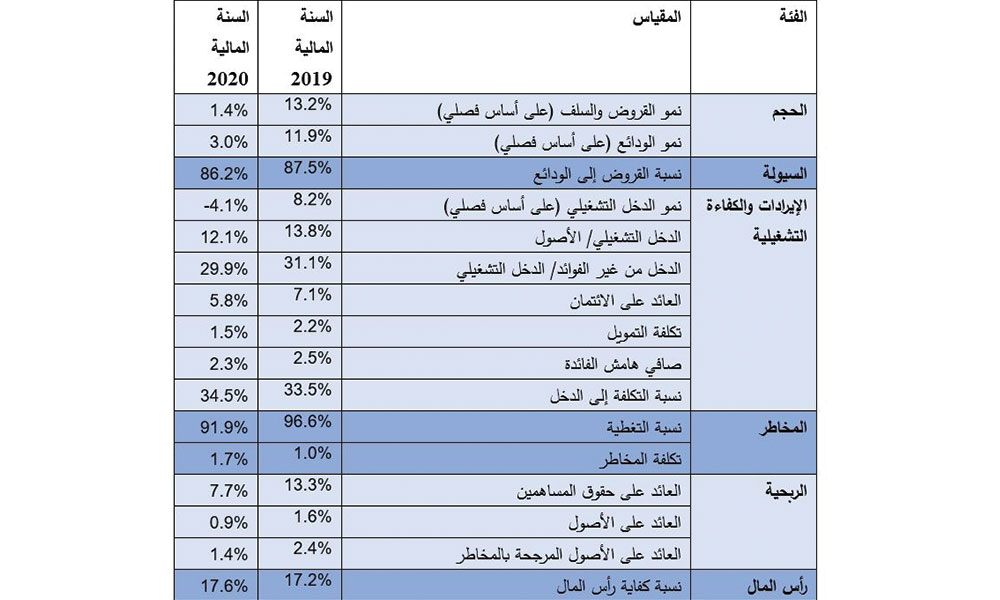

هذا، وارتفع أداء القروض والسلف بنسبة 1.4 في المئة على أساس سنوي خلال العام الماضي. وأوضح التقرير أن الظروف الاقتصادية أثرت على الطلب على الائتمان، مشيراً إلى أن بنك دبي الإسلامي سجل زيادة بنحو 30.3 في المئة على أساس سنوي في القروض والسلف، ويرجع ذلك إلى الاستحواذ على نور بنك. في المقابل، تباطأ نمو الودائع إلى نحو 3 في المئة. ونتيجة لذلك، انخفضت نسبة القروض إلى الودائع إلى 86.2 في المئة في نهاية العام 2020 مقارنة بنحو 87.5 في المئة في العام الذي سبقه.

كذلك، واصلت معدلات الدخل التشغيلي انخفاضها بنحو 4 في المئة على أساس سنوي، متأثرة بانخفاض صافي دخل الفوائد بنحو 2 في المئة، حيث انخفضت أسعار الفائدة على مستوى النظام بشكل كبير، بعد أن خفض مصرف الإمارات المركزي أسعار الفائدة لمواجهة تداعيات جائحة كوفيد-19، وسجل دخل الرسوم انخفاضاً بنحو 9 في المئة، حيث أثر الإغلاق على الدخل الناتج عن البطاقات وأحجام الأعمال الجديدة.

تحسن صافي هامش الفائدة

وسجل صافي هامش الفائدة تحسناً لدى معظم البنوك خلال الربع الرابع من العام الماضي، وتراجع هامش صافي الفائدة الإجمالي بمقدار 28 نقطة أساس على أساس سنوي ليصل إلى 2.3 في المئة، كما تراجع العائد على الائتمان بمقدار 129 نقطة أساس على أساس سنوي، في حين انخفضت تكلفة الأموال 69 بمقدار نقطة أساس على أساس سنوي. على الرغم من الزيادة، لا يزال إجمالي صافي الدخل القومي في مستويات منخفضة متعددة الفترات في القطاع المصرفي الإماراتي.

ارتفاع التكلفة إلى الدخل

وارتفعت نسبة التكلفة إلى الدخل بنحو 1 في المئة على أساس سنوي، لتصل إلى نحو 34.5 في المئة، على الرغم من انخفاض المصاريف التشغيلية بنحو 1 في المئة على أساس سنوي. وتزامنت هذه الزيادة مع انخفاض الدخل التشغيلي بمعدل أعلى مقارنة بمصاريف التشغيل. ويأتي الانخفاض في النفقات جزئياً بعد إجراءات خفض التكاليف التي نفذتها المصارف الكبرى من بينها بنك أبوظبي التجاري وبنك الإمارات دبي الوطني.

مخصصات القروض ارتفعت 79 في المئة

في ظل تداعيات الجائحة، شهدت مخصصات خسائر القروض ارتفاعاً بنحو 79 في المئة على أساس سنوي لتصل إلى 28.1 مليار درهم. وأدت الظروف الاقتصادية الصعبة وانكشاف بعض المصارف على بعض القطاعات المتأثرة، إلى انخفاض حاد في قيمة القروض، كما ارتفعت تكلفة المخاطر بشكل حاد بمقدار 69 نقطة أساس على أساس سنوي لتصل إلى 1.71 في المئة، وانخفضت نسبة التغطية إلى 91.9 في المئة مقارنة بنحو 97 في المئة في العام الماضي، في حين ارتفعت نسبة القروض المتعثرة الإجمالية إلى 6.1 في المئة مقارنة بنحو 4.6 في المئة في نهاية العام 2019.

38 في المئة تراجع الأرباح

وفي ظل هذه المعطيات، تراجعت أرباح أكبر 10 مصارف بنحو 38.3 في المئة على أساس سنوي، على خلفية انخفاض الدخل التشغيلي وزيادة المخصصات.

بيروت – "أوّلاً- الاقتصاد والاعمال"

بيروت – "أوّلاً- الاقتصاد والاعمال"